内外糖价延续跌势,一方面是宏观情绪下释放的压力,一方面是国际利空的消息聚集;原糖和郑糖最低分别已经到18美分/磅和5800元/吨附近,下方的空间或因为能源价格仍处高位和制糖成本的支撑变得有限。

关注焦点:

1、制糖比已经变成无效话题, 6-7月双周报或均偏空;

2、国际利空消息聚集,但是政策释放的利空或已大部分兑现在乙醇价格上,原糖下方空间有限;

3、第三季度,郑糖能否再次向上启动取决于进口和去库速度。

6-7月的双周报数据预计均偏空

我们曾在《【糖史演义】政策、制糖比、进口利润倒挂哪些话题可以被交易》中提到,“或在6-7月都看不到利多的双周报。下一份双周报对应6月上半月,但是6月上半月含水乙醇较原糖的溢价已经消失,同时糖厂生产进度加快,预计出现同比增长的甘蔗压榨量,减幅不足预期甚至持平的糖产量,以及同比增加的双周制糖比。因此当前不适合再将“制糖比下调的预期”作为话题进行交易”。

目前普氏的调查数据也在指向“制醇意愿正在逐渐走弱”。根据普氏的调查,预计6月上半月巴西中南部的糖产量将达到240万吨,同比增加7.7%;预计甘蔗入榨量为3940-4500万吨之间,均值为4220万吨,同比增加15.6%;制糖比为44.6%,低于去年同期的46.2%。

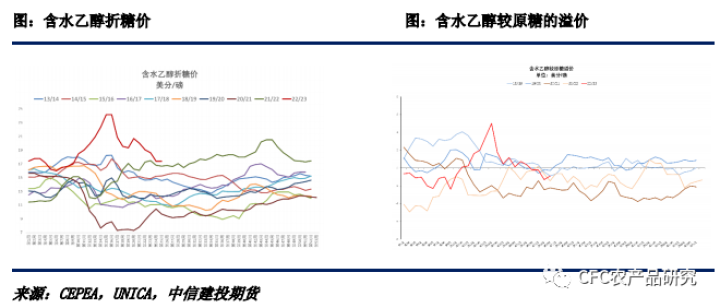

巴西糖厂在榨季初期利用乙醇较原糖的高溢价,最大程度的生产乙醇,使制糖比持续处于偏低的水平,但当前生产意愿预计将出现改变,从5月底开始含水乙醇较原糖的溢价就逐渐消失,截至6月22日,含水乙醇折糖价格为17.51美分/磅,贴水原糖价格近1美分/磅,因此糖厂将开始逐渐转变生产意愿,生产偏向从制醇转变成制糖。

利空信息聚集,但是持续下探的可能性偏小

我们曾在《【建投点评】若巴西下调ICMS税,原糖的锚定醇价回落多少?》中提到,“巴西政策的影响下,假设汽油价格的跌幅若完全转嫁至乙醇价格,含水乙醇折糖价将由当前20美分/磅跌至18美分/磅附近”。而目前含水乙醇和原糖均跌至18美分/磅附近,同时能源价格依然高企、巴西汽油内外价格倒挂的背景没有变化,因此我们预计乙醇价格和原糖价格下方的空间有限。

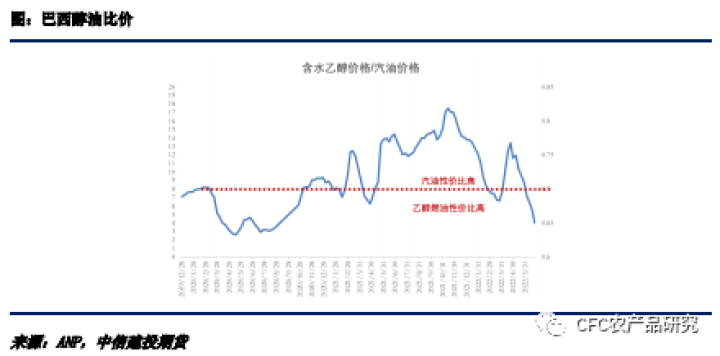

站在燃料消费者的角度,目前醇油比已经降至65%,远低于70%的阈值,E100(含水乙醇)燃料的性价比远高于汽油价格,有利于乙醇价格的消费前景也将为乙醇和糖提供一定的支撑。

站在制糖成本上,我们在之前也曾提到,印度取消出口补贴、泰国和印度逐年上调的甘蔗收购价格、能源价格高涨之下,21/22年度原糖的制糖成本已上至16-17美分/磅;同时各国对于食糖尤其是白糖的补库需求使原白价差持续处于高位,也将为原糖的下方提供一定支撑。

因此,原糖持续下探的可能性偏小。

第三季度,郑糖能否再次向上启动取决于进口和去库速度

首先是数据方面,6月的进口量或偏少。原因一是商务部公布的到港数据,6月上半月关税外的原糖预报仅5.99万吨,其二,巴西5月对中国的出口量仅为3740吨,而去年同期为66.8万吨,巴西作为我国主要的食糖进口国,5月数量的同比骤降或意味着单月6月我国整体的食糖进口量偏低,届时在国内100万吨的减产背景下,或能对价格带来情绪上的提振。

其次,7月开始食糖消费开始进入传统的旺季。此前受疫情影响,物流不畅一定程度上影响着食糖消费,所以数据上呈现出食糖销量不及去年同期,但是终端饮料消费却维持在高位,随着物流恢复预计终端将存在一定的补库需求,同时消费旺季降至,下游也有一定提前备货的需求。

综上,宏观情绪带动商品普跌,糖市也难以独善其身,在原糖下跌至18美分/磅附近后,下方的空间开始变得有限,一是依然处于高位的能源价格将为原糖托底;二是今年无论原糖还是白糖的制糖成本区间处于高位水平,分别为16-17美分/磅和5500-5800元/吨,成本也将为糖价提供有力支撑;三是国内即将进入消费旺季,备货的需求或将给郑糖提供一些驱动。操作上建议在5800-5850附近轻仓布局多单。

作者姓名:田亚雄

期货投资咨询从业证书号:Z0012209

研究助理:陈家谊