2022年上半年回顾:

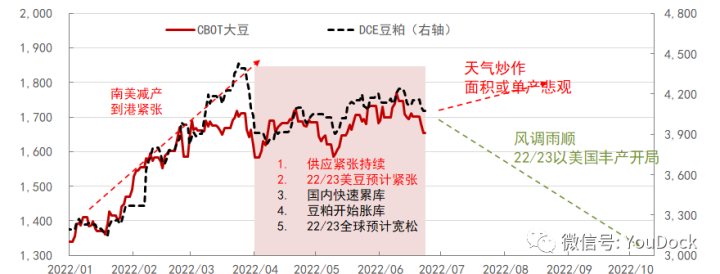

1)美豆行情:第二季度美豆在历史高位震荡,基本面、全球宏观及粮食危机的支撑强。南美减产、美豆出口上调及22/23年度美豆预计继续紧张,对行情支撑强。

2)豆粕行情:第一季度到港紧张,国内供不应求,豆粕基差破千。第二季度到港不断恢复,大豆和豆粕快速累库,迄今已由紧张转为供应宽松,豆粕胀库,基差高位回落。下游养殖亏损,消费下滑。

2022年下半年展望:

1)供应方面:

中期看,南美旧作影响减弱,焦点在美国新作,若天气出问题,支撑强;若风调雨顺,支撑松动,价格重心或下移。

长期看,22/23年度全球大豆和油料作物预计丰产,供应和库存增加,利空市场。

2)需求方面:

中期看,国内豆粕供应宽松,9月或转紧。

长期看美豆新作情况,若美国丰产,进口没问题;若美国减产,关注采购和到港情况。此外,关注豆粕消费能否恢复乐观。

综上,南美和中国的基本面支撑松动,最大的利好是美国新作的天气炒作,6-9月行情对天气反应灵敏,目前看不到大的炒作机会。22/23全球供应转宽松,若美豆生长出问题,价格或能受到支撑;若美豆丰产,大豆供应宽松预期下,价格重心将不断下移。

01

2022年行情回顾及展望

•Q2在历史高位震荡,基本面、全球宏观及粮食危机的支撑强。

•Q3基本面松动,最大的支撑是美国天气炒作。且保持对全球转宽松的预期。

•Q4关注南美大豆的兑现。

•宏观上注意:经济周期,通货膨胀,疫情和战争等大环境。

02

高位震荡的强基础:大豆供应紧张

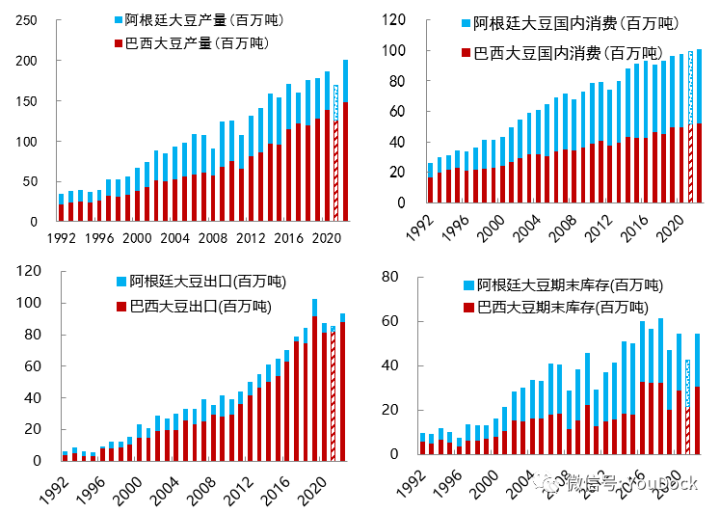

2.1 南美减产的持续影响

•巴西大豆一般1月开始收获,在9月美豆上市前,市场对南美豆依赖度高。

•在21/22年度美豆减产的背景下,南美大豆连续减产,导致全球供应转宽松预期落空,大豆市场继续维持紧张格局。

•供应紧张,南美出口下滑,库存大幅缩紧。在成本大幅提升基础上,巴西农民挺价意愿强,价格高企。

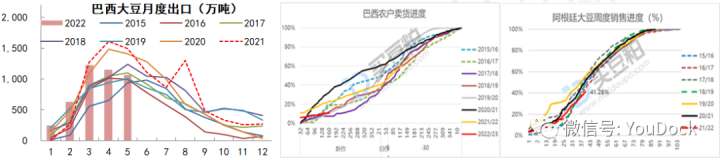

2.2 南美出口下滑 •在减产、成本增加和预期价格高企下,巴西和阿根廷农民售粮进度较差,迄今21/22年度巴西销售71%,仍落后于去年同期和三年均值。22/23年度新作销售也只有10.72%。

•在减产、成本增加和预期价格高企下,巴西和阿根廷农民售粮进度较差,迄今21/22年度巴西销售71%,仍落后于去年同期和三年均值。22/23年度新作销售也只有10.72%。

•巴西供应下降,出口下滑。1-5月累计出口4302万吨,较上同期的4647万吨减少345万吨。2021自然年度出口9260万吨,预计今年出口8600万吨左右。一般对华出口占63%-80%。

•粗略计算,今年巴西对华占比67%,则年度对华出口预计5762万吨,其中1-5月对华实际出口2882万吨,6-12月预计对华出口2880万吨。2-4月我国到港巴西大豆1046万吨,6月预估到港630万吨,则7-来年1月预估到港巴西豆4086万吨。6-8月平均月度到港660万吨巴西大豆。

2.3 21/22年度最新大豆采购情况

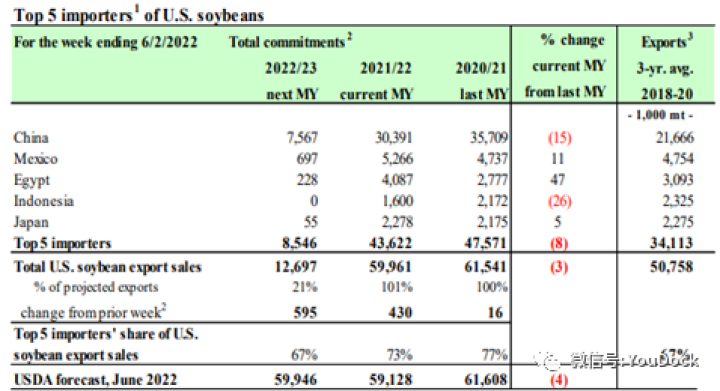

•巴西大豆减产导致出口下降,市场增加对美豆的进口需求。尤其是中国,在巴西大豆进口榨利差的情况下,转增了对美豆的旧作采购。除中国外,其他地区需求同样旺盛,包括墨西哥、埃及和日本等地。

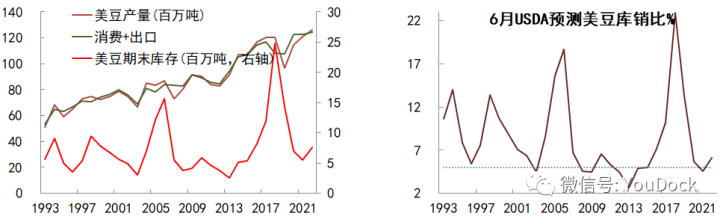

•基于出口向好的现实,USDA已经连续4个月累计上调美豆出口326.6万吨至5905.8万吨,较上年度的6152.2万吨低246.4万吨,创第二大出口量。

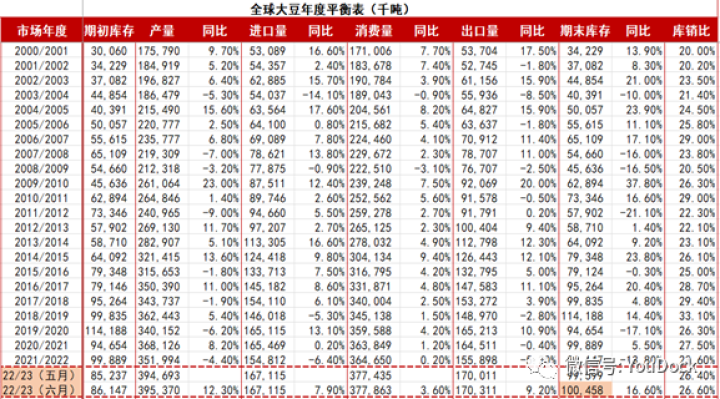

•21/22年度的期末库存也连续5个月下调至557.7万吨,库销比降至4.55%。22/23年度产需不变,因期初库存下降,期末库存下调81.7万吨至760.8万吨,库销比6.1%。

2.4 21/22年度全球供应紧张

•21/22年度(21年9月至22年8月)供应紧张无法逆转,对09合约支撑强。

•美国压榨和需求旺盛,库存日益萎缩,新作上市前,或有供不应求的可能。南美因下调出口,整体没有太大的变数。

•目前就看新作能否改变紧张的局面,首当其冲就是当前种植的美豆,一般9月开始收获,属于22/23年度。

•在22/23年度南美产量预期大幅恢复的预期下,三大主产国中,巴西供应最为宽松,美国自身的平衡表最为紧张。

•虽然南美预期宽松,但不确定性最大,不能寄希望于丰产,就如21/22年度最初产量预期乐观,实际受天气影响大,产量不断下调,全球大豆也从供应宽松预期转为供不应求的现实。

•所以要更关注当前现实情况,把焦点放在美豆上。旧作供不应求,新作有潜在天气炒作空间,所以盘面迟迟在高位徘徊,支撑较强。

2.5 22/23年度美豆预期好

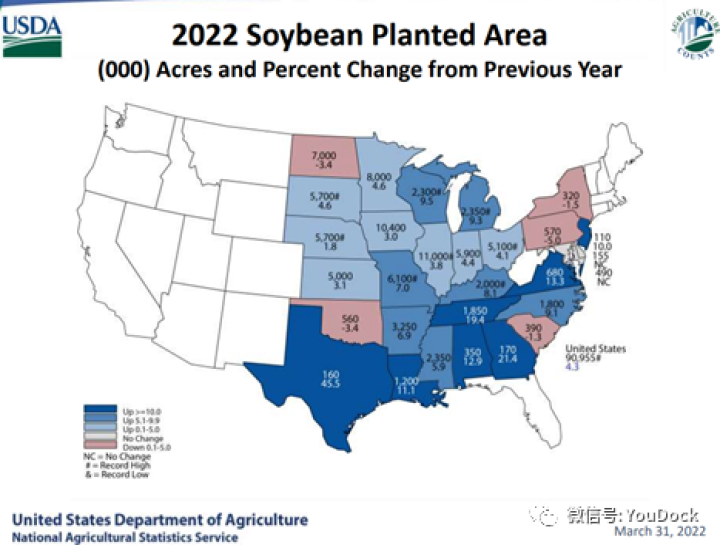

•3月公布的22/23年度美国大豆种植意向面积为9095.5万英亩,同比增加4.31%。本次面积是历史新高,很难有大幅上调的空间,反而下调的概率更大。需等月底的报告及时进行校验。

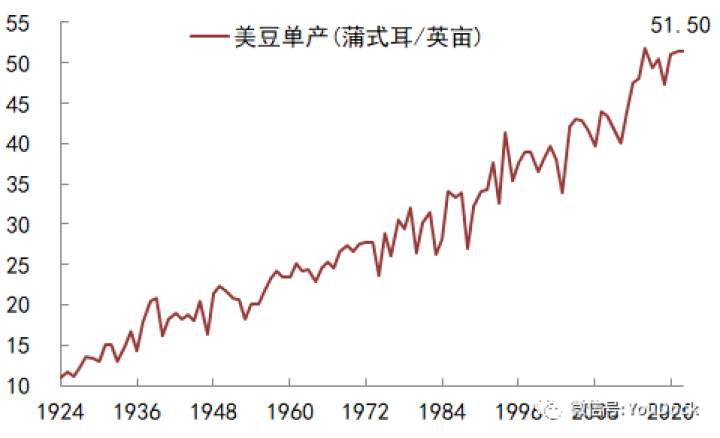

•预估单产51.5蒲式耳,仅次于16/17年度创纪录的51.9蒲式耳,也属于乐观预估。

•面积和单产继续上调的空间有限,在当前天气不确定性高的情况下,下调的概率更大,将会导致供应进一步紧张,从价格看,天气的影响是易涨难跌。

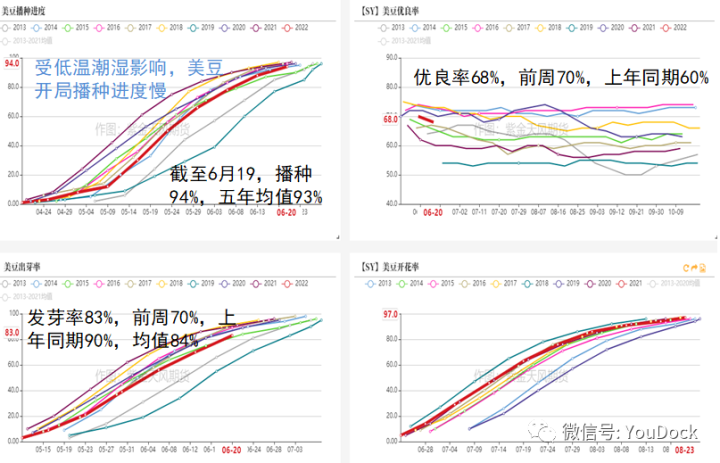

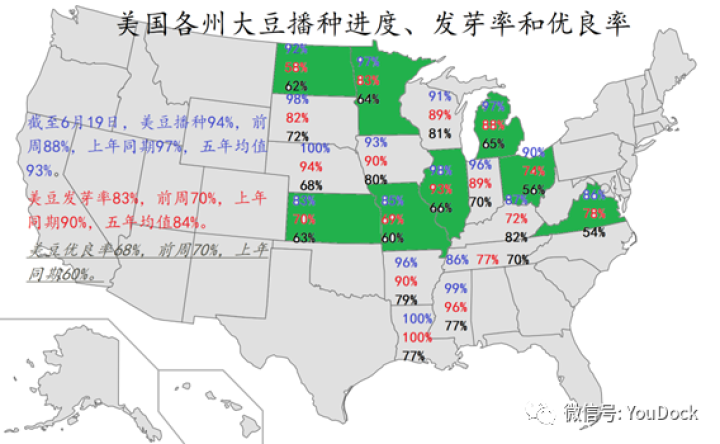

2.6 美豆播种暂无太大问题

•美玉米播种慢,有转种大豆的可能,等月底的数据进行验证。

•晚播作物收获晚,或有早霜威胁。

•后期播种加快,生长初期整体没有大问题,且土壤湿度好,利于出苗生长。

•对美豆来说,8月的生长更为关键,对天气的反应更加敏感。

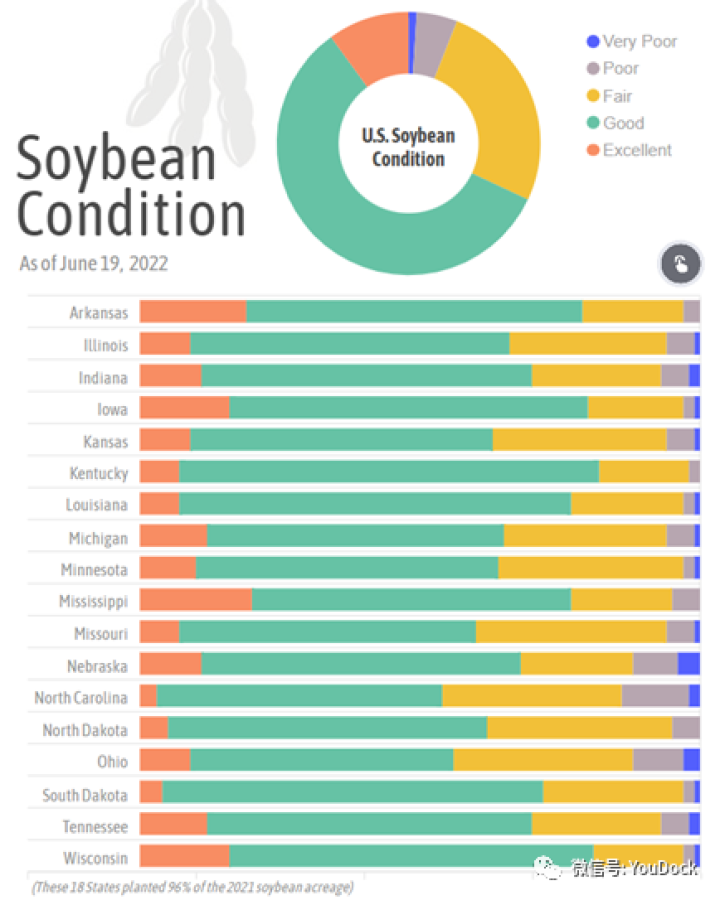

•当前整体优良率处于正常偏高的水平,生长较好。

2.7 美国开局优良率好

•美豆播种基本没有什么大问题。

•全国优良率较好,俄亥俄最差只有56%。

•较差的主要是北卡罗来纳州、俄亥俄州、内布拉斯加州等。爱荷华州表现优秀。

03

美国天气是Q3的市场焦点

3.1 Q3最强支撑:美豆新作预计库存紧张

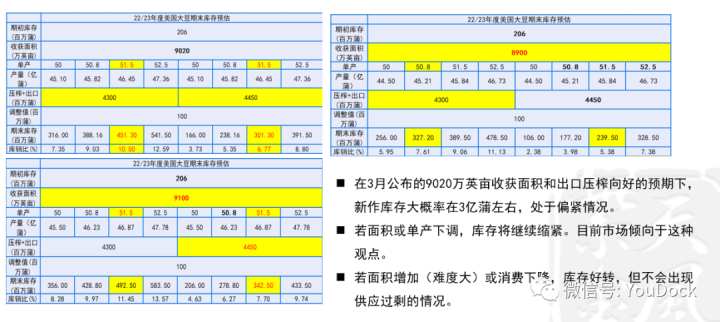

•6月USDA下调22/23年度美豆期初和期末库存,上调大豆价格30美分至14.7美元/蒲式耳。目前期末库存760.8万吨,库销比6.1%,处于偏紧的情况。

•今年对美豆面积(9095.5万英亩)和单产(51.5蒲式耳)的预估较高,继续上调的空间有限,若天气出现问题,下调的机会和空间更大。

3.2 美豆库存还有下调可能

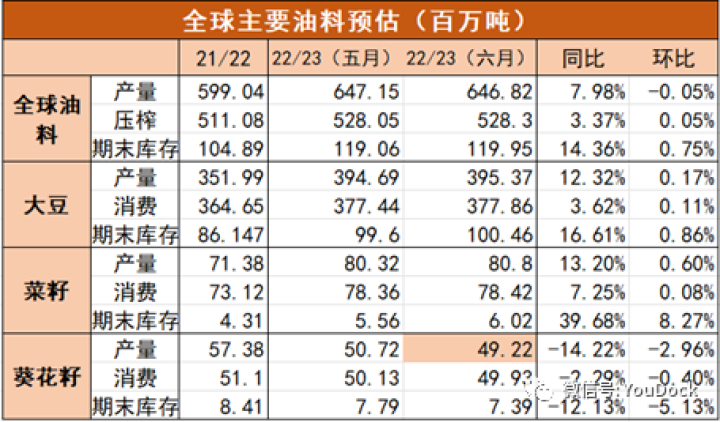

3.3 全球油料和大豆预计大幅增产

•预计22/23年度全球油料产量6.468亿吨,同比大幅增加7.98%,其中大豆和菜籽同比增加超过12%,葵花籽受乌克兰事件影响产量大幅下调14.22%,环比下调2.96%。

•受阿根廷大豆库存增加的影响,全球22/23年度油料库存增加近100万吨,同比增加1506万吨或14.36%。

•22/23年度南美产量预期大幅增产,三大主产国中,巴西供应最为宽松,美国自身的平衡表最为紧张。

•虽然南美预期宽松,但不确定性最大,就如21/22年度最初产量预期乐观,实际受天气影响大,产量不断下调。所以要更关注当前现实情况,把焦点放在美豆上。

3.4 美国天气将是市场焦点

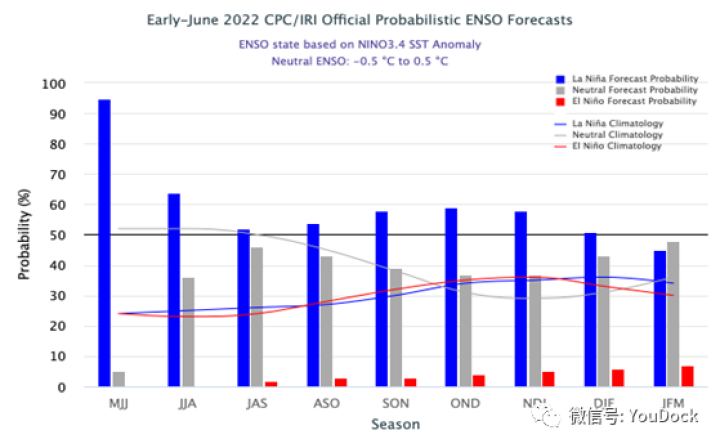

•当前赤道海平面温度低于均值,与拉尼娜现象一致,但7-9月北半球出现拉尼娜的概率下降至52%,在北半球秋天和2022年初冬略微增加到58%-59%。

•从大环境看,极端天气频发,目前难以准确预测中远期天气。从经验看,8月是美豆生长的关键时期,对天气反应更为灵敏。

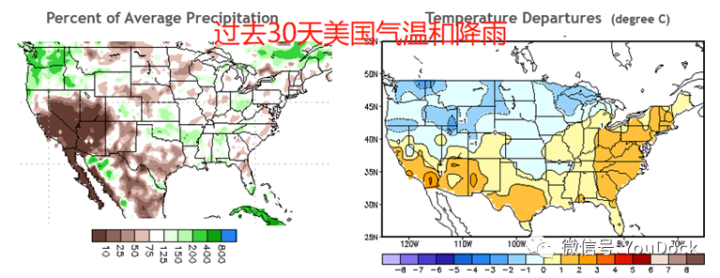

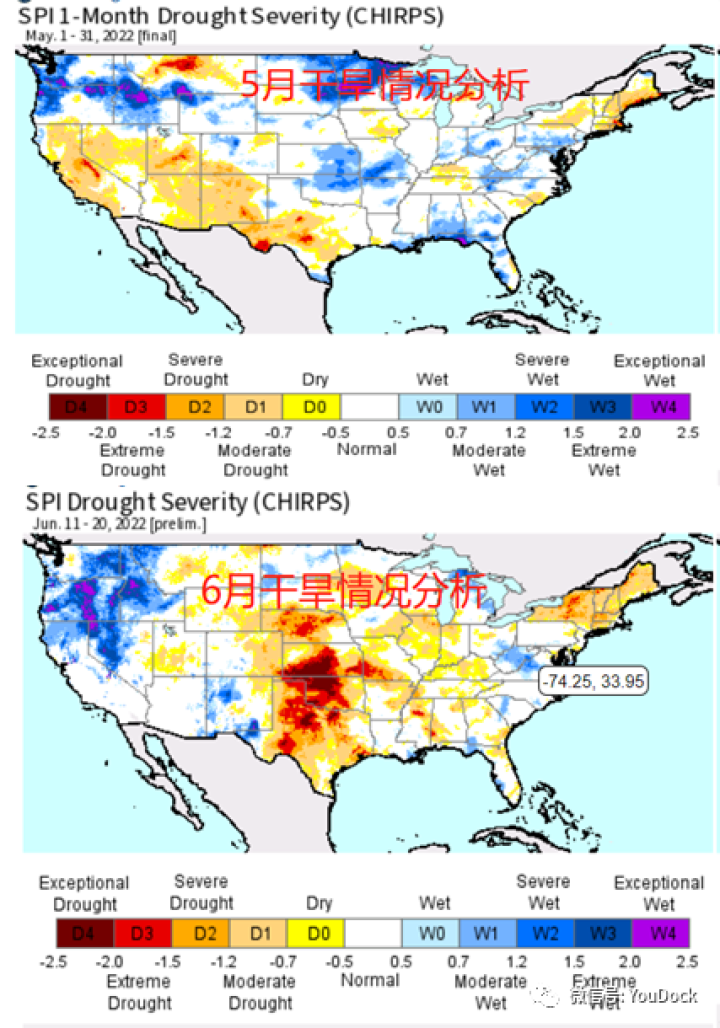

3.5 美国过去气温和降雨分析

•截至6月18日的一个月,美国西北部和中北部气温低于正常水平,南部和东部气温偏高。

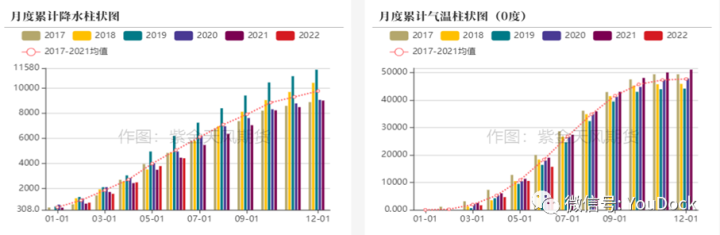

•从主产区累计的月度降水和气温看,5月和6月迄今的累计值都低于均值。6月的降雨量偏低。

3.6 美国气温和降雨分析预测

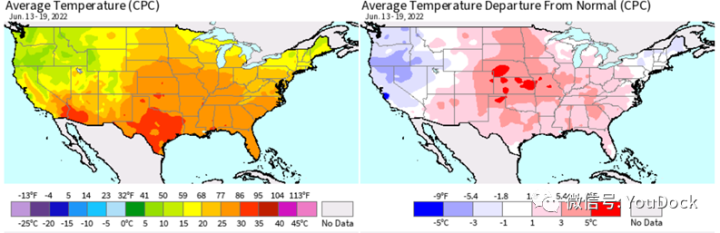

•过去一周,美豆产区中西部、东南部等没有降雨,气温高于均值1-5°不等,其中内布拉斯加州和堪萨斯州大部分地区出现极端高温。对作物生长不利。

•当前周,大部分产区气温依然偏高,内布拉斯加州、堪萨斯州、阿肯色州等部分地区气温高出均值2°- 3.5°不等。

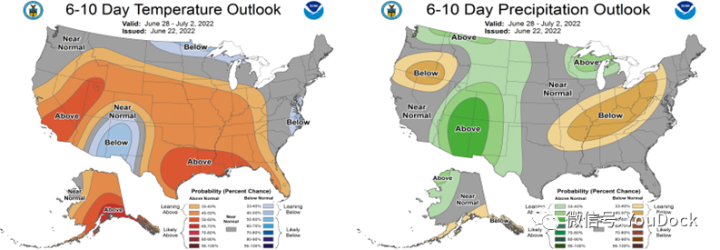

•未来第二周预计有所缓解,只留南部大部分地区温度较高。

•未来十天伊利诺伊州、印第安纳州、密苏里州、内布拉斯加州等日均降雨较五年均值少3㎜-8㎜不等,或出现轻微的干旱。

3.6 美国干旱分析及展望

•5月北部平原和南部降雨过量,6月降雨减少,产区大部分变的干燥。目前干旱最严重的是内布拉斯加州,但整体看没有太严重的干旱问题。

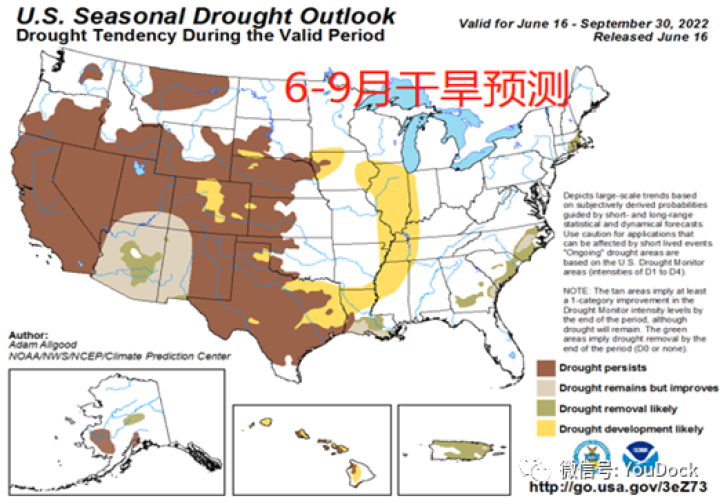

•从季节性展望看,6-9月干旱依然集中在西部和西南地区,涵盖了内布拉斯加州和堪萨斯的西部。

•密西西比河流域或发生干旱,包括伊利诺伊州全部和爱荷华西北地区。

04

Q3国内供应整体充足

4.1 大豆远月船期榨利差

•一年多来,大豆榨利持续亏损,油厂采购不积极,采购慢,采购量下调。

•远月采购依然差,9-10月也只有零星采购。

4.2 大豆采购市场分析

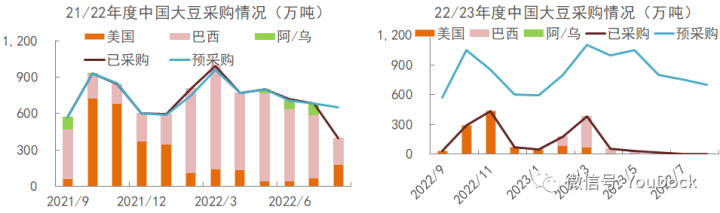

•截至6月21日,6月船期采购719万吨,7月完成680万吨;8月采购396万吨,还有缺口约255万吨。

•目前预估21/22累计采购8860万吨,目前待采469万吨。

•迄今,22/23年度完成采购1529万吨,完成最快的是11月,采购51%。9月只采购了33万吨,10月采购290万吨。

•22/23年度因预计大豆供应增加,国内消费恢复性增长,预计进口大豆将恢复9860万吨。

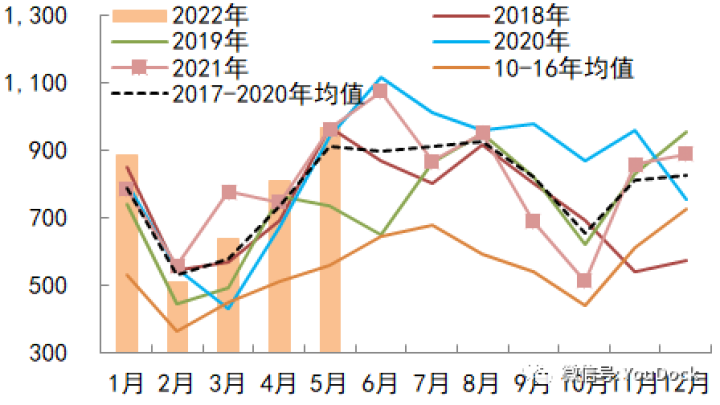

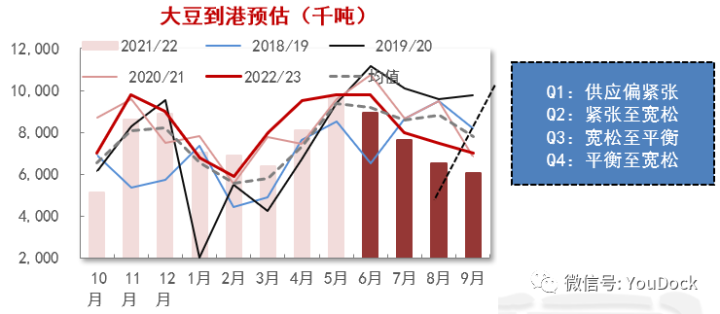

4.3 Q3预计大豆供应宽松至平衡

•上游供应紧张,进口倒挂,Q1到港紧张,供不应求;Q2随着巴西到港不断好转。10-5月累计进口6059万吨,同比减少343.5万吨。

•国内饲料价格居高不下,豆粕需求下降,21/22年度大豆到港下调至约9000万吨,22/23年度初步预估将恢复至20/21年度水平。

•具体看,初步预估6月到港890万吨,7月到760万,8月到650万,随着到港减少,预计第三季度大豆供应也将有宽松转紧平衡。关键看7-8月到港情况。

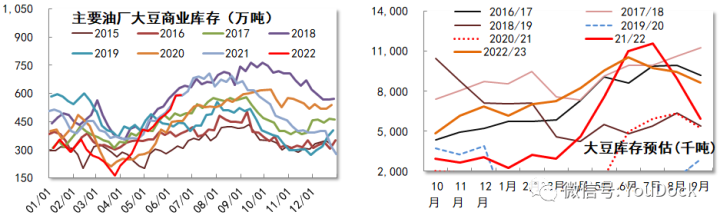

4.4 大豆库存继续增加

•Q2大豆供应紧张,3月底库存跌至历史低位。

•4月至今不断累库,增量超300万吨。

•目前库存处于同期偏高水平,供应宽松。

•预计6月库存还有上升空间,7月维持高位,8-9月随着到港下降,库存快速回落。

•8-9月的到港基于当前采购预估,还有调整空间。

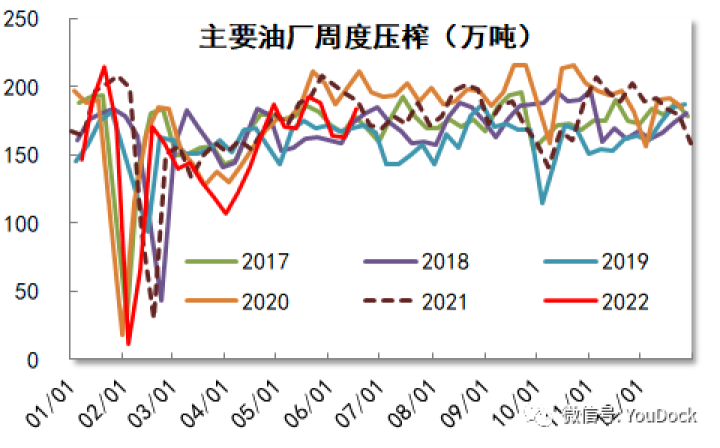

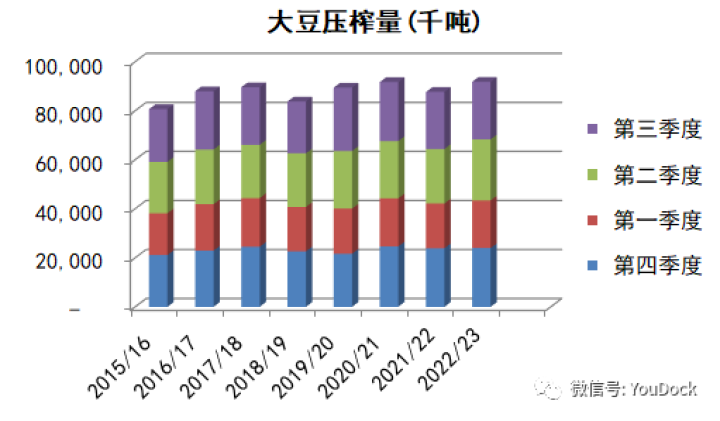

4.5 Q3大豆压榨预计继续增加

•Q2因供应增加,油厂开机提升,大豆压榨环比大增超20%。

•Q3预计保持当前的高开机率,大豆压榨预计继续环比增加约5%。

•今年上半年大豆压榨量环比大减16%,同比减少6%。

•市场年度看,10-5月累计压榨约5668万吨,同比减少300万吨或5%。预计6-9月压榨3100万吨,同比减少100万吨。

•年度看,21/22年度预计压榨8768万吨,同比减少4.39%。

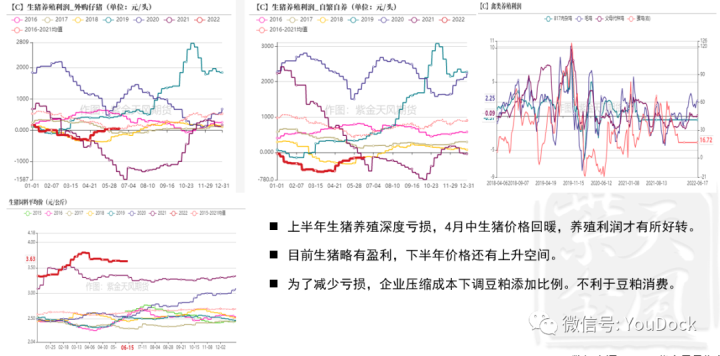

4.6 饲料价格居高不下

4.7 高价抑制饲料生产

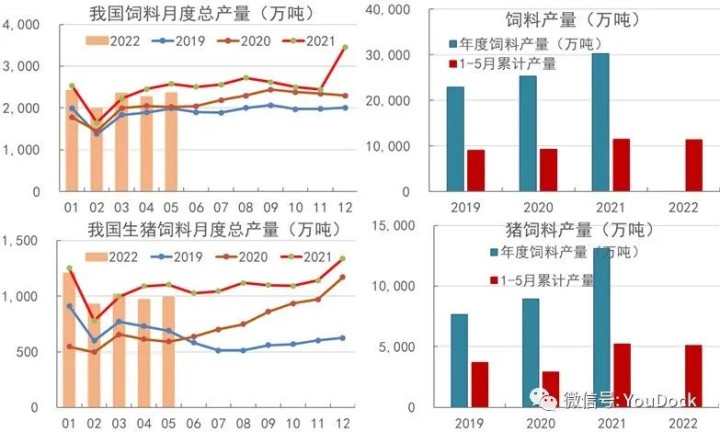

•因价格高企,4-5月饲料总量同比下滑,1-5月累计产量11321亿吨,同比减少3.2%。

•因亏损,生猪饲料1-5月产量5086万吨,同比减少5.7%;同期蛋禽饲料同比-3.5%,肉禽饲料同比-4.8%。

•5月配合饲料和浓缩饲料中豆粕用量占比14.0%,4月是15%,3月是13.1%。

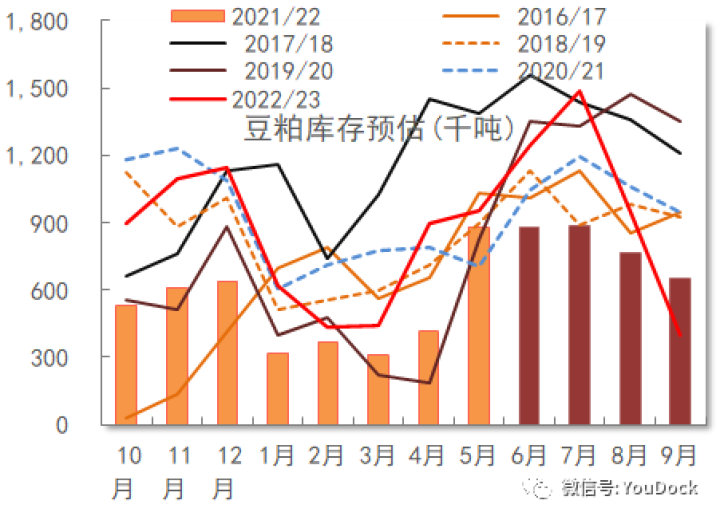

4.8 豆粕库存或保持高位

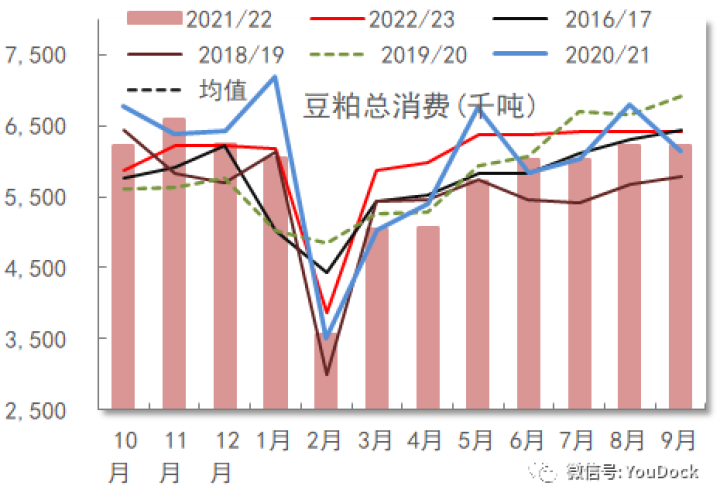

•Q1因供应紧张,豆粕表观消费环比-23%,同比-6.8%。

•Q2供应增加,预计消费环比增加14.88%,同比-6.4%。

•今年上半年预计消费3148万吨,同比减少6.6%,环比-17.8%。预计下半年消费回升,同比-3.2%。

•21/22年度预计消费豆粕6900万吨,同比-4.51%。

•1-4月国内豆粕供不应求,库存紧张。

•5月到港和开机提升,豆粕快速累库。

•预期6-7月开机好,豆粕库存保持高位,压力大。

•8-9月到港少,豆粕库存或继续下降。

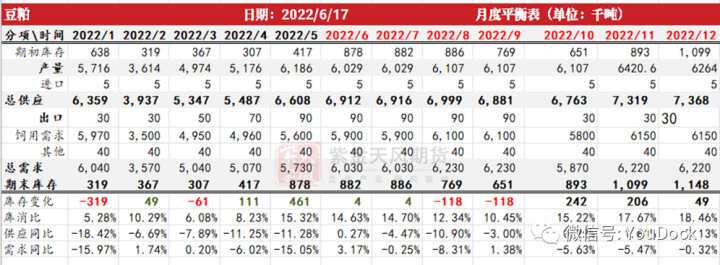

4.9 平衡表预估

本文数据来源:USDA、NOAA、CONAB、RJO、布交所、巴西海关、中国海关、钢联、买豆粕网、彭博、中储粮网、国家粮食交易中心、紫金天风期货研究所等