侯建

从业资格:F0248363

投资咨询:Z0001523

摘要:

1.4月中旬以来猪价的爆发前有3月价格超跌的铺垫,后有阶段囤货需求、南方五一后调运政策、猪价上涨后驱动养殖端压栏、二次育肥、肥转母等操作、部分地区疫情解封消费好转、南方降雨天气等衔接,核心还是产能去化到出栏减少的兑现打下趋势基础,而收储持续全程提振市场情绪。

2.出栏趋势收紧叠加消费季节性转强令后市猪价易涨难跌。但产能去化幅度争议客观存在,上涨空间不确定。从节奏上来看,涨价背景下压栏持续,短期现货价格仍显偏强,市场关注6月底7月初肥猪出栏压力是否兑现,关注出栏体重变化。三季度出栏下降趋势或仍明显,猪价上涨预期下,二次育肥等操作也易带来近远端供需的错配,加剧短期价格波动。四季度目前市场倾向于定性供需两旺,价格谨慎乐观,关注预期差。此外,夏季异常天气、新冠疫情发展等均为市场带来不确定性,需动态关注。期货价格包含一定周期上行以及季节性预期升水,打破高位大幅波动局面还需现货提供进一步驱动与验证。

正文:

一、近期猪价走势成因分析

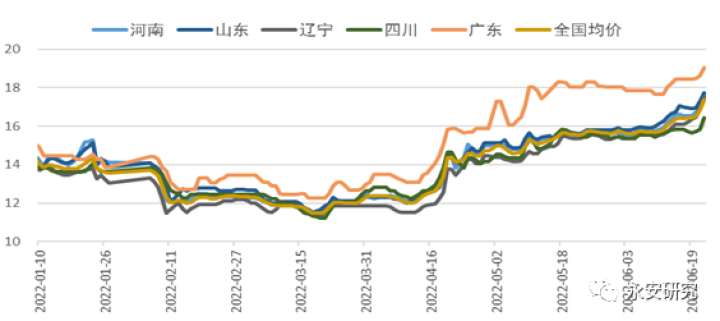

4月中旬至今猪价上涨符合市场预期,但持续性以及上涨幅度超市场预期。猪价的爆发前有3月价格超跌的铺垫,低价刺激屠企入库操作;后有多地新冠疫情频发带来的阶段囤货需求、南方五一后调运政策、猪价上涨后驱动养殖端压栏、二次育肥、肥转母等操作、部分地区疫情解封消费好转、南方降雨天气等衔接,核心还是产能去化到出栏减少的兑现打下趋势基础,而收储持续全程提振市场情绪。4月中旬行情启动于南方,而6月中旬的这轮超预期上涨由北方市场带动。猪价在两个多月时间内涨幅超过40%。价格超预期上涨再度引发并加剧市场对于产能去化程度的争议。涌益跟踪6月22日河南外三元生猪均价为16.73元/公斤(较4月10日上涨5.51元/公斤),全国均价16.52(+4.47元/公斤)。期货圈价格虽有反复,但整体维持趋势上行态势。

图1:生猪分区域现货价格走势

数据来源:涌益咨询

二、市场供需形势分析

1.周期拐点已现,高点谨慎乐观

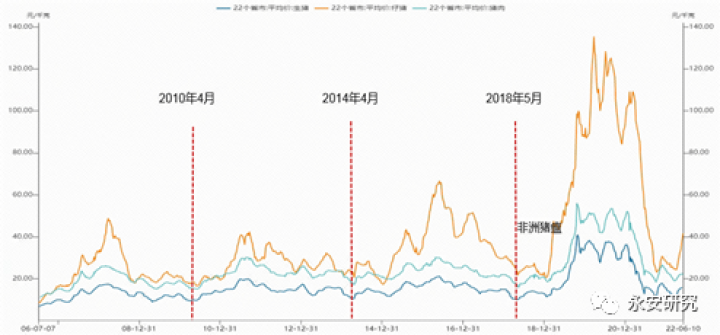

从周期维度来看,2021年5-6月能繁母猪存栏高点对应今年3-4月生猪出栏峰值,猪价较难跌破3月季节性消费淡季的低点,新一轮周期启动。但本轮周期缺少明显被动产能去化背景,规模场占比提高,产能调整灵活,周期空间存疑。

图2:历史上的猪周期

数据来源:wind

2.供给仍是主导,体重提供扰动

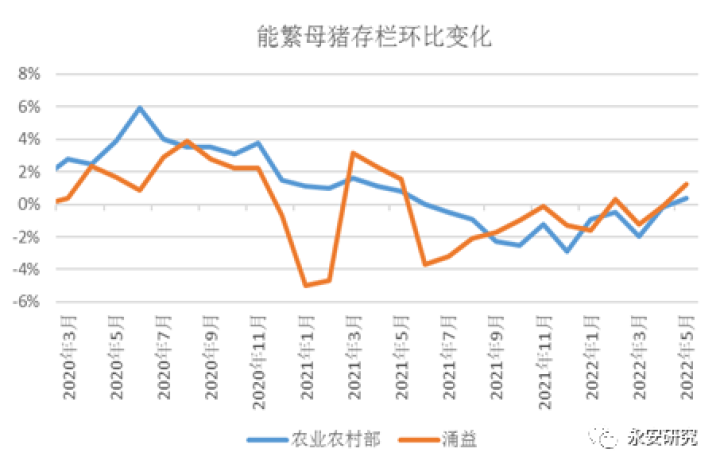

市场对于能繁母猪去化趋势有共识,对去化幅度存分歧,还需后期价格验证。去年6月全行业进入亏损状态,产能开始去化,奠定今年5月后生猪供应收缩基调,仅从能繁母猪到生猪出栏量传导角度来看,支撑下半年供应收缩判断。

图3:能繁母猪存栏环比变化

数据来源:wind、涌益咨询

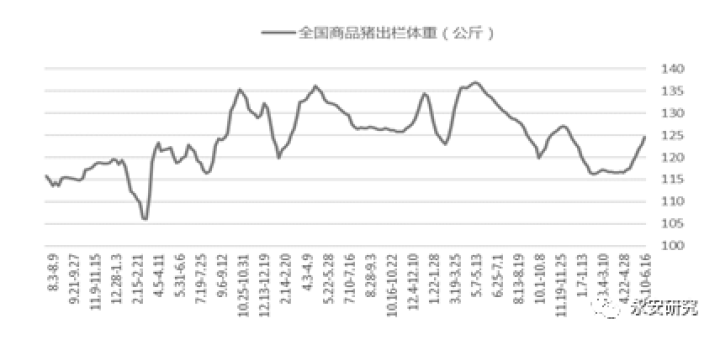

出栏体重是较大变量。随着高温天气来临,大猪消费转弱,再考虑夏季压栏经济效益,市场担忧前期压栏以及4月前后二次育肥在6月底7月初出栏压力。6月16日当周涌益跟踪出栏均重124.69公斤,较4月中旬增重7.63公斤。但目前来看,对比养殖端资金以及心态理性程度来讲,压栏程度弱于去年,整体看出栏体重处中性水平。现货价格维持强势则出栏体重较难下滑,市场预估7-8月体重偏平稳。此外,五一和端午节前有一部分大猪出栏动作,肥猪出栏压力或有限,但风险不能排除,集中释放或缓慢消化带来差异化价格节奏与运行幅度。体重也为四季度行情提供较大不确定性,市场对下半年行情一致性向好预期下,加之四季度本身大体重具有季节性需求,一旦情绪形成循环,压栏、二次育肥等因素将会持续扭曲近远端供需,加剧短期价格波幅。

图4:出栏体重

数据来源:涌益咨询

随着猪价上涨,养殖利润改善,产能调整节奏发生变化,静态来看明年出栏压力增加。农业农村部数据显示,截至4月末,全国能繁母猪存栏环比下降0.2%。5月末能繁母猪存栏4192万头,结束连续10个月的回调,环比增长0.4%,相当于4100万头正常保有量的102.2%,处于生猪产能调控的绿色合理区域。涌益数据显示,4月能繁母猪存栏环比-0.13%(各规模结构较均衡),5月环比回升1.23%,散户的复产在5月快于集团场,且能繁母猪增加幅度大于集团场。

图5:养殖利润

数据来源:wind

3.持续收储提供情绪提振,关注涨价后政策动向

今年3月以来,国家共进行十三批次冻肉收储,收储量共计51.8万吨,实际收储成交仅10.14万吨。从量来看,收储对供需影响有限,但从情绪上持续产生提振。发改委数据显示,6月15日猪粮比回升至5.67。

4.需求:消费暂无明显利好,下半年关注季节性消费及新冠疫情发展

年度维度来看,上半年需求受季节性淡季以及新冠肺炎疫情阴影笼罩,直观感受消费弱于正常年份,生猪价格上涨而“毛白价差”走弱说明消费仍旧低迷,但屠宰数据持续保持稳定,处于较高水平。这一方面说明供应端仍显稳定,另一方面则是与3月价格超跌后刺激屠企入库操作、二季度多地新冠疫情反复刺激囤货需求叠加屠企“内卷”,为保市场与渠道被动跟涨等操作有关。目前仍处新冠之下,此外夏季消费有限,随着猪价持续强势上行,下游能否接住涨价需要关注。而拉长视角来看,目前市场对于下半年消费存乐观预期,一方面从季节性上来看下半年特别是四季度猪肉消费有望增加,此外疫情如有缓解也将带来消费边际改善,关注预期能否兑现。但猪价若出现超预期大涨,需求的张力也将面临考验。

图6:屠宰企业日度屠宰量

数据来源:涌益咨询

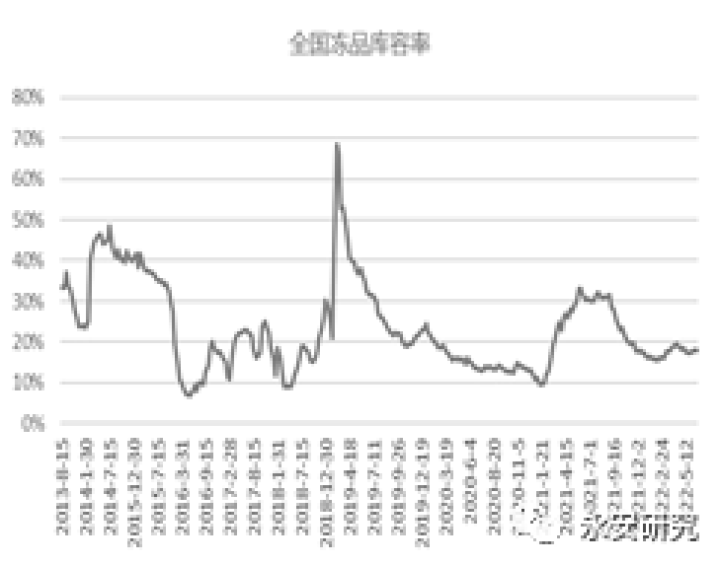

图7:冻品库容率

数据来源:涌益咨询

三、后市展望

综合来看,4月中旬以来猪价超预期上涨,供需错配解释显牵强,周期供给收缩是主导。出栏趋势收紧叠加消费季节性转强令后市猪价易涨难跌。但产能去化幅度争议客观存在,上涨空间不确定。从节奏上来看,涨价背景下压栏持续,短期现货价格仍显偏强,市场关注6月底7月初肥猪出栏压力是否兑现,关注出栏体重变化以及消费的承接力。三季度出栏下降趋势或仍明显,猪价上涨预期下,二次育肥等操作也易带来近远端供需的错配,加剧短期价格波动。四季度目前市场倾向于定性供需两旺,价格谨慎乐观,关注预期差。此外,夏季异常天气、新冠疫情发展等均为市场带来不确定性,需动态关注。期货价格包含一定周期上行以及季节性预期升水,打破高位大幅波动局面还需现货提供进一步驱动与验证。

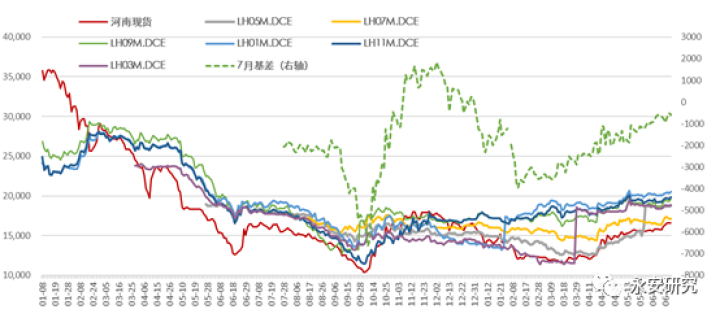

图8:生猪期现货及基差走势

数据来源:wind