【20220624】白糖半年报:原糖承压,内外价差加速回归

观点小结

总结:全球食糖供应格局逐渐转向宽松,下半年原糖重心在于巴西制糖比的变化情况,南半球巴西政治因素压制燃油价格,乙醇折糖价18美分处筑底,北半球四季度印度、泰国开启新榨季且估产偏高,原糖总体承压;国内随着国产糖不断消化,三季度内盘预计走向内外价差加速回归逻辑,内盘大概率强于外盘,四季度01合约换月后盘面更多转向甜菜糖逻辑,而偏高的甜菜糖成本届时可能对郑糖提供支撑。

回顾分析:

国内方面

1)一季度处于压榨高峰期,整体供需格局宽松;二季度进入纯去库阶段,叠加需求好转,郑糖走势逐渐转强。

2)进口方面,上半年配额外进口利润倒挂(-200降至-800后升至-400元),支撑郑糖上行空间,同时食糖进口量持续处于高位,以配额内进口为主。

国际方面

欧洲白糖需求旺盛,原白价差走扩至150美元/吨附近,高于国际糖加工成本区间。

1)一季度为北半球压榨高峰期,印度和泰国的超预期增产是国际糖价的核心驱动,全球食糖供应整体偏宽松,原糖承压;二季度原糖重心逐渐转向巴西,能源价格支撑乙醇折糖价,使得原糖走强。

宏观方面:3月以来受俄乌局势影响,油醇价格上涨,油糖传导逻辑打通,ICE原糖跟随原油上涨。

未来展望:

1)国内方面,整体来看21/22榨季供需紧平衡,食糖供应压力不大。三季度供应端减产已成定局,需求端预计中性偏弱,郑糖价格变化的核心在于进口糖成本;同时三季度配额外进口窗口会逐渐打开,进口成本将更有效的支撑内盘。而四季度甜菜产区开榨后,偏高的甜菜糖成本可能对郑糖提供支撑。整体预计下半年郑糖震荡偏强。

2)国际方面,下半年全球食糖供应格局小幅过剩,原糖重心在于巴西制糖比的变化情况,目前巴西制糖比变化和巴西国内政策密切相关,巴西10月大选,政府压制通胀的态度强硬,巴西政治因素一定程度上阻碍了油糖传导机制,原糖失去上行动能;而四季度印泰开榨后全球食糖供应更加充足,原糖进一步承压。整体预计下半年原糖震荡偏空。

宏观方面:尚需关注全球能源价格波动风险和宏观通胀风险,以及美联储加息节奏。

行情回顾

数据来源:WIND 紫金天风期货

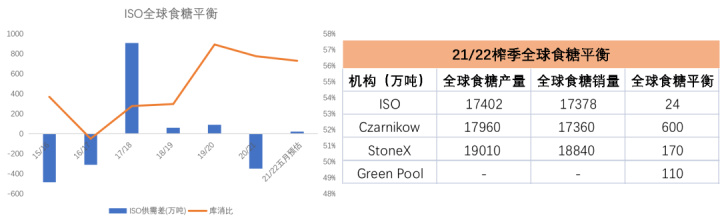

全球食糖供应由紧缺转向宽松

全球食糖供应转向宽松

-

受印度、泰国超预期增产影响,21/22榨季全球食糖供应格局逐渐由短缺转向宽松,各大机构不断上调全球食糖供给,且预估数值相差较大。ISO四月预估全球食糖在21/22榨季存在110万吨缺口,五月预估过剩23.7万吨;StoneX预估21/22榨季存在170万吨的盈余;嘉利高预估21/22榨季食糖盈余达到近600万吨。印泰超预期增产弥补了巴西减产缺口,同时疫情反复及全球通胀压制了食糖需求,这使得全球食糖供给逐渐宽松。

数据来源:紫金天风期货

原白价差走阔

-

由于欧洲白糖供应不足,原白价差不断走阔,目前维持在150美元/吨左右,高于国际糖加工成本区间,有利于提高原糖的加工需求。

数据来源:WIND 紫金天风期货

巴西政策限制油糖传导,制糖比或会上升

巴西平衡表

数据来源:CONAB UNICA MAPA 巴西海关 紫金天风期货

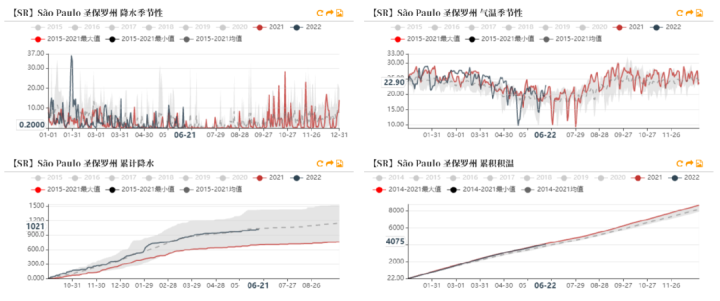

巴西天气状态

-

巴西2022年上半年累计降雨和积温情况整体较好,有利于甘蔗生长。5月出现短暂的霜冻天气,但实际影响较小。下半年需关注拉尼娜天气的变化情况。

数据来源:路透 紫金天风期货

22/23榨季巴西糖产恢复加快

-

受天气影响,巴西在22/23新榨季推迟了开榨,压榨进度整体落后,但目前来看压榨速度在逐渐加快。

-

截至5月下半月巴西中南部累计压榨甘蔗1.07亿吨,同比-17.83%;产糖505.1万吨,同比-29.76%;平均出糖率122.1千克糖/吨甘蔗,同比-5%;累计制糖比40.52%,同比下降4.5个百分点;截至6月1日,巴西糖库存424.8万吨,同比-17.8%。

-

从双周数据来看,5月下半月压榨甘蔗4369万吨,同比持平;产糖231万吨,同比-12.7%;开榨糖厂248家,同比减少1家。巴西压榨速度正在逐渐加快。

-

机构预测22/23榨季巴西甘蔗产量在5.2-5.6亿吨,制糖比在40%-45%之间,产糖3000-3500万吨。

数据来源:UNICA 紫金天风期货

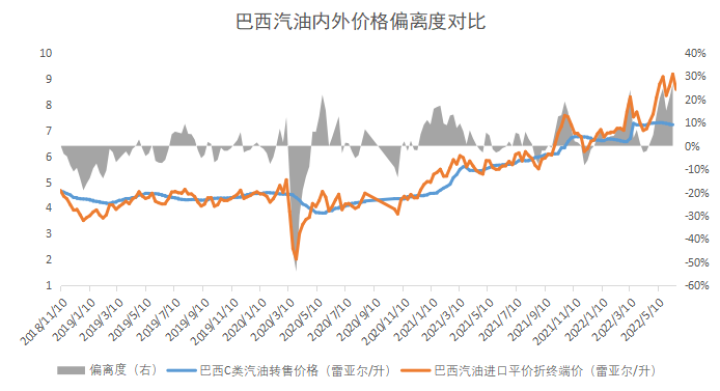

巴西汽油内外价差背离

-

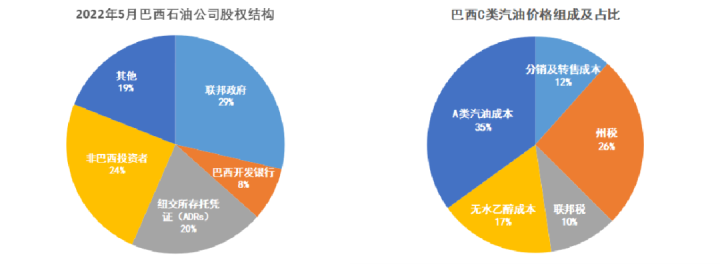

在国际油价不断上涨的背景下,巴西汽油价格仍然维持价格不变,其原因主要在于巴西10月大选及国内严重的通胀,巴西政府不希望汽油价格继续上涨。目前巴西汽油内外价差已超过20%,偏离程度较高。但根据巴西燃料定价政策,巴西国家石油公司制定汽油价格需和国际油价挂钩,且巴西政府对国家石油公司有37%左右的持股比例和50%左右的表决权,若政府强制下压燃料价格有违反巴西反垄断法的风险。

-

为了降低燃油价格上涨压力,巴西政府通过了燃油税议案(7月1日ICMS将从26%降低至17%或18%,同时12月31日之前将免除汽油和乙醇的联邦税)。ICMS降税对应了汽油价格下跌近8%,乙醇折糖价将下跌至18美分/磅左右;若ICMS降税且联邦税被免除,汽油价格将下跌近18%,乙醇折糖价将下跌至16美分/磅左右。

-

燃油税议案通过后,巴西国家石油公司于6月17日上调汽油价格5%,以缩小汽油内外价差。但巴西总统博索纳罗和下议院议长里拉态度强硬,不希望汽油价格上涨带来通胀压力,因此6月20日巴西国家石油公司CEO在上任一个多月后下台,里拉称巴西国会或会重新评估燃料定价政策,降低国内汽油价格和国际油价的关联性。

数据来源:CEPEA ANP 紫金天风期货

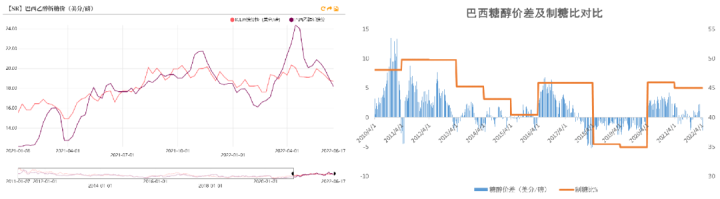

巴西乙醇前景逐渐转弱

-

巴西燃油税议案通过后,乙醇相对与汽油的价格优势逐渐降低,巴西乙醇价格持续下跌,截至6月11日,巴西醇油比已降低至0.69附近,巴西乙醇通过不断降价来维持自身需求。

-

政府对待通胀的强硬态度使得国际油价对巴西乙醇价格的传导机制暂时失效,在7月ICMS降税议案实施后,巴西的乙醇需求预计会进一步走弱,乙醇的弱势也压制了糖价的上行空间。

数据来源:CEPEA ANP 紫金天风期货

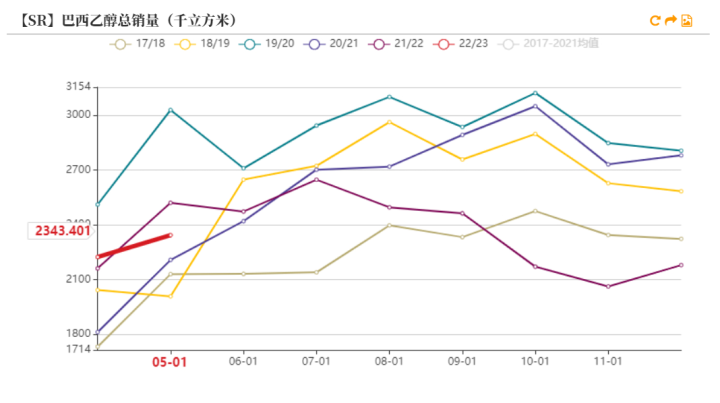

巴西制糖比存在上涨可能性

-

随着巴西乙醇价格下跌,乙醇折糖价快速回落,截至6月17日,巴西乙醇折糖价降至18美分附近,低于原糖价格,巴西乙醇对原糖已不具备替代优势,原油对原糖的价格传导机制失效。

-

乙醇的弱势使得巴西在新榨季的制糖比存在上涨的可能性,制糖比可能达到43%、44%左右。根据测算,每提高1%的制糖比,糖产就会增加约80万吨,巴西在22/23榨季的最终糖产可能会超过3300万吨。

数据来源:UNICA CEPEA 紫金天风期货

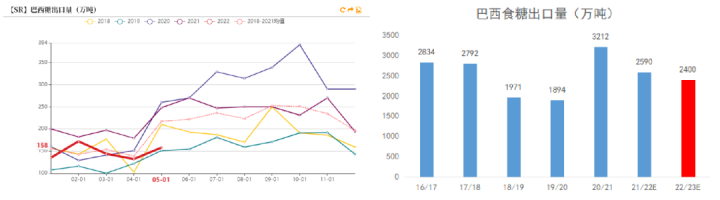

新榨季巴西食糖出口偏弱

-

本榨季巴西食糖累计出口290万吨,同比-32%,整体出口偏弱。但随着巴西甘蔗压榨速度逐渐加快和制糖比的提升,三季度食糖出口量预计会有所上升。预计22/23榨季巴西食糖总出口可达到2400万吨。

数据来源:巴西海关 紫金天风期货

印泰停榨,三季度需关注天气状况

印度平衡表

-

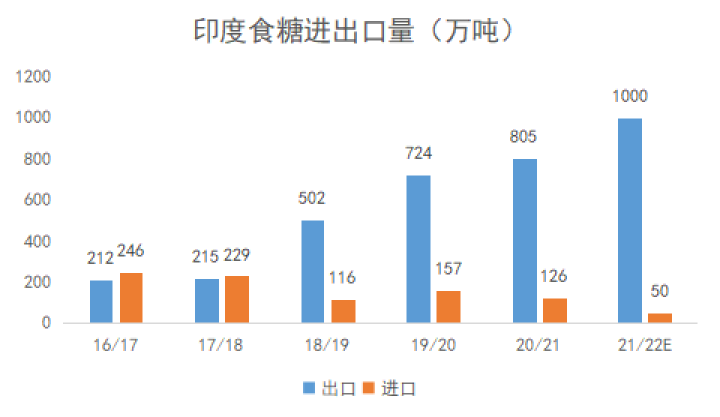

据印度糖业协会ISMA预计,21/22榨季印度食糖产量超预期增长,预计可达到3600万吨(考虑到340万吨的乙醇分流),同比+15.4%,结合本榨季约880万吨的期初库存和50万吨的预估进口,食糖总供应量可达到4530万吨。同时,21/22榨季印度食糖消费量可达到2780万吨,印度食糖出口约1000万吨,因此21/22榨季的食糖期末库存会降低至755万吨左右,此库存水平相当于印度3-4个月的国内消费,食糖库存较为安全。

-

ISMA表示22/23榨季印度食糖产量或会同比持平,继续保持高产量。

数据来源:ISMA 印度海关 紫金天风期货

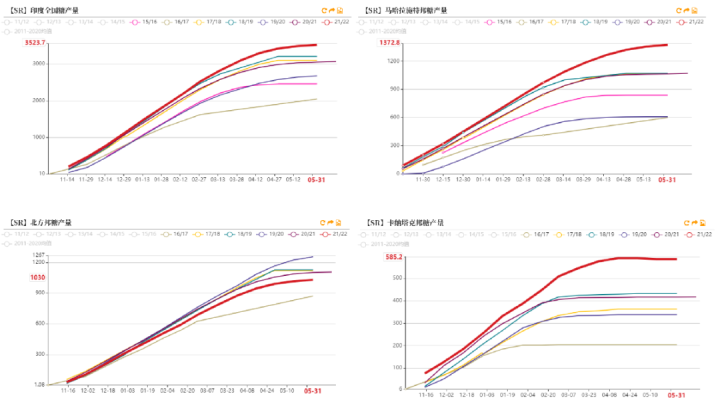

印度糖产保持高位

-

目前印度已基本停榨,截至5月31日,印度累计产糖3523.7万吨,同比+467万吨(+15.27%)。其中马邦累计产糖1373万吨,同比+310万吨(+29%);北方邦累计产糖1030万吨,同比-71万吨(-6.5%);卡邦累计产糖585万吨,同比+169万吨(+40%)。整体生产进度超预期,糖产量处于历史高位,21/22榨季糖产预计在3550-3600万吨之间。

数据来源:ISMA 紫金天风期货

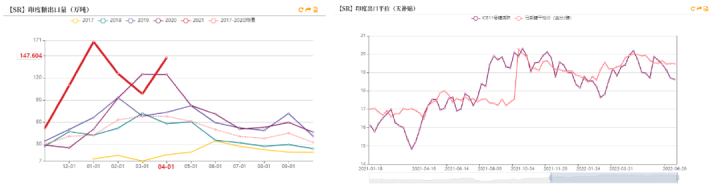

印度糖出口量维持高位

-

印度政府在本榨季没有提供出口补贴,目前印度出口平价稳定在19.5美分/磅左右,超出ICE原糖价格1美分左右,原糖承压不利于印度进一步扩大出口。

-

截至2022年6月初印度已签约940-950万吨出口合同,截至5月底实际出口860万吨,预计最终出口达到1000万吨。印度糖出口量的大幅增长会对ICE原糖价格形成压制。

数据来源:印度海关 印度农业部 紫金天风期货

泰国停榨

-

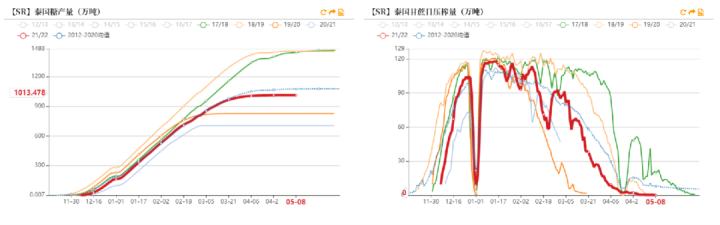

截至5月8日,泰国累计压榨甘蔗9207万吨,较上榨季增长46%;日压榨甘蔗已降低至0;平均含糖率为12.7%;累计产糖1013万吨,较上榨季增长44%。目前泰国已完全停榨。

-

22/23榨季泰国食糖预计继续增产,预估产糖1300万吨。

数据来源:OCSB 紫金天风期货

泰国糖出口量维持高位

-

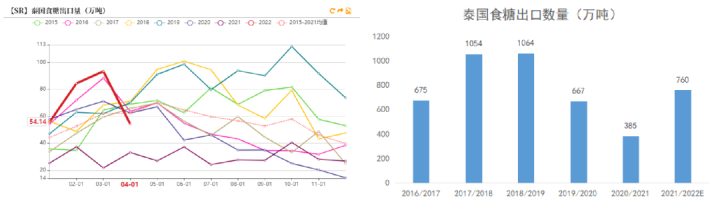

泰国21/22榨季已累计出口食糖406.5万吨,同比+110%;其中累计出口原糖227万吨;累计出口低质量白糖28万吨;累计出口精制糖151万吨。预计21/22榨季总出口量将达到760万吨,处于历史高位。

数据来源:泰国海关 紫金天风期货

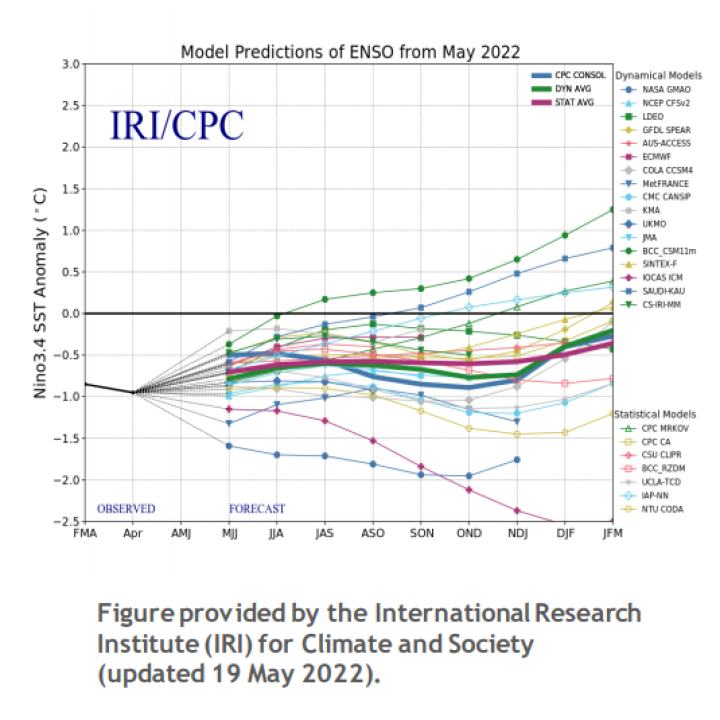

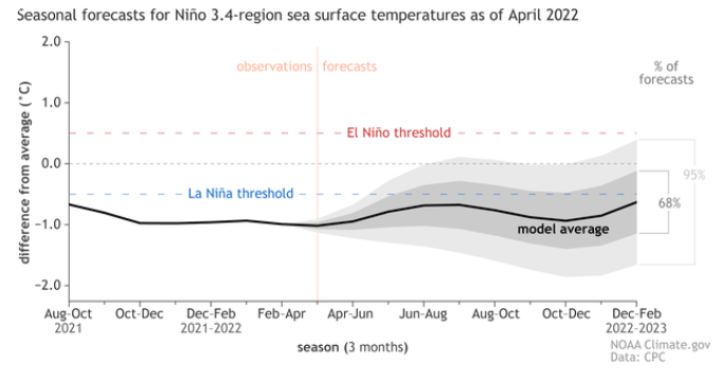

ENSO模型预测

-

在停榨之后,3季度印度和泰国需要更多关注天气状况,印度季风能否带来稳定的降水,拉尼娜现象是否活跃,这将影响印度和泰国下个榨季的甘蔗产量。

-

NOAA预计拉尼娜现象存在减弱的趋势,会慢慢持续到北半球2023年初冬。这意味着后市交易天气升水的可能性正在逐渐减少。

数据来源:NOAA 紫金天风期货

国内食糖供需双弱,内外价差加速回归

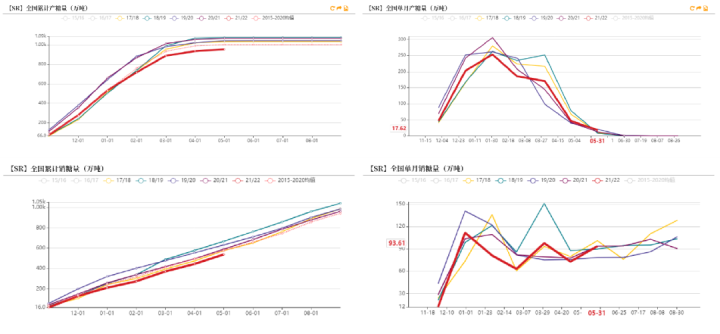

二季度国内食糖销售有所回暖

-

目前国内21/22榨季食糖压榨已进入尾声,除云南外其他产区糖厂均已停榨。受甜菜糖减产和天气影响,21/22榨季国内预计产糖955万吨,同比-112万吨(-11%)。5月后疫情有所好转,国内食糖销售有所回暖,同时夏季来临后会进入食糖消费高峰期,食糖需求会逐渐扩大。

-

截至2022年5月,全国21/22榨季累计产糖952.67万吨,同比-113万吨(-10.6%),累计销糖537.28万吨,同比-52万吨(-8.8%);5月全国单月产糖17.62万吨,同比+5.5万吨(+45.7%),单月销糖93.61万吨,同比持平。

数据来源:中国糖业协会 紫金天风期货

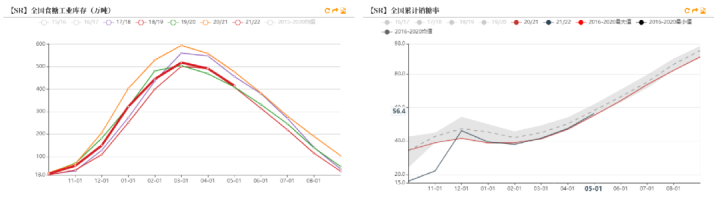

工业库存压力较小

-

截至5月底,累计销糖率56.4%,同比增加1.12个百分点;全国工业库存415.39万吨,同比-61万吨(-12.88%),工业库存目前处于中低水平,且去库较为明显。

数据来源:中国糖业协会 紫金天风期货

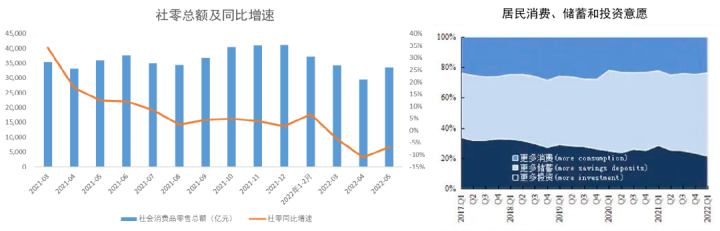

宏观消费预期偏差

-

虽然食糖销售在逐渐好转,但是从整体上看宏观消费稍显疲软。社零二季度同比增速都为负值,5月社零同比增速为-6.7%;央行对50个城市2万户城镇储户的调查问卷显示,一季度23.7%的居民倾向于更多消费(环比-1%),54.7%的居民倾向于更多储蓄(环比+2.9%);二季度疫情反复又对服务餐饮业造成了严重影响。因此综合来看,下半年的整体消费预期中性偏悲观。

数据来源:国家统计局 中国人民银行调查统计司 紫金天风期货

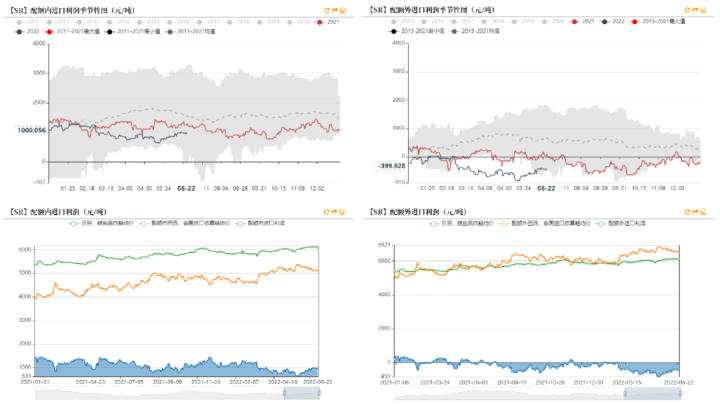

配额外进口利润继续倒挂

-

一季度配额外进口利润长期处于倒挂状态,3月原糖价格受宏观因素影响快速上涨,进口利润大幅下降至-600元/吨左右;二季度进口利润继续下降至-800元/吨左右,6月开始原糖走弱,进口利润倒挂程度不断减轻。截至6月22日,配额内进口利润约1000元/吨;配额外进口利润约-400元/吨,较年初减少约170元/吨。国内食糖进入纯去库阶段,原糖走弱使得内外价差回归速度加快,预计三季度进口利润倒挂程度将继续减轻。

数据来源:wind 广西糖网 紫金天风期货

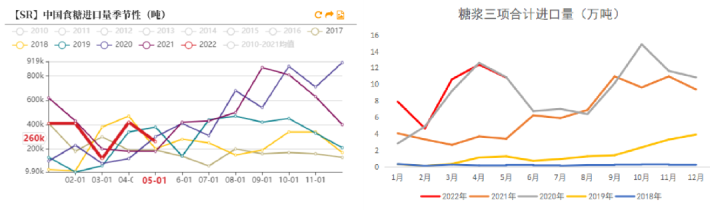

进口量维持高位

-

上半年食糖进口利润持续倒挂,但进口量整体超预期。2022年1-5月我国累计进口食糖162万吨(同比+0.8%),21/22榨季截至5月底累计进口食糖346万吨,同比-65万吨(-15.8%)。此进口规模位于历史高位,属于超预期进口。

-

2022年1-5月我国累计进口糖浆46.37万吨,同比+172.8%,相当于约35万吨食糖的甜度,预计21/22榨季糖浆进口量将达到80万吨,不断增长的糖浆进口会替代掉一部分白糖消费份额。

数据来源:海关总署 紫金天风期货

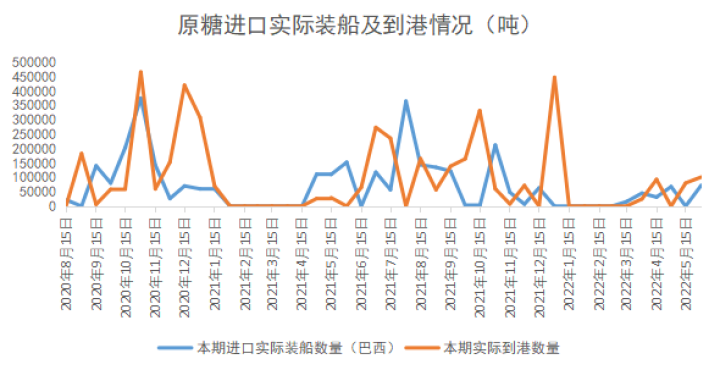

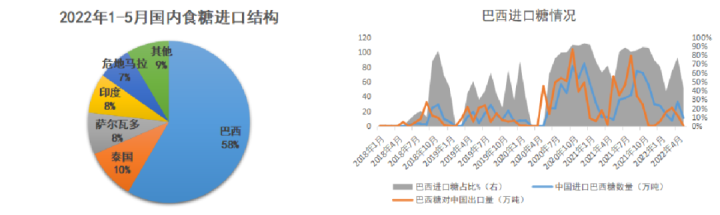

进口结构:以配额内进口为主

-

商务部数据显示,1-5月配额外原糖实际到港29.85万吨,占总进口的18.4%,因此上半年食糖主要以配额内的形式进口。

-

从进口来源国的角度来看,我国进口糖主要来自于巴西,2022年1-5月中国进口巴西糖94.7万吨,占总进口的58%。巴西糖出口到中国大致存在2个月左右的时间差,而2022年4-5月巴西对中国出口食糖仅14.67万吨,出口量偏低,因此预计中国三季度进口的巴西糖数量有限。

数据来源:海关总署 巴西海关 紫金天风期货

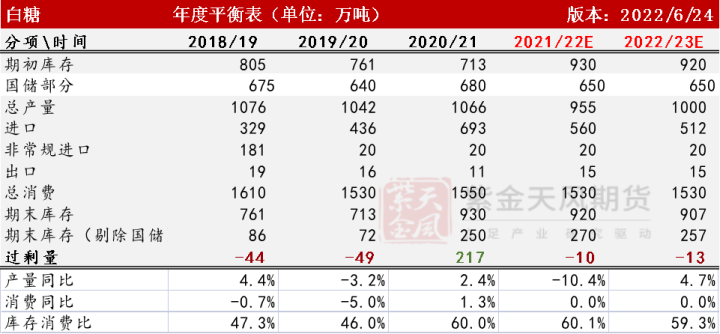

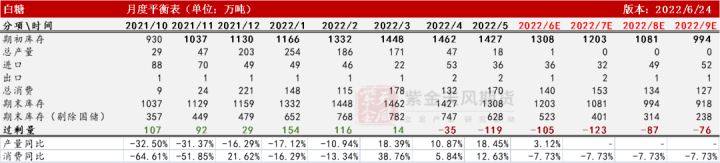

国内平衡表及未来展望

白糖平衡表

数据来源:紫金天风期货

未来展望

-

国内方面,整体来看21/22榨季供需紧平衡,国内食糖供应压力不大。三季度供应端减产已成定局,需求端预计中性偏弱,郑糖价格变化的核心在于进口糖成本;同时三季度配额外进口窗口会逐渐打开,进口成本将更有效的支撑内盘,郑糖底部对标甘蔗制糖成本约为5700-5800元/吨,顶部对标内外价差尚有近400点的空间,但是在外盘偏弱的情况下内外价差可能会加速回归,使得郑糖上行空间受限。四季度01合约换月,在北方甜菜产区开榨后,盘面逐渐从甘蔗糖转向甜菜糖逻辑,而目前偏高的甜菜糖成本可能会对郑糖提供支撑。整体预计下半年郑糖震荡偏强。

-

国际方面,下半年全球食糖供应格局小幅过剩,原糖重心在于巴西制糖比的变化情况。能源价格上涨的背景本有利于巴西制糖比下调,但巴西10月大选,政府压制通胀的态度强硬,巴西政治因素阻碍了油糖传导机制,压制汽油和乙醇价格,原糖失去上行动能,乙醇折糖价于18美分处筑底,原糖承压。四季度之后印度、泰国陆续开榨,目前印度估产同比持平,维持高糖产,泰国预估增产恢复近30%,届时全球食糖供应预计更加充足,原糖将进一步承压。整体预计下半年原糖震荡偏空。

联系人:赵晨雨

从业资格证号:F03089404

联系方式:zhaochenyu@thanf.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

点击上方“紫金天风期货研究所”欢迎订阅