美东时间6月21日,美国海关和边境保护局将依据美国会所谓的《防止强迫维吾尔人劳动法案》,将中国新疆地区生产的全部产品均推定为所谓“强迫劳动”产品,并禁止进口与新疆相关的任何产品,法案中明确列明三个优先执行行业:番茄、棉花和多晶硅,棉花产业链上的产品更是直接禁止进口对象。

随着禁令执行时间临近,国内期货圈悲观情绪的反馈逐渐加剧,而叠加美联储加息周期的扰动,大宗商品呈现见顶回落趋势:多次跌破关键关口后,6月24日凌晨美棉暴跌5.87%,24日开盘后,郑棉01合约触及16635跌停价格,美棉跌破100美分支撑位。大宗市场遇冷下、内外棉花市场呈现一片悲观氛围。

疆棉禁令加剧产业困局,至暗时刻已经来临?

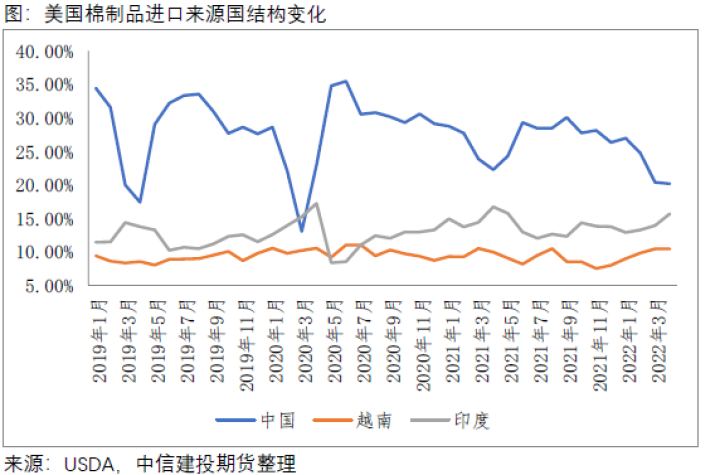

在中美政治博弈加剧的大背景下,新疆棉花及背后的中国棉纺产业链正在成为牺牲品。本质上,疆棉禁令就是中美贸易冲突在中国棉纺织产业的延续。在美国棉纺织品进口来源国结构中,来自中国的棉纺织品市占率逐年下滑。2017年32.41%,2018年32.57%,2019年29.14%,2020年28.12%,2021年27.18%。今年前四个月22.93%,不过1-4月本身是中国棉纺织品出口美国季节性低点,考虑到今年全年的占比,降幅不会有这么大,但也会继续呈现缓慢下降的趋势。

从年度趋势来看,美国对新疆棉织品的限制并非一蹴而就,中国的棉纺织品市占率依然占主要地位。一方面,考虑到国内每年的棉花和棉纱进口以及地产棉供应,出口到美国的棉质服装中,应该有将近50%的棉花原料来源地是新疆以外。另一方面,随着疆棉禁令执行力度、检测力度的提高,服装品牌商寻找产能取代中国棉纺供应链的需求和动机在增加,进而令东南亚棉纺织产能受益,订单外流现象出现,但东南亚产能扩张也是需要时间等待落地,短期无法完全承接中国棉纺生产订单。

从月度趋势来看,大的方向依然和年度趋势相同,但可以看到,疆棉禁令的压制是存在缓和期的,去年4月到去年9月,中国输美棉纺织品占比不降反升,而印度出现明显下降。那一段时间,美国市场对棉纺织品的需求进口量呈现爆发趋势。就此而言,疆棉禁令的执行力度调整空间非常大,调整标准则更多取决于本国市场棉纺织的供需状况。

总结下来,美国实施疆棉禁令的负面影响基本已经体现,未来可能还会存在边际性负面影响,但时间周期偏长,也取决于美国对疆棉禁令的执行力度。美国对疆棉禁令执行力度在于:1、中美政治关系紧张与缓和与否;2、美国本国市场棉纺织供需状况;3、东南亚棉纺产能对国内产能的替代程度。此外,疆棉禁令会不会扩大化值得关注,除了美国外,欧盟是我国服装出口第二大目的地,而此时,欧盟相关机构也正关注新疆问题。

就目前来说,疆棉禁令的负面影响逐渐从产业链下游向上游发酵,随着期货01合约价格大幅跌破18600,今年可能形成对新疆棉农的打击。新疆棉农收入来自两块:籽棉交售的收益和国家种植补贴。代表着新作价格的01合约已经跌破18600,意味着国家给新疆棉农发放的免费看跌期权(棉花种植直接补贴)再次回到实值区间,而在本年度种植成本大幅抬升的背景下,尽管新疆棉农期待在收购季向轧花厂转嫁高昂的种植成本,但经历了大幅亏损的轧花厂接盘难度增大,籽棉价格更多将依据郑棉期货价格进行交易。这就意味着棉农实际收入虽然可以弥补种植成本,但远不如去年水平,不利于未来的种植意愿。

市场趋势未改,供需双弱已成主旋律

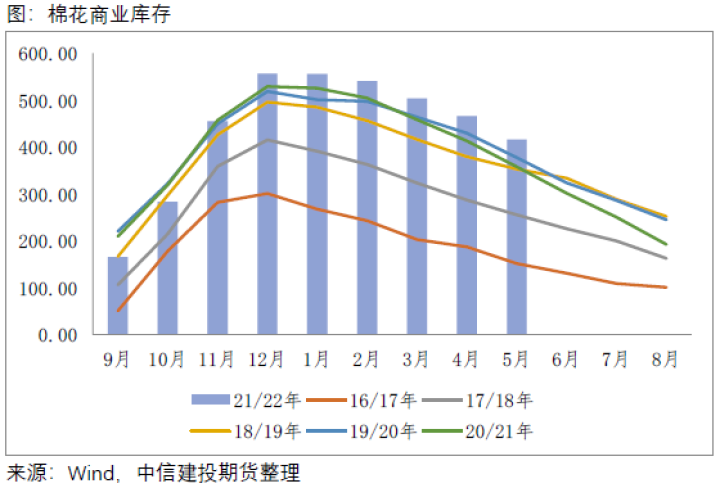

棉价走低难以带动消费恢复,棉花去库路漫漫。因纺织业本身存在代加工属性,对上下游议价权偏弱,下游定价更多参考棉花价格走势,棉花价格的走低反而导致纺织市场走货降温,继续恶化原本持续累库的纱线、坯布库存。纺织产业心态未有改善的情况下,对原料采购依然维持随用随采的策略。5月商业库存环比下降49.9万吨,不及去年同期55.42万吨,库存水平较去年同期增加58.49万吨。虽然近期随着期货盘面价格下跌,点价成交增多,轧花厂皮棉销售有所加快,但并不意味着棉花库存的去化。纺企采购消费的量相对有限,而贸易商承接力度扩大,成为近期市场实际买家。所以供应压力依然在向后作延续,供应充裕的事实没有改变。

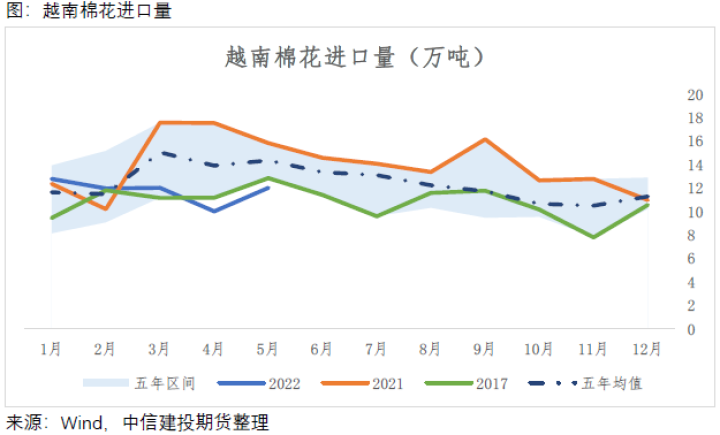

海外供需逐渐边际性缓和。一方面,面对此前高企的棉价,东南亚纺织产能消费能力转弱,多国纺织产能开工出现同比和环比的走弱,越南的棉花进口量跌破往年同期低位。另一方面,南半球棉花逐渐上市,增产即将落地,6月巴西CONAB依然维持19.5%的增产幅度,澳大利亚机构ABARES也对新作维持增产判断。

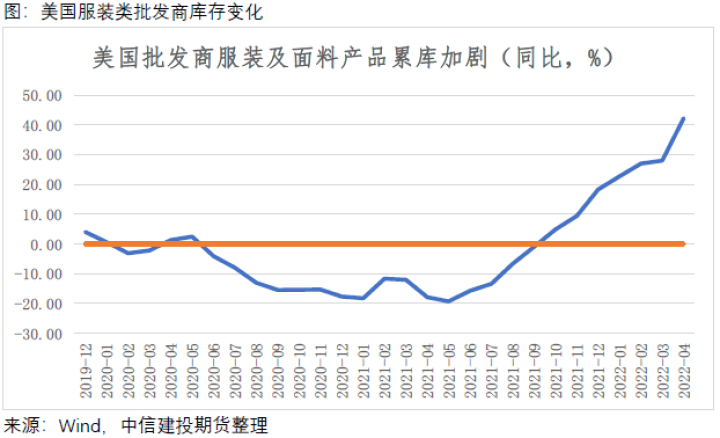

此外,我们依然维持服装终端消费疲软的状态可能长期延续的判断。目前海外服装消费呈现终端消费走弱、批发商累库的局面:2022年4月,美国服装及服装配饰店销售额为26199百万美元,同比增8.01%,环比增0.76%,批发商服装及服装面料库存量为35665百万美元,同比增42.22%,环比增6.43%。未来欧美市场服装订单面临萎缩的概率增大,作为欧美市场主要服装供应国,孟加拉5月针织服装出口金额环比降低19.7%。国内内需依然疲软,尽管5月经济数据超出市场预期,但作为终端消费之一的服装、纺织品数据依然偏弱,当月数值同比跌幅达到16.2%,跌幅较今年累计值继续扩大。

终端消费的疲软可能成为近几年全球棉纺市场的主线,而与此同时,棉花供应宽松局面仍向下一年度延续,综合判断,内外棉花市场难逃长期熊市的困境。

政策因素成为后市重点

从去年11月停止抛储,到今年6月收储传闻落空,中储棉两次操作均对市场产生重大影响。去年年报中,我们提到国储棉依然对国内棉花市场存在压舱石的作用。尽管国储棉库存水平已经明显见底,但国储棉依然占据市场主动。

从大的周期视角来看,国储棉已经进入净收储周期。在2014年-2021年时间段内,中储棉净抛储达到1172万吨,已经超过上一周期的净收储量。为了保证对国内棉花市场的调控力度,未来中长期时间内,收储数量将远大于抛储数量。

从一些新闻消息、美棉出口销售数据等蛛丝马迹可以发现,在前期内强外弱、价差走高的背景下,国储棉已经进行了一系列收储外棉的动作,不过量价未知。而目前在全球纺织服装消费见顶回落的行业周期下,国内棉纺产业链遭遇疆棉禁令的打击,国储调控手段可能在中短期发力,支撑产业链。一方面,为保障棉农种植利润,稳定籽棉价格,10月收购期间可以采取托市方式收储皮棉,稳定棉花价格和轧花厂心态。另一方面,而为保障下游订单,可抛储前期在内外价差高企时期收储的外棉,满足纺织产业对非疆棉的需求。此外,国储正值库存低点,内外价差倒挂的形势下轮入新疆棉,可经济地实现补库需求。

总结

综上所述,笔者依然维持对全球棉花市场看空的长期观点。但对于国内棉花市场而言,疆棉禁令的打击触及到全产业链的利益,国储棉调控政策的概率正在放大。长期看空的趋势下,不应忽视国储调控对市场的影响,把握价格节奏。