【20220630】油脂周报:政策游戏拉扯行情反复

观点小结

核心观点:中性 市场对印尼胀库的担忧引发价格短期过分下跌,压缩下方空间;而在印尼的高库存问题解决之前,其他远期因素将难以对行情造成有效影响,在急迫出口需求与政策限制的来回拉扯之下,预计短期棕榈油价格将进入一段震荡区间。

供需政策:偏空 印尼出口政策整体向着逐步放开的方向发展,但近期印尼对于提高生柴掺混比例方面的不断暗示,使得远期需求的预期出现摇摆。但当下主要逻辑仍是去库存,生柴预期短期难以兑现,且对去库作用较小。

产地产量:中性 短期:印尼的胀库问题在出口限制下依旧难以解决,同时高库存影响正在向马来传导,在出口预期的影响下,预计马来也将进入一段累库时间。长期:印尼胀库带来的后期产量问题,在未来是潜在的减产因素。

印度需求:偏空 印度国内渠道库存高企,消费低迷可能会限制后期油脂需求恢复的潜在上限。

国内需求:偏多 外盘棕榈油价格回落,远期进口利润恢复,国内潜在需求释放,阶段性支撑期价。

进口库存:偏多 6月库存并没有看到明显的恢复,且在疫情恢复与消费季的到来,国内需求的潜在上限较高。

天气:偏空 东南亚7月降水将持续偏多,在印尼憋库停产的情况下预期后期产量将会受到影响。

地缘政治:中性 黑海粮油出口在近期迎来转机,乌克兰自身出口量不断增加,出口渠道也越来越多样化。

棕榈油产地的难解难分

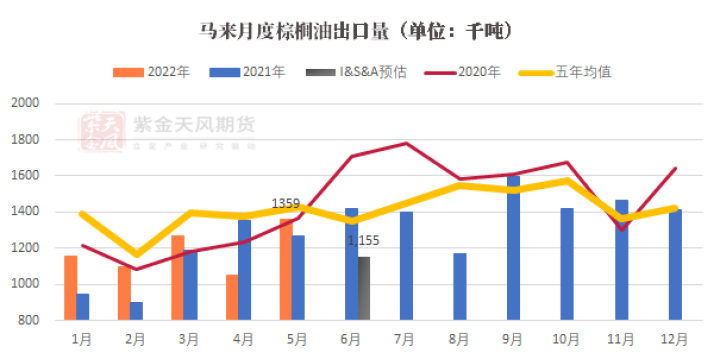

马来:6月产量的一丝曙光

-

6月马来各机构产量预估数据大致增幅区间在10%-17%之间。若6月产量环增10%,则与去年同期产量接近,去年6月马来疫情爆发对产量有所限制但外劳问题尚未发酵,因此在5月外劳问题影响较重的情况下,若6月产量出现大幅回升则很有可能预示着马来外劳问题出现了一丝转机。

-

出口方面:由于印尼出口政策的逐步宽松,马来6月出口量受到了一定程度上的挤压。目前三大船运机构给出的环比减幅在15%左右,预计6月马来出口可能仅116万吨。

-

因此预计马来6月期末库存将增至175万吨左右,从马来库存急速的累库情况可以看出,印尼的胀库危机正在向其他产地国进行传导,在下游消费与前期高价的磨合中趋于平衡的情况下,想要加速消化库存可能仍需价格方面作出进一步的让步。

数据来源:MPOB、紫金天风期货

印尼天气情况

-

6月最新的拉尼娜越策结果显示,与本次拉尼娜将延展至8月才有望进入中性区间,这也进一步延长了东南亚地区的降水时间。

-

从印尼气象局的降水预测图来看,以加里曼丹中部和南苏门答腊为首的棕榈油主产区,7月降水将持续偏多;结合去库缓慢导致的收果周期延长,过多的降水肯定会在一定程度上影响产量,但具体程度较难估算,且实际的影响预计在四季度前显现。

数据来源:MPOB、紫金天风期货

印尼:政策的游戏

-

印尼于近日提高了部分地区DMO的销售额度的转换因子,由之前的1:1提升到了1.1-1.35不等。以实际情况为例,若某贸易商在DMO规则下对国内销售了100吨,则可乘以转换因子,将被视为110-135吨,则按1:5的对外销售比例换算,将允许出口550-675吨,较因子调整前多出口50-175吨,实际出口比例其实被提升至了1:5.5-1:6.75。

-

因此新政策其实变相的增加了出口量,在原来的基础上提升了约10%-35%的出口增量。从5月中旬放开出口以来,历次的政策调整均是朝着增加出口的方向变动,考虑到完全放开将导致的价格奔溃,印尼似乎还是倔强的想捂一捂口袋。

数据来源:Gapki、紫金天风期货

生柴情况

印尼生柴:关于B40的反复测试

-

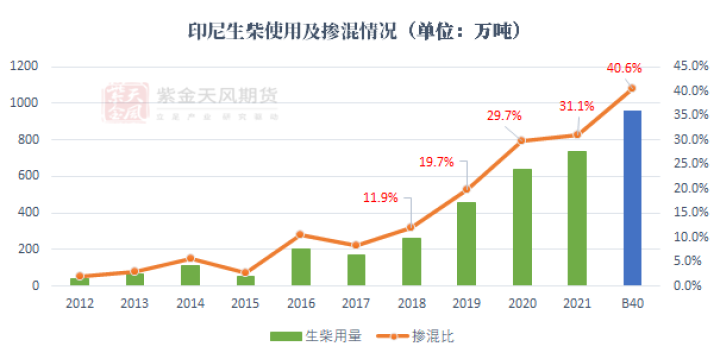

据6月28日消息,印尼能源和矿产资源部(ESDM)透露,2022年7月对生物柴油燃料混合40%棕榈油(B40)的车辆进行道路测试。道路测试至少需要长达五个月的时间。

-

从政策本身来看:今年2月宣布进行B40的道路测试,测试期为5个月,正好到7月测试结束。紧接着昨天宣布从7月开始继续进行B40的道路测试,测试期为5个月。可预见的是,未来5个月内B40肯定无法实际实施,也就说B40最乐观预计也是在2022年之后实行。

-

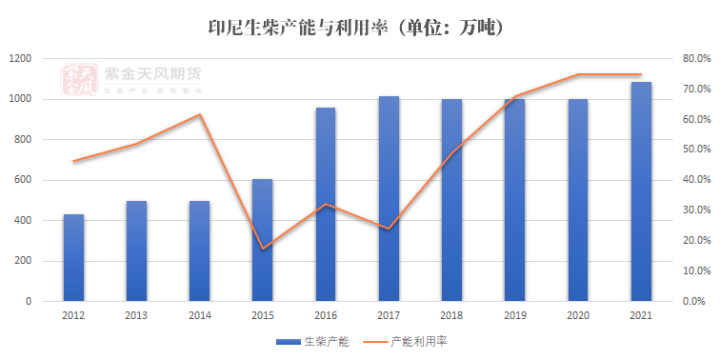

从需求与产能来看:以2021年印尼道路生柴消费为基准,若实行B40预计印尼的年度道路生柴消费将从2021年的734万吨增至960万吨,预计年消费增量达230万吨。2021年印尼全国生柴产能约为1088万吨,产能利用率约75%。因此单从数量来看,当前产能可以满足B40带来的生柴需求增量。

-

由于B40的测试周期过长,且短期无法马上实行,因此对短期油脂价格而言并不会造成多大的影响;与之前的欧盟淘汰棕榈油、豆油制生柴的政策预期一致,均不是在短期能见效的措施。目前棕榈油的矛盾依旧是印尼极高库存下的释放预期,正如之前欧盟生柴政策的变数并不是油脂下跌的驱动而仅是导火索一般,预计印尼此次的B40测试,也仅仅在情绪上作用,最好的结果是可以略微缓解目前油脂的下跌趋势,使得产地可以更好的出货,但大概率可能对盘面不会有太大的影响。

数据来源:epa、紫金天风期货

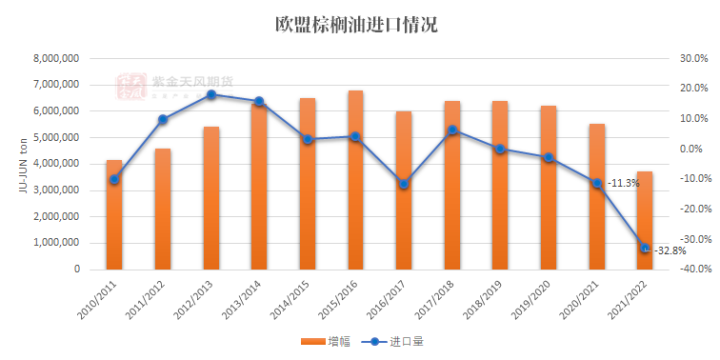

欧盟生柴:淘汰棕榈油制生柴的量级探讨

-

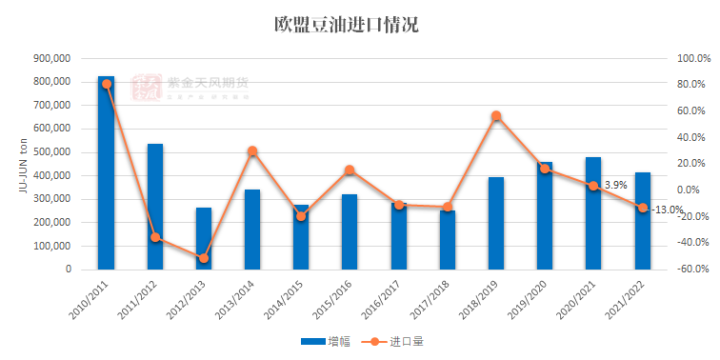

可以看到从2009年《可再生能源指令》REDⅠ发布后欧盟对植物油(尤其是棕榈油)的需求稳步增长,这一方面是由于环保政策对于生柴需求的提振,另一方面是由于自2010年后棕榈油价格进入了一段长期低迷的区间之中,与其他油脂价格优势上的凸显也提升了欧盟对棕榈油的需求。

-

从18/19年度开始欧盟对棕榈油的进口出现逐年的下滑趋势,尤其是本年度棕榈油的进口下降至371万吨,增幅下滑近33%,较18/19年度下降约269万吨。欧盟的油脂进口情况一方面与国际市场价格有一定的影响,另一方面则很有可能是由于2018年《可再生能源指令》RED Ⅱ中对于2030年前淘汰棕榈油制生柴的的议案。且自18/19年开始增加的豆油进口,其实也是在一定程度上表现出对棕榈油的替代(虽然量级相差很大)。

-

可惜的是目前没有办法去验证欧盟棕榈油制生柴实际的使用情况,USDA与油世界的数据均显示棕榈油在生柴加工上的消费是逐渐增加的,这就与欧盟自身的棕榈油进口数据走势不符。

-

因此若后期欧盟选择完全淘汰棕榈油与豆油,那么按现在进口情况来看,留给欧盟淘汰的上限进口量约400万吨,当然这其中还有一部分是作为食用油进口的。因此后期棕榈油进口的下降幅度相对有限,与其说加速淘汰,不如说欧盟对棕榈油制生柴的淘汰过程已趋近于收尾,后期可淘汰的棕榈油需求约200万吨左右。

数据来源:epa、紫金天风期货

需求端

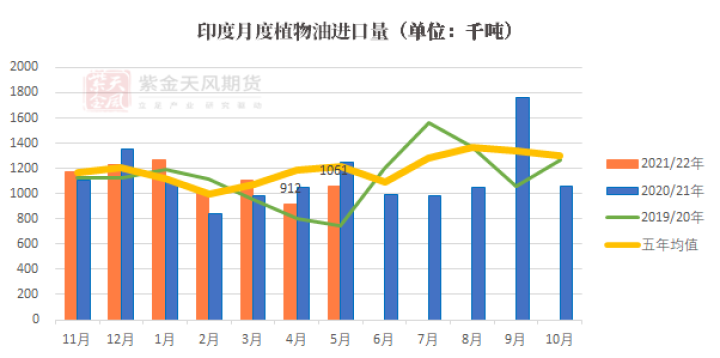

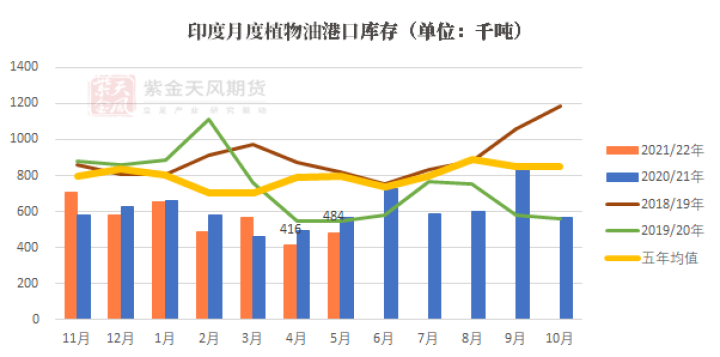

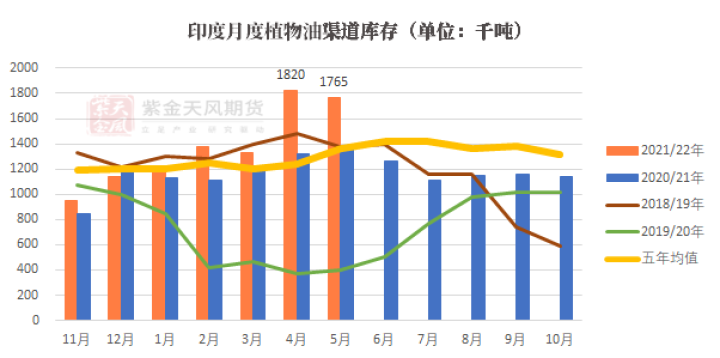

印度:高渠道库存下,需求增量上限不高

-

从总进口情况来看印度植物油进口同比依旧较低,其中三大进口油脂中,仅豆油进口呈现同比增长,棕榈油、葵油进口均持续下跌。但相对的印尼国内的棕榈油库存,尤其是渠道库存已创下历史记录,这很大程度上是由于印度国内在高油价下孱弱的消费能力,以及贸易商的囤货行为。单从消费看,印度4月消费同比下滑接近40%,而1-3月的消费同比情况也与去年印度疫情最严重的时候现场无几。

-

因此虽然港口库存相对较低,但渠道库存较高的释放需求,以及当前价格下对印度消费刺激情况,预计就算印尼放开出口后,来自印度的需求也不会存在较高的潜在增量。

数据来源:中国海关、紫金天风期货

中国:消费增长需要时间

-

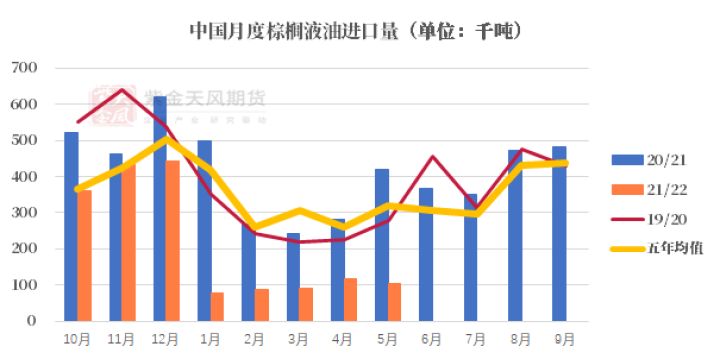

中国海关5月数据显示,液油进口10.6万吨,硬脂进口12.7万吨;就国内的棕榈油需求情况来看,硬脂的需求恢复还算较为稳定。但液油进口,尤其是消费方面就非常不尽人意了,自今年1月开始国内液油消费就一直被高价压缩在10-15万吨的刚需范围之内。

-

比较令人担忧的是,虽然价格回落存在促进棕榈油进口与消费的潜力,但是目前国内油脂的消费下滑是整体性的,且在棕榈油价格长期与消费磨合达到平衡之后,由于思维与消费惯性的存在,消费随价格回落的释放速度可能远比想象的要慢。

-

因此国内进口的增加可能需要更多的进口利润进行刺激。

数据来源:中国海关、紫金天风期货

中国:国内油脂库存情况

-

截至6月27日国内食用棕榈油库存降至20.9万吨;受国内疫情的逐步恢复带来的需求增量,国内棕榈油库存进一步下降。目前预计国内7-8月棕榈油买船在30万吨左右,随着买船的进一步增加预计库存将加速恢复。

-

豆油库存约94.6万吨,虽然前期库存有所恢复,但整体依旧偏低。

-

华东菜油库存18.1万吨;随着国产菜籽上市结束,预计在加菜籽上市前的7-8月将迎来菜籽空档期,而短期疫情结束带来的消费恢复将会导致未来2个月菜油库存的阶段性去库。

数据来源:农产品网、紫金天风期货

东南亚棕榈油平衡表

数据来源:MPOB、Gakpi、紫金天风期货研究所

联系人:徐超

从业资格证号:F3084795

联系方式:xuchao@thanf.com

免责声明

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证所这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。

点击上方“紫金天风期货研究所”欢迎订阅