点击上方\”蓝字\”关注广发期货发展研究中心吧!

鲍红波 农产品组长

投资咨询资格:Z0001913

吴阿龙 农产品期权研究员

投资咨询资格:Z0015899

研究通讯

6月9日至今,油脂期货主力合约下跌超过2000元,近月合约大幅杀跌,印尼加速棕榈油出口许可证的发放并增加出口配额,美联储加息打压整体商品市场走势,商品市场普跌,原油价格下跌,接近两周的时间里油脂价格下跌超过20%。油脂供需面未发生本质变化,宏观面主导了这次了这次的下跌行情。

虽然新季全球植物油市场供应会增加,但整体供需关系并未大幅逆转,俄乌冲突仍未结束,马来棕榈油产量和库存仍处于低位,中国油脂库存也处于低位,供需面变化不大。

从价差来看,油脂急速下跌扭转了豆棕不合理的价差,价格虚高的棕榈油下挫幅度更大,目前豆棕价差基本回归正常,盘面已经对未来豆棕价差进行合理的定价,而现货豆棕价差仍处于极端情况的负值水平。

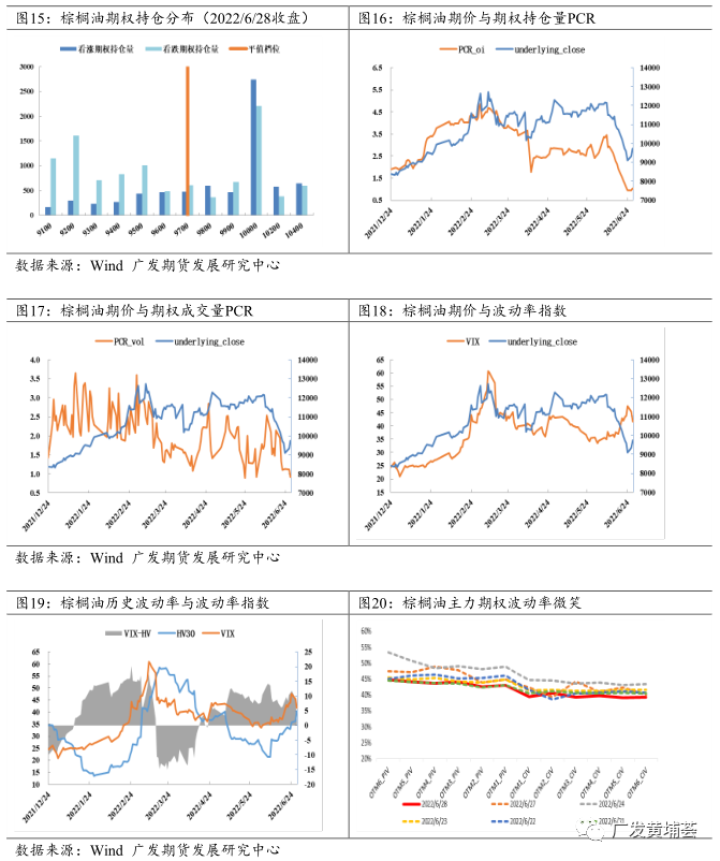

期权方面,棕榈油期权持仓量PCR跟随棕榈油期价大幅回落,目前在较低水平,看跌期权成交占比减少,市场看跌情绪已得到一定释放。受棕榈油期价大幅下挫影响,波动率指数明显上升,带动波动率价差扩大,市场情绪上涨,近日有所回落。主力期权波动率微笑轻度左偏,市场对棕榈油期价下跌仍存在一定担忧。

当前油脂油料市场面临供应季节转换的问题,新季供应预期大幅增加,宏观面担忧情绪加大市场的波动幅度,宏观商品市场氛围偏空,按宏观面走势应顺势逢高做空,但当前现实的供需面仍未逆转,短线企稳亦可轻仓多单参与。预计油脂市场将经过一段时间的大幅宽幅震荡期,油脂市场价格波动幅度加大,操作难度较大,建议注意风险控制仓位。期权方面,可考虑买入牛市价差组合,或者背靠期货多头卖出对应月份的看涨期权,构建备兑看涨期权组合来增添收益,降低期货持仓成本。

一棕榈油行情分析

6月9日至今,油脂期货主力合约下跌超过2000元,近月合约大幅杀跌,印尼加速棕榈油出口许可证的发放并增加出口配额,美联储加息打压整体商品市场走势,商品市场普跌,原油价格下跌,接近两周的时间里油脂价格下跌超过20%。宏观面主导了这次了这次的下跌行情,油脂供需面未发生本质变化。

这轮市场下跌的最初起源于棕榈油,此前印尼为控制国内膨胀压力禁止棕榈油出口,受国内团体抗议及棕榈油存储压力,印尼在5月23日取消了实施三周的禁令,同时要求出口商必须参与国内市场销售计划,才能获得出口许可,但后来的出口配额量不断上调。

市场担忧新的出口政策可能有助于印尼扩大出口棕榈油。在出口禁令之前,印尼通常每月出口250到300万吨棕榈油,目前看数据印尼棕榈油出口仍未恢复到正常水平。但加速棕榈油出口消息引发市场恐慌,中国近月期货2207、2208合约大幅下挫。

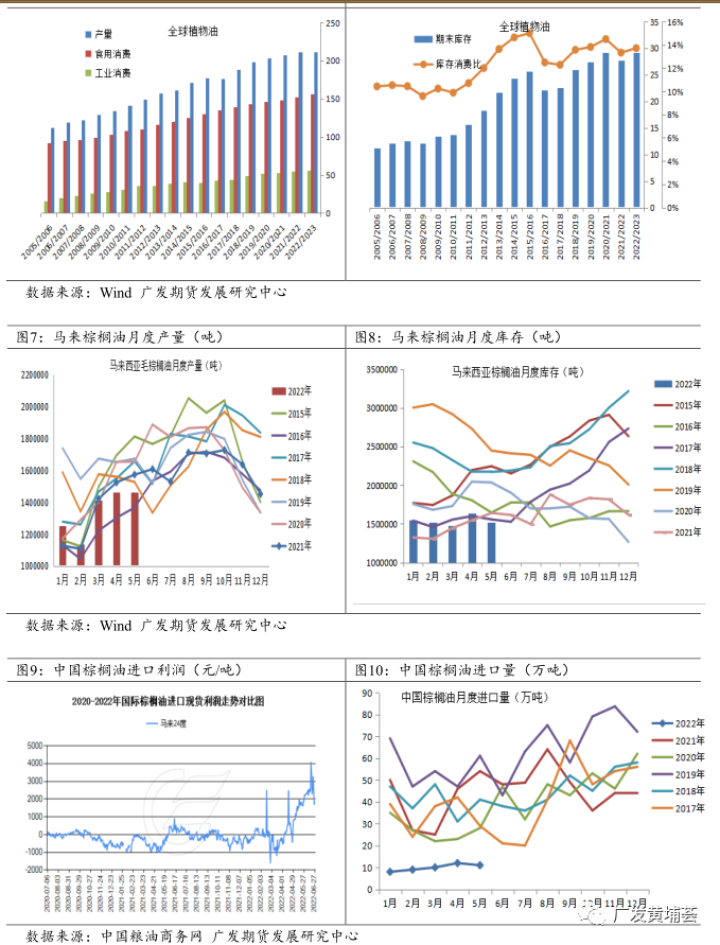

根据美国农业部6月供需数据:2022/2023年度全球植物油产量预估为2.17亿吨,增产610万吨,增幅2.8%。全球植物油消费2.12亿吨,消费增加492万吨,消费增加 2.3%。2022/2023年度全球植物油库存为2912万吨,较上一年度增加147万吨,增加5.3%;库存消费比14%。

2021/2022年度菜籽油、豆油减产,全球植物油库存偏紧。2022/2023年度豆油、棕榈油、菜籽油恢复性增产,全球植物油供应有望增加,供需紧张程度将缓解,但供需关系并未大幅逆转。

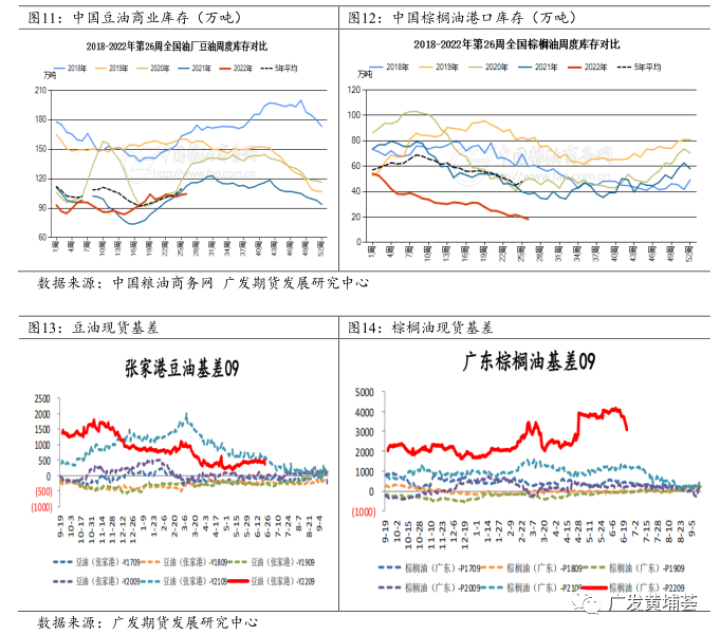

马来西亚棕榈油局(MPOB)公布的数据显示,截至5月底,棕榈油库存为152万吨,环比下降7.37%;5月产量为146万吨,环比下降0.7%;出口136万吨环比增加26.67%,印尼中断棕榈油出口,马来棕榈油出口大幅上升。3月开始棕榈油产量和库存进入季节性上升周期,但当前库存依然处于相对低位水平。单从马来棕榈油绝对数据来说,马来的产量和库存数据并不偏空。

截止6月27日,马来西亚棕榈油现货大幅下跌后,到中国的理论进口成本在10000-10500元之间,据此计算的理论成进口利润在2000元附近,随着进口利润的持续扩大,近月棕榈油价格面临调整压力,中国的进口需求会同步放大。但远月棕榈油期价仍然贴水,远月盘面进口仍处于亏损状态。

据中国粮油商务网显示,截至2022年6月24日(第26周) ,全国重点地区豆油商业库存约104万吨,食用棕榈油商业库存约16万吨,菜籽油商业库存约23万吨。整体油脂供应仍偏紧张,现货低库存的局面仍对基差提供支撑。

截止6月27日,沿江苏地区油厂一级豆油6月基差报Y2209+650元,广东地区24度棕榈6月现货基差报P2209+3100元。油脂现货基差仍处在高位,市场仍面临期现回归的问题。

美国加息政策致经济衰退风险加剧,原油价格下跌,印尼加速棕榈油出口以及产量增长打压油脂市场,油脂市场猛烈下跌,系统性风险使市场偏恐慌。

虽然新季全球植物油市场供应会增加,但整体供需关系并未大幅逆转,俄乌战争仍未结束,马来棕榈油产量和库存仍处于低位,中国油脂库存也处于低位,供需面变化不大。

从价差来看,油脂急速下跌扭转了豆棕不合理的价差,价格虚高的棕榈油下挫幅度更大,目前豆棕价差基本回归正常,盘面已经对未来豆棕价差进行合理的定价,而现货豆棕价差仍处于极端情况的负值水平。

二期权市场概况

期权方面,从各行权价格的期权持仓分布来看,行权价10000的看涨期权持仓集中度较高,上方存在一定压力。棕榈油期权持仓量PCR跟随棕榈油期价大幅回落,目前在较低水平,期权成交量PCR回落,看跌期权占比减少,市场看跌情绪已得到一定释放。

波动率方面,前期受棕榈油期价大幅下挫影响,波动率指数明显上升,带动波动率价差扩大,市场情绪上涨,近日有所回落。主力期权波动率微笑轻度左偏,市场对棕榈油期价下跌仍存在一定担忧。结合上述观点,投资者可考虑期权价差做多机会或期权对冲期货操作。

三行情展望

当前油脂油料市场面临供应季节转换的问题,新季供应预期大幅增加,宏观面担忧情绪加大市场的波动幅度,宏观商品市场氛围偏空,按宏观面走势应顺势逢高做空,但当前现实的供需面仍未逆转,短线企稳亦可轻仓多单参与。预计油脂市场将经过一段时间的大幅宽幅震荡期,油脂市场价格波动幅度加大,操作难度较大,建议注意风险控制仓位。

期权方面,可考虑买入牛市价差组合,或者背靠期货多头卖出对应月份的看涨期权,构建备兑看涨期权组合来增添收益,降低期货持仓成本。

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

点分享

点点赞

点在看