欢迎点击上方蓝字,关注 “赵伟宏观探索”

欢迎点击上方蓝字,关注 “赵伟宏观探索”

报告要点

6月15日,日本国债期货暴跌熔断,引发市场对“日债危机”的担忧。日债期货为何熔断,当下又有哪些值得关注的风险点?本文分析,可供参考。

一问:为何市场担忧起日本债务问题?基本面恶化,叠加“615”恐慌

日本“615”国债期货暴跌熔断事件,引发了市场对日本债务问题的担忧。6月15日,日本国债期货大幅下跌,并接连在13点54分、13点55分二度触发大阪证券交易所的熔断机制。截至7月3日,10年期日本国债期货的价格已缓慢回升至149.36,重归6月13日的价格水平。但这一事件引发了市场对日本当前货币政策的广泛质疑,与“日债危机”全面爆发的担忧。

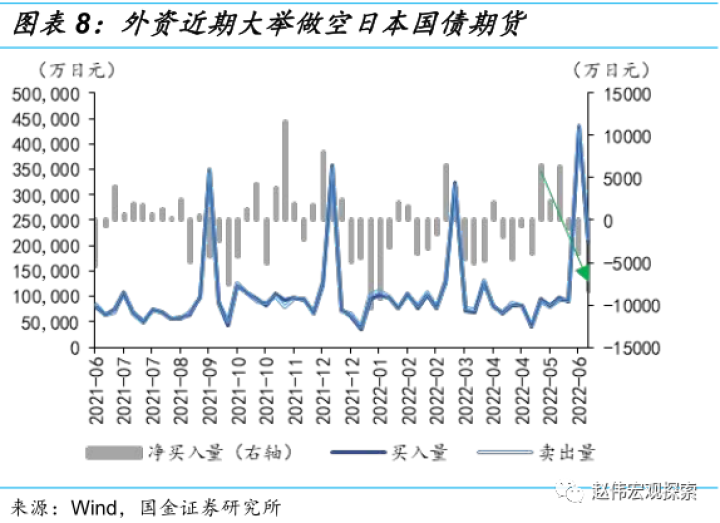

收紧的外部环境、升温的通胀预期,推动日债收益率持续上行,外资机构的交易行为直接导致日债期货闪崩。发达国家普遍攀升的国债收益率、与近期高企的日本通胀压力,持续推升日本国债收益率,0.25%的上限目标在日央行的无限量购债下才得以维系。而随着6月17日日央行会议临近,外资机构开始押注日央行政策转向,大举做空日债期货,导致了日债期货暴跌。

二问:日本债务问题有多严重?“日债危机”概率不大,但结构性风险仍存

当下,市场最担忧的是日本政府债务风险,较低的外债占比与付息率、充足的外储、内资增持下,短期违约风险不大。1)日本外债占比仅14.3%;2)日本国债多以0.005%、0.01%等低息发行,短期付息压力较小;3)日本外汇储备是短期外债的1.8倍;4)险资等内资机构仍在增持日债。然而,利率上升加剧的偿债压力、贸易逆差对外储的侵蚀,均是值得关注的中期风险。

居民部门债务相对稳定,但通胀对实际购买力的持续侵蚀,或会加剧中低收入群体的违约风险;企业部门,中小企业的困境同样值得关注。1)日本居民债务短期风险不大。然而,输入型通胀下,中低收入群体实际购买力受持续侵蚀,潜在违约风险值得关注;2)随着9月日央行贷款支持计划期限临近、小型企业财务状况恶化,一旦政策收紧,中小企业违约风险或将抬升。

三问:值得关注的潜在风险点?金融市场波动的加剧,日元贬值的次生影响

日央行的持续宽松,虽然在短期缓解了日债崩盘风险,但大量持债使其更易受金融市场波动影响;对MMT过度践行,也积蓄了金融体系的不稳定性。当下日央行资产中73%为政府债券,19%为股权类资产。日本国债和股指波动率的攀升,正直接冲击日央行资产端的稳定性。同时,日央行已直接持有已发行国债的50%,对MMT的过度践行,或使日元、日债失去定价锚。

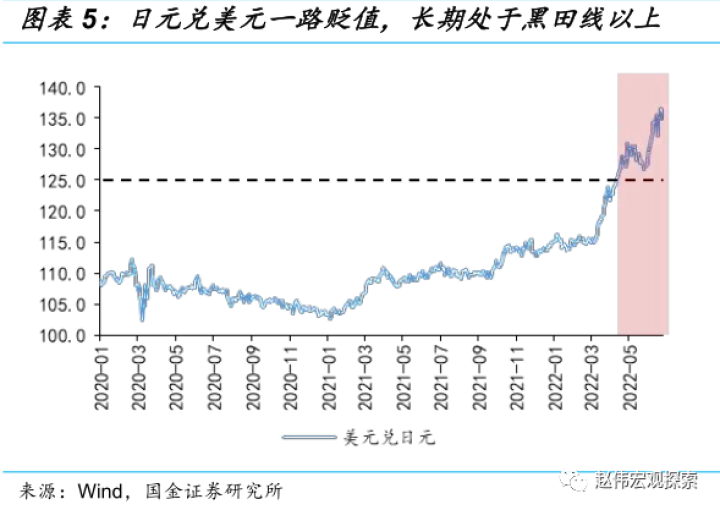

外部冲击下,日本金融市场的波动与日元贬值的次生冲击也值得关注。外向型经济的日本,能源结构高度依赖油气资源。原油价格上涨、叠加日元的贬值,正带来日本贸易条件与国际收支的恶化。5月,日本已连续10个月贸易逆差。持续恶化的贸易环境、与空头力量的走强,正进一步加剧了日元贬值压力,并向其他市场溢出。这或将引发部分外债占比较高国家的次生风险。

风险提示:美联储货币政策收紧超预期、日央行政策转向超预期

报告正文

1、为何市场担忧日本债务问题?基本面恶化,叠加“615”恐慌

日本“615”国债期货暴跌熔断事件,引发了市场对日本债务问题的担忧。6月15日,日本国债期货大幅下跌,并接连在13点54分、13点55分,二度触发大阪证券交易所的熔断机制。按照日本交易所集团的机制设计,国债期货类产品熔断触发需要价格单边波幅达2日元。当日,日本7-10年期国债期货一度暴跌2.01日元,创2013年以来最大单日跌幅。随后6月17日,日央行仍坚持维持当前超宽松货币政策,以0.25%的固定收益率无限制购债。但这一事件引发了市场对日本当前货币政策的广泛质疑,与对“日债危机”全面爆发的担忧。

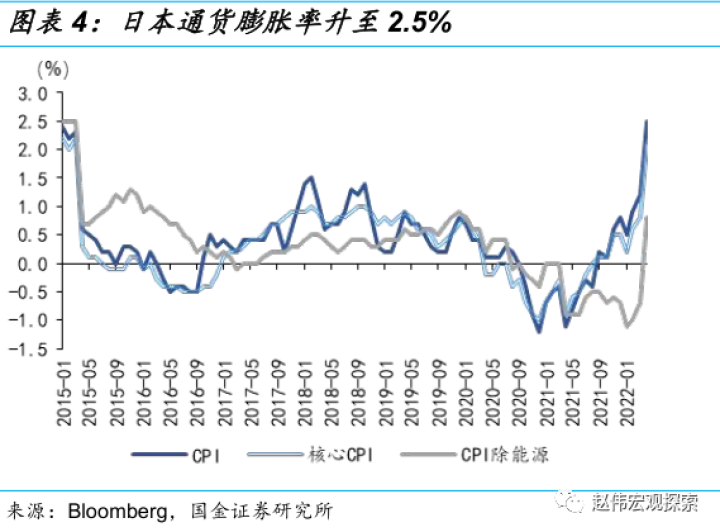

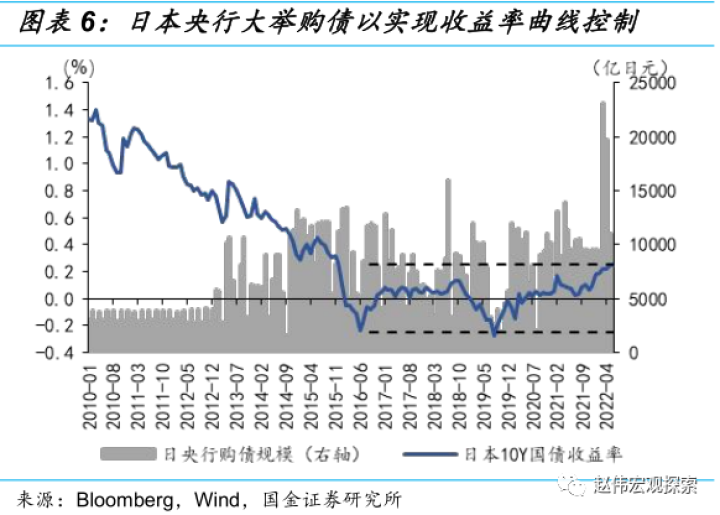

收紧的外部环境、与升温的通胀预期推动日债利率持续上行,0.25%的上限目标在日央行无限量购债之下才得以维系。近期,内外力量均在推动日债利率攀升。一方面,发达国家央行多数收紧,快速攀升的欧美国债利率在套利机制下,使日债收益率也面临上行压力;另一方面,日元持续贬值、叠加油价高企,导致日本输入型通胀压力迅速抬升,也带动利率的上行。为了维持对收益率曲线的控制,日央行在近4个月显著提高了购债规模,累积购债高达6.4万亿日元。

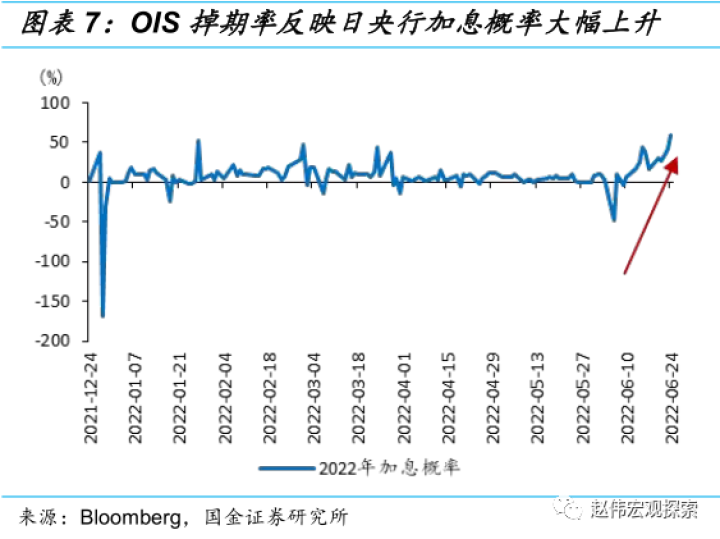

外资机构的交易行为,则在期货市场直接刺破了这一上限。随着6月17日日央行议息会议的临近,外资机构开始押注日央行的政策转向。从OIS掉期率来看,通胀的持续上行、日元的大幅贬值,使得近期市场对今年日央行加息的预期快速升温,从6月12日的5.6%迅速上升至15日的42.9%。这一背景下,外资机构避开现货市场的直接交锋,大举做空日债期货,最终导致了日债期货暴跌。

2、日本债务问题有多严重?国债违约概率不大,结构性风险仍存

当下市场最担忧的是日本政府债务风险,从外债比例、短期还本付息压力等指标来看,日债短期违约风险不大;但国债利率一旦失控,偿债压力或快速抬升。

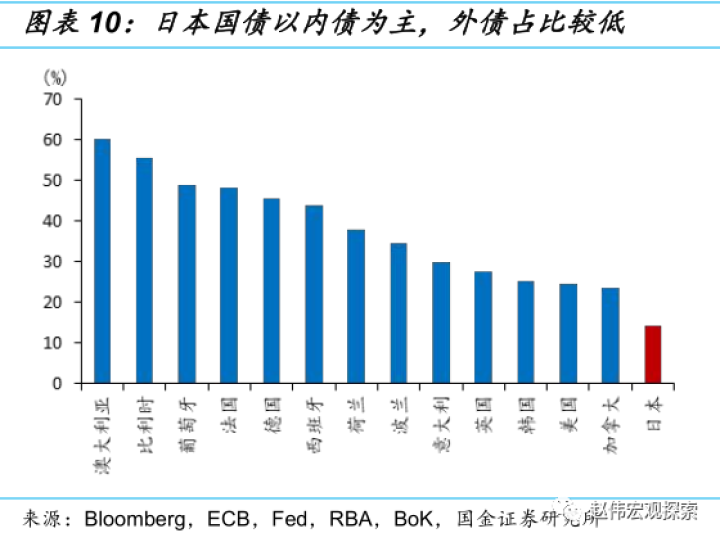

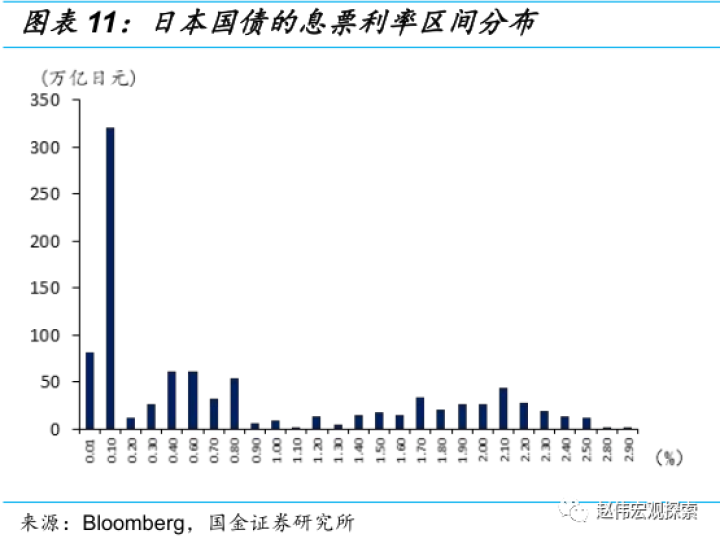

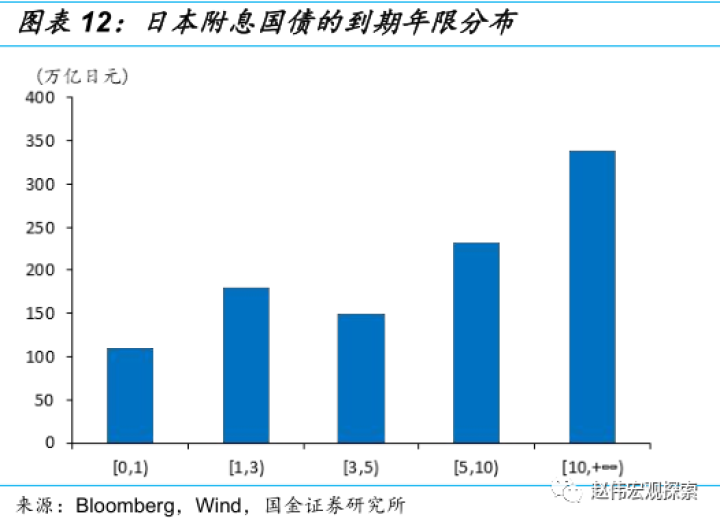

政府部门来看,当下日本政府杠杆率高居全球第一,但外债占比较低,短期付息压力较小。截至2021年12月,日本政府债务/GDP高达224.9%,政府杠杆率高居全球第一。短期来看,日本国债利息偿付压力不大。1)日本国债以内债为主,外债占比仅14.3%;2)日本国债多以0.005%和0.01%等低票息率发行,当前付息压力较小。然而,当下日本有110万亿日元国债将在1年内到期,一旦日债利率失控,偿债压力将迅速抬升。根据日本财务省测算,如果日债收益率飙升至3.3%,展期后日本政府2025年的偿债成本或将高达36.3万亿日元。

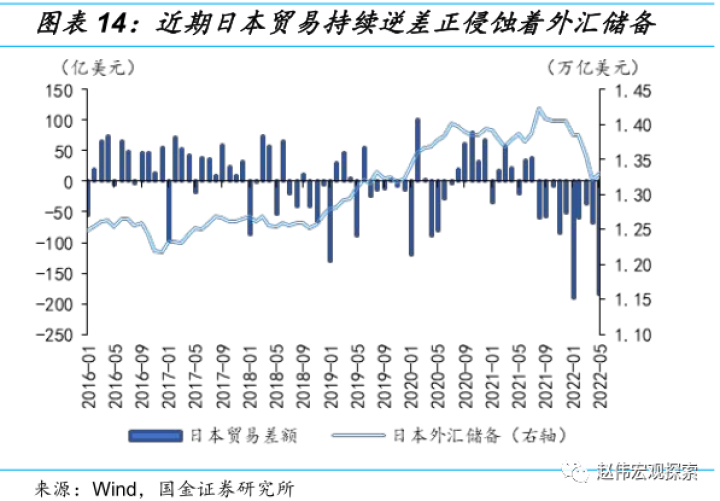

与此同时,日本外汇储备、海外资产充足,短期违约概率不高;但持续的贸易逆差对外汇储备的侵蚀,正带来日本外部脆弱性的上升。

当下,日本拥有1.2万亿美元的外汇储备,高居全球第二;同时,日本持有全球第一的国际投资净头寸,达3.46万亿美元。这足以支撑当前日本0.74万亿美元短期外债[1]的偿付。然而,近期日本贸易持续逆差,正对外汇储备形成显著侵蚀,2021年8月以来,日本外汇储备规模已减少946.33亿美元。如果国际收支持续恶化,外汇储备对短期外债的覆盖率也将快速下降,带来日本外部脆弱性的上升,加剧违约风险。[2]

[1]日本国债均以日元为计价货币发行。当前日本外储对短期外债覆盖率约1.8倍,高于1.0的警示值,但相较世界均值3.0倍较低。

[2]经测算,如果日本贸易赤字持续维持5月的规模,日本外储对短期外债覆盖率或在2年内下降至1.0的风险位。

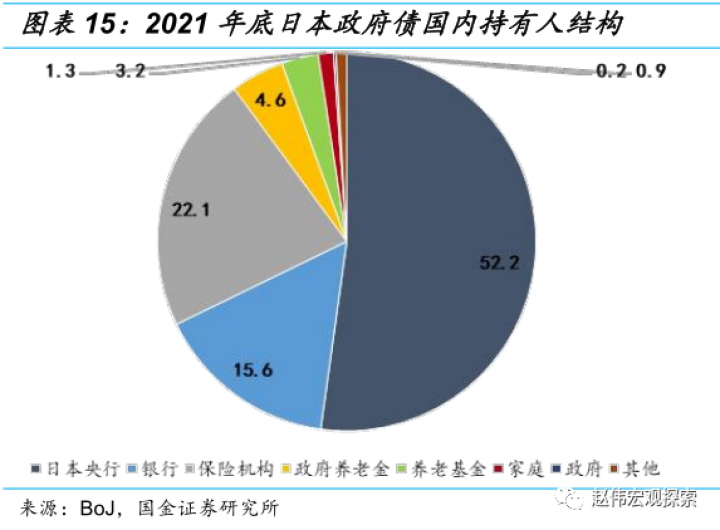

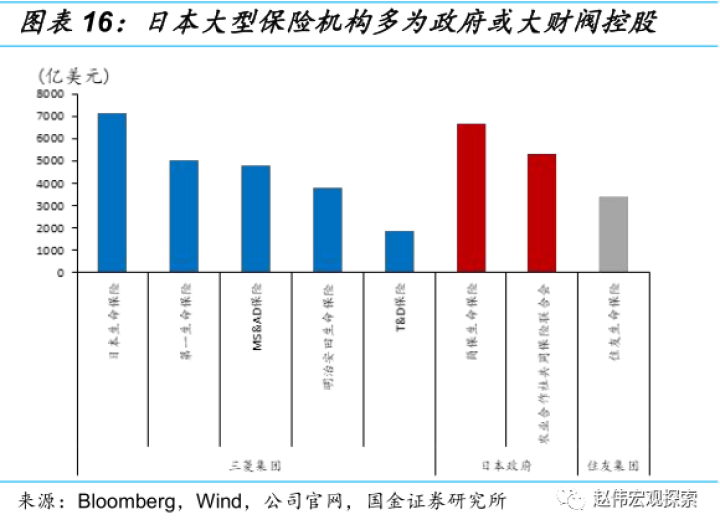

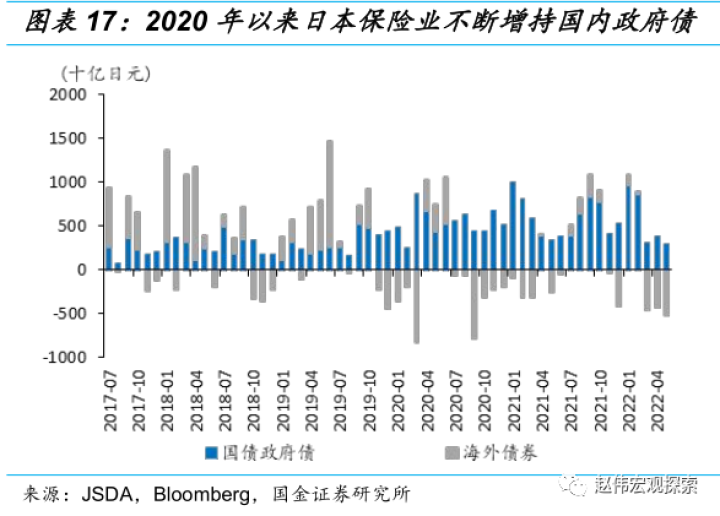

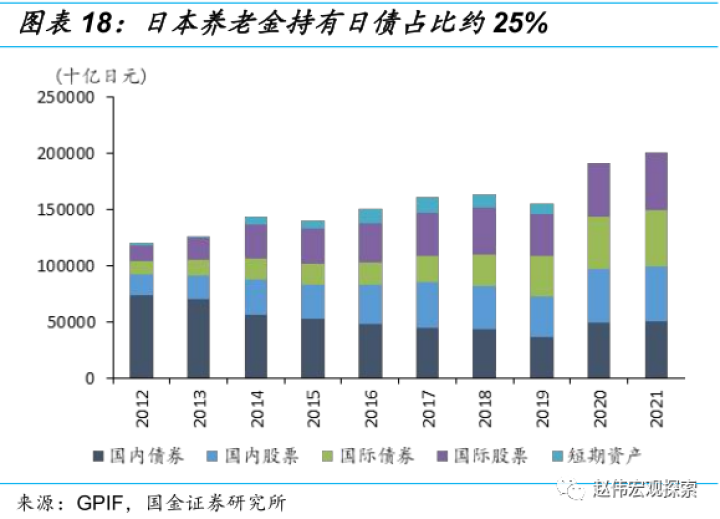

此外,尽管外资力量在抛售做空,但仍在增持的险资、养老金等内资机构可以缓解抛压,避免日债收益率过快上行。除日本央行外,险资、银行、养老金是日本国债的主要持有方,合计占比38.9%,远高于外资的14.3%。这类机构投资者,多隶属于三菱、住友等财阀,或直接隶属于日本政府,其交易逻辑区别于欧美金融机构。2022年以来,外资抛压下,日本险资仍增持了2.8万亿日元日债,并表达了继续增持意愿,一定程度上降低了日债收益率过快上行的风险。而日央行转向过程中,对国债利率上限的逐步放开,也可以缓释日债暴跌风险。

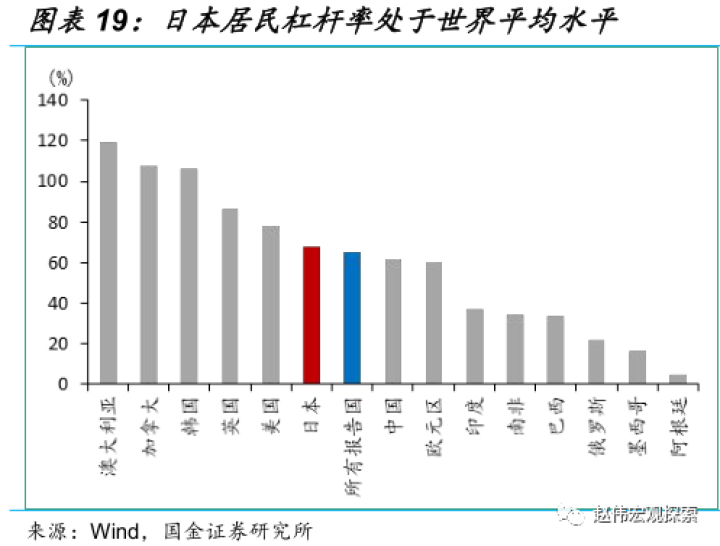

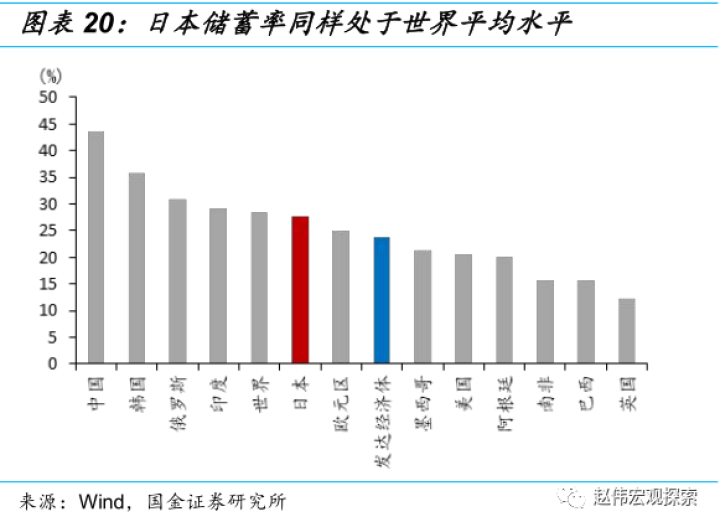

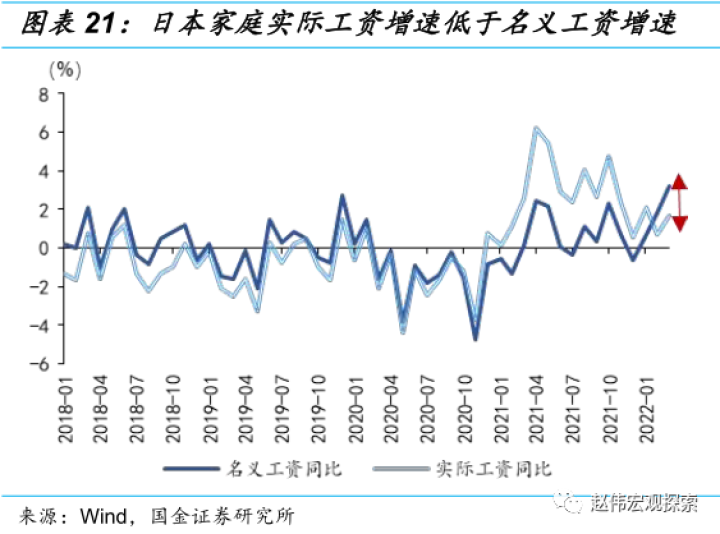

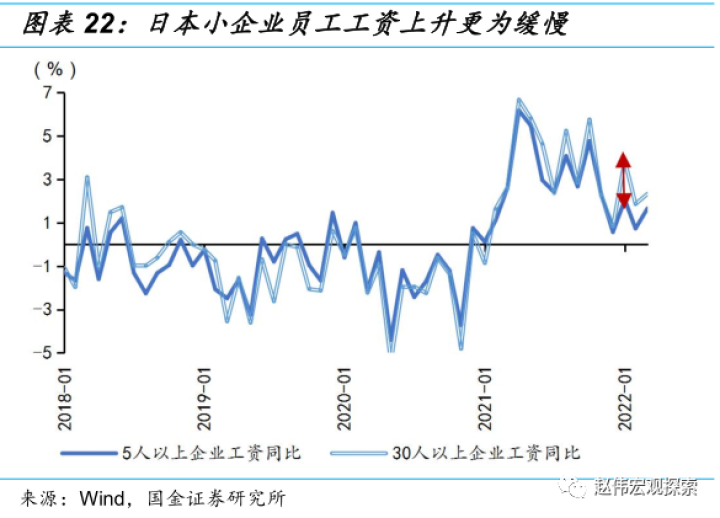

居民部门来看,当前日本居民杠杆率整体不高,且相对稳定;但输入型通胀压力下,中低收入群体实际购买力或将受到一定侵蚀。截至2021年,日本居民部门杠杆率为67.6%,略低于发达国家平均水平;储蓄率为27.8%,略高于发达国家平均水平。宏观维度而言,相对稳定的居民债务,大规模违约风险不大。然而,输入型通胀下,居民实际购买力正受到持续侵蚀。2月以来,日本家庭实际收入与名义收入开始出现分化,小企业员工工资增速更低;而支出方面,2月东京都无业家庭消费支出同比增长8.8%,显著高于所有家庭的2.2%。

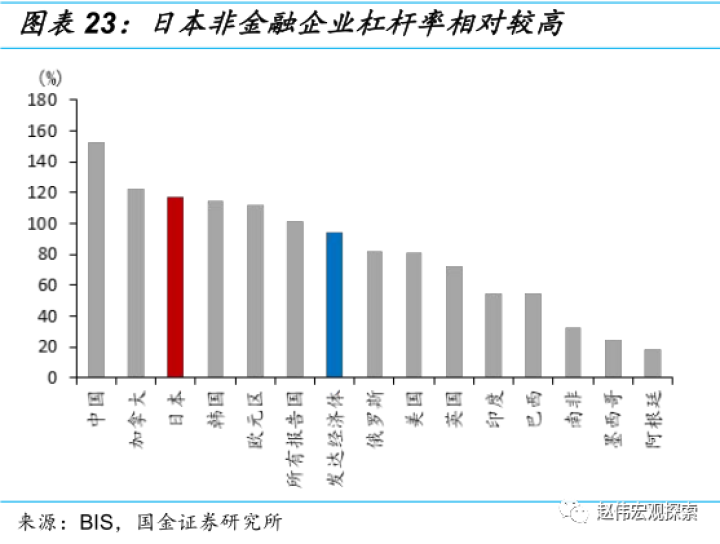

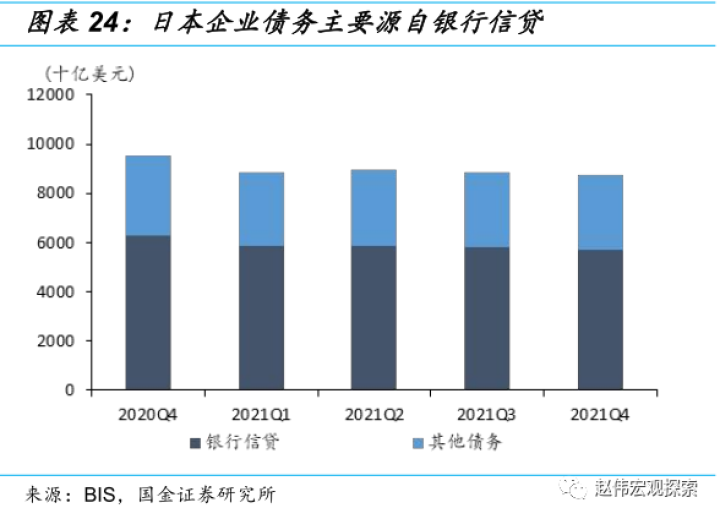

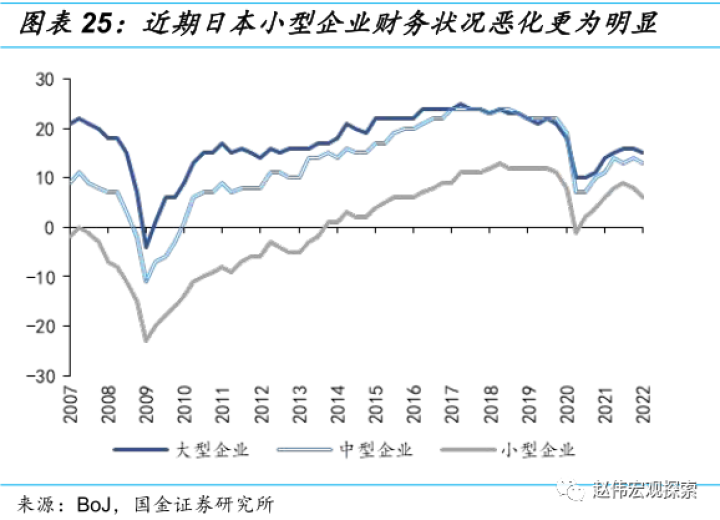

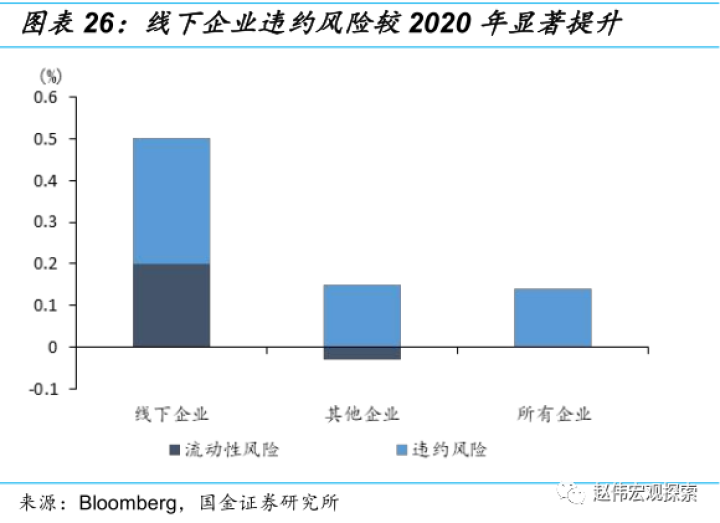

企业部门来看,日本企业杠杆率较高,外债占比较低;成本压力、疫情冲击等因素下,中小企业或面临一定违约风险。截至2021年,日本非金融企业杠杆率达117.6%,高于发达经济体94.2%的平均水平。在日央行特别贷款计划的支持下,疫情期间,日本企业杠杆率进一步增加16.4%。但日本企业债务超65%均为银行信贷,外债占比低,外溢风险有限。然而,随着输入性通胀压力的抬升、疫情对服务业的持续冲击,近期日本小型企业财务状况恶化,线下经济企业违约风险明显抬升,东京商工调查显示,35%的中小企业存在债务过剩问题。

3、值得关注的风险点?金融市场波动加剧,日元贬值的次生影响

虽然日本债务危机短期爆发的风险相对有限,但当下日央行大举购债行为、与海外央行政策间的持续分化,仍为日本积蓄了一定风险,并可能产生次生影响。

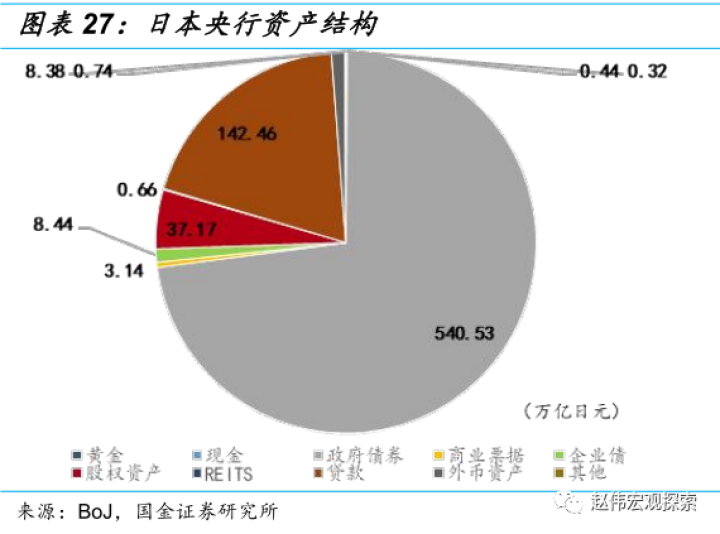

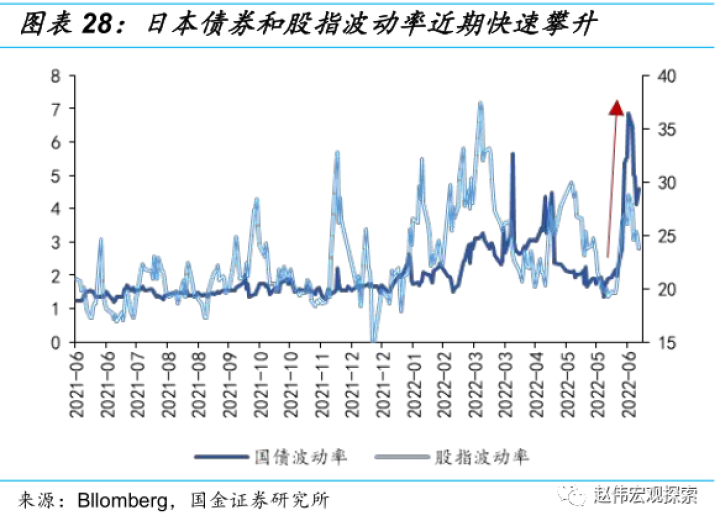

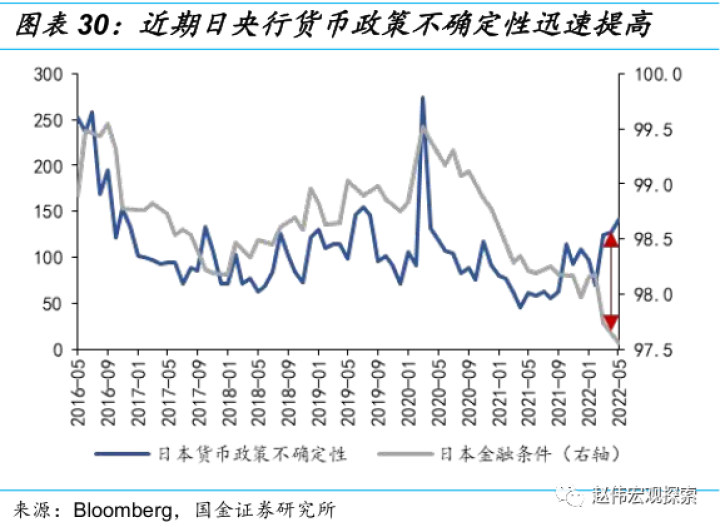

金融体系中,日央行持有大量国债与股票,使其更易受金融市场波动影响;而大量承接日本国债,对MMT的过度践行,也在加剧日本金融体系的不稳定性。一方面,截至6月22日,日央行持有资产中73%为政府债券,19%为股权类资产。近期,日本国债和股指波动率快速攀升,金融市场的波动正直接冲击日央行资产端的稳定性。日央行的货币政策不确定性,已快速攀升至146;另一方面,当下日央行已直接持有日本已发行国债的50%,对现代货币理论的过度践行,或使日元、日债失去合理的定价锚,金融体系的不稳定性正在加剧。

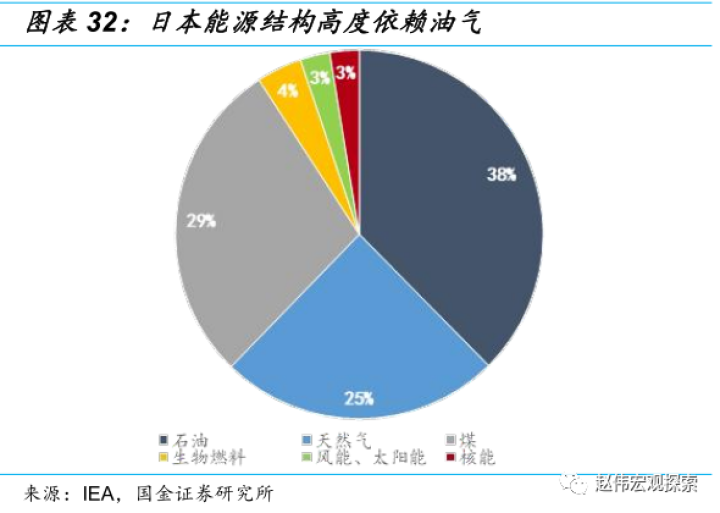

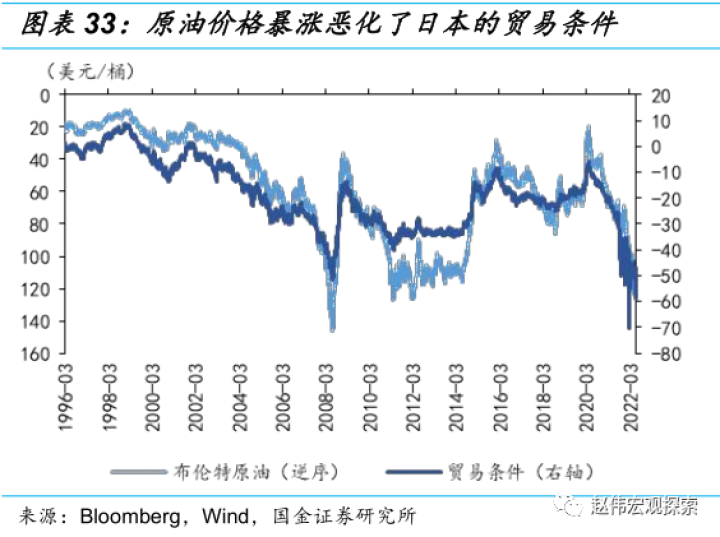

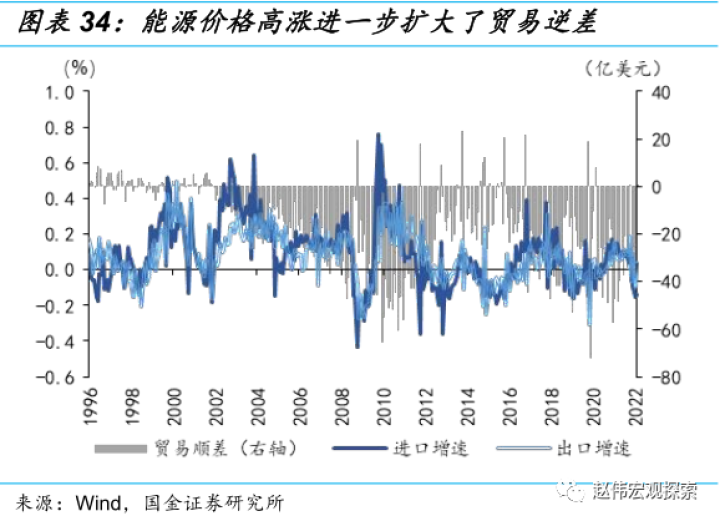

金融市场层面,日本的外向型经济,容易在外部冲击下,由经济环境恶化带来金融环境恶化。外向型经济的日本,能源结构高度依赖油气资源,2020年对油气的依赖度高达63%。原油价格上涨、叠加日元的贬值,正带来日本贸易条件的恶化,并冲击日本的国际收支。6月21日,日本花旗贸易条件下行至-58.8,处于历史次低位。同时,5月,日本对外贸易连续10个月出现逆差,贸易逆差规模高达2.4万亿日元,仅次于2014年1月。持续恶化的经济环境正进一步加剧日元风险,并向日本金融市场传导,加剧日本金融市场的波动。

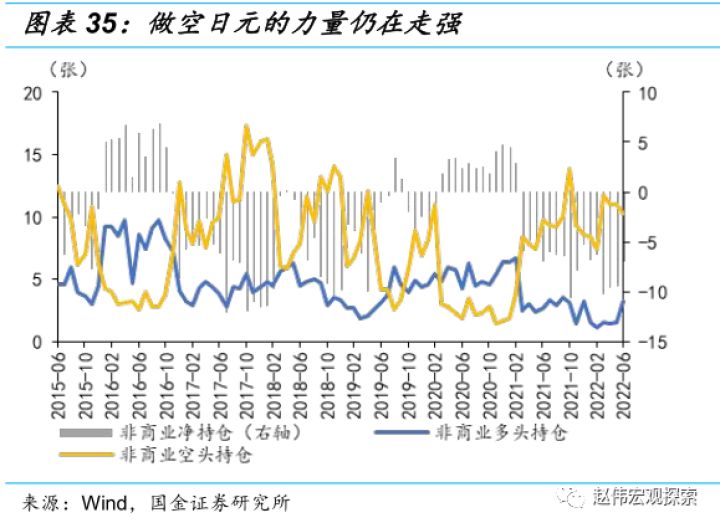

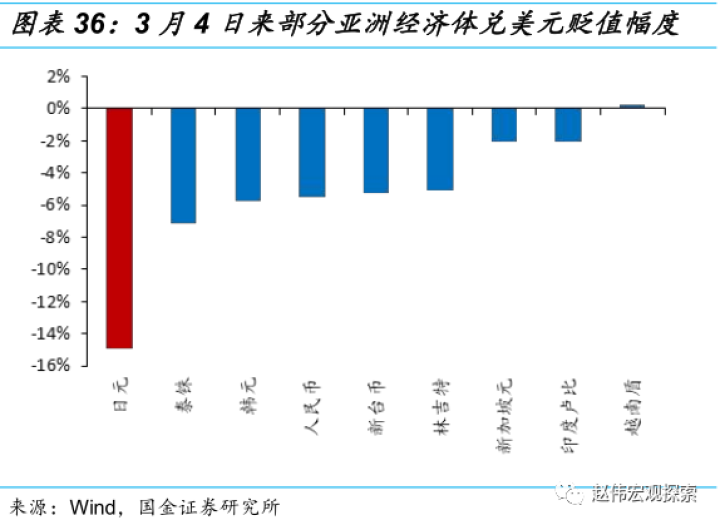

美日货币环境的分化、做空力量的加强,或将继续加剧日元贬值风险;同时,日元或将带来新兴市场货币竞争性贬值,对部分国家造成次生冲击。近期,日央行仍维持超宽松货币政策,持续分化的货币环境、叠加期货市场上做空日元力量的不断走强,或仍将加剧日元的贬值风险。同时,日元贬值正向新兴市场货币溢出,引发竞争性贬值。3月4日以来,泰铢、韩元、林吉特等货币兑美元贬值幅度均超5%。这或将引发,马来西亚等外债占比较高国家的次生风险。

经过研究,我们发现:

1)6月15日,日本国债期货暴跌熔断事件引发了市场对日本债务问题的担忧。基本面上,收紧的外部环境、与升温的通胀预期推动日债收益率持续上行,0.25%的上限目标在日央行的无限量购债之下才得以维系。交易层面,随着日央行议息会议的临近,外资机构的交易行为则直接导致了日债期货闪崩。

2)当下,当下市场最担忧的是日本政府债务风险,但较低的外债占比与付息率、充足海外资产支撑下、内资机构增持下,短期违约风险不大。利率上升加剧的偿债压力、贸易逆差对外储的侵蚀,均是值得关注的中期风险。短期而言,居民部门债务相对稳定,但通胀对实际购买力的持续侵蚀,或加剧中低收入群体的违约风险;企业部门,中小企业的困境同样值得关注。

3)虽然日央行的持续购债,缓释了日本债务危机短期爆发的风险。但日央行与海外央行政策间的持续分化、对MMT的过度践行,仍为日本积蓄了一定风险,并可能在部分债务相对脆弱的新兴市场经济体,引发次生冲击。

风险提示:

1、美联储货币政策收紧超预期:全球流动性收紧,资本市场面临较大的下行压力。

2、日央行政策转向超预期:持续贬值的日元、日债做空力量的持续加强,或导致日央行超预期转向。

研究报告信息

证券研究报告:繁荣的顶点?“日债危机”,风险是否被低估?对外发布时间:2022年7月3日报告发布机构:国金证券研究所参与人员信息:赵 伟 SAC 编号:S1130521120002 邮箱:zhaow@gjzq.com.cn李欣越 邮箱:lixinyue@gjzq.com.cn

长按关注

新书推介

作者从经济、政治、文化和资本市场运作等各个维度展开分析,尝试厘清中国经济结构转型的核心命题,以及转型过程中蕴藏的市场投资机遇。

作者从经济、政治、文化和资本市场运作等各个维度展开分析,尝试厘清中国经济结构转型的核心命题,以及转型过程中蕴藏的市场投资机遇。

法律声明

免责声明 本公众号的观点、分析及预测仅代表作者个人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容进行任何有悖原意的删节或修改。投资有风险,入市需谨慎。