美PCE通胀降温,刚转鹰的鲍威尔可能再度落后于曲线

美PCE通胀降温,刚转鹰的鲍威尔可能再度落后于曲线

全球宏观周报·第74期

秦泰 博士 CFA 首席宏观分析师

王茂宇 宏观分析师

申万宏源宏观

主要内容

周观点:美PCE通胀降温,刚转鹰的鲍威尔可能再度落后于曲线

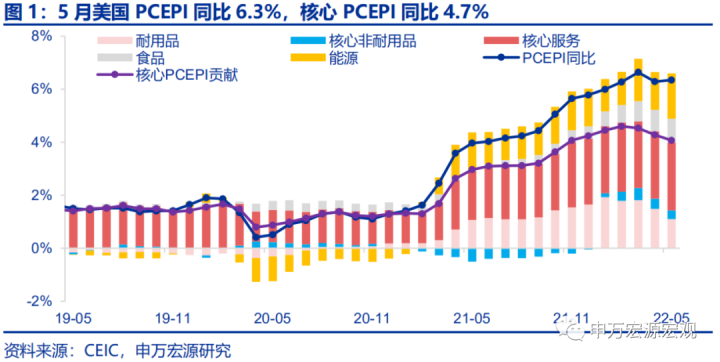

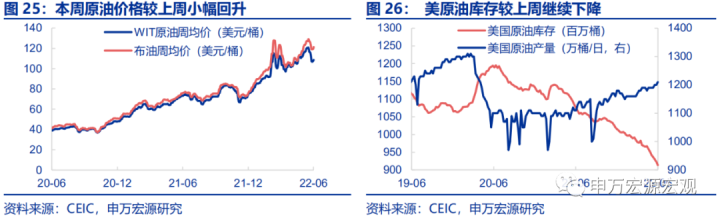

俄乌冲突致油价、粮价上涨,整体PCE通胀同比高位趋稳。 5月美国PCEPI同比6.3%,较上月基本持平,而核心PCEPI同比下滑0.2个百分点至4.7%,基本与6月上旬公布的CPI结构趋势一致。俄乌冲突旷日持久下,油价、食品价格上涨,使得整体通胀和核心通胀走势分化。美页岩油产量提升极为缓慢,使得沙特等OPEC国家亦缺乏快速增产的动机。6月30日召开的第30次OPEC与非OPEC部长级会议维持上月提出的增产计划(8月产量上调64.8万桶),显示OPEC国家增产动力不强,油价年内可能仍在100美元/桶以上。

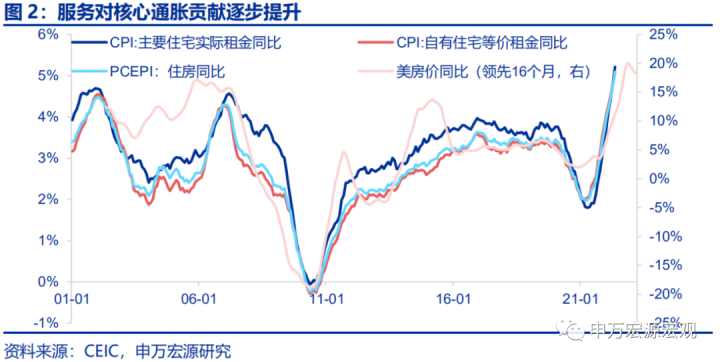

核心PCE通胀下滑,反映耐用品消费降温。剔除能源和食品之后,美国核心PCEPI同比趋势和整体通胀不同,同比下滑0.2个百分点至4.7%,主要因素来自于耐用品通胀同比贡献的下滑,主要由于消费降温。服务分项对通胀的贡献继续提升,主要反映房租滞后房价的传导,但由于房价和10Y美债收益率负相关,未来两个季度美国房租涨势也可能见顶。

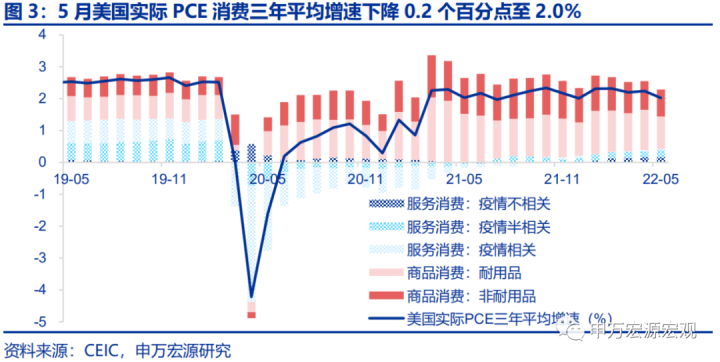

商品消费降温拖累实际PCE消费下滑。美国5月实际PCE消费环比今年以来首次转负(-0.4%),三年平均增速也下降0.2个百分点至2.0%,主要由耐用品消费降温(环比-3.5%)推动,同时非耐用品消费收缩幅度也较前几月有所扩大(-0.6%)。与疫情直接相关的部分服务业消费近几月来环比复苏趋势也逐步放缓,本月仅环比0.2%,主要受到美国本土疫情再度有所严重化的影响。整体来说,在高通胀、美联储连续加息下,美国居民消费需求,以及过热的薪资增速已经得到非常明显的抑制。特别是在美国经济衰退预期逐渐明晰化的背景下,美国居民消费信心已经,并将持续受到冲击,美国谘商会(The Conference Board)6月28日公布的美国6月消费者信心指数降低至一年多以来的低点(98.7),近期美国密歇根大学公布的6月消费者信心指数也下滑至历史新低(50),约79%的消费者预计未来一年的商业状况会很糟糕。

总结来说,美国商品通胀见顶回落的趋势已经非常明显,而服务通胀在年末可能也会见到顶点,叠加5月雇员报酬环比增速小幅放缓,薪资通胀螺旋放缓逐渐成为事实,下半年美国核心通胀回落的趋势确定性较强。

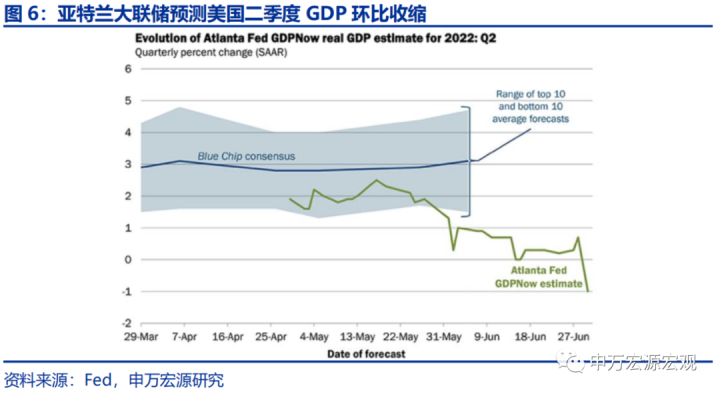

若核心通胀快速降温,则美联储很可能提早结束加息。在经过6月会议前多位美联储前任官员密集对于鲍威尔紧缩过于迟缓,落后于曲线的口诛笔伐后,鲍威尔面对居高不下的油价,以及具备较大不确定性的供给端,孤注一掷选择大幅加快加息步伐,但相应点阵图、经济预测显示美国经济已经处于衰退边缘。最近数据显示,美国实际居民消费已出现极为明显的降温,带动核心通胀下滑,这明显是快于鲍威尔预期的。同时亚特兰大联储最新对于二季度GDP环比的预测已经下修至-1%。如果高油价推高美国居民通胀预期,进而对美国核心通胀的传导后续持续被美联储紧缩操作所超过,从而下半年核心通胀持续大幅降温,那么鲍威尔很可能在年底之前就会再度转“鸽”,提前停止本轮加息操作,避免美国经济在核心通胀已经降温的情况下陷入更深程度的衰退。所以,在5月美国PCE数据公布后,10Y美债利率以及美元指数均是下滑的,而两者回落趋势也或将波动持续至年底,从而对我国外溢影响将大幅缓和。但美国实际消费需求的大幅降温,显示近几月我国出口随着生产的恢复的确可以期待,但外需仍然不可避免将会降温。

上周重点回顾:美国5月耐用品新订单环比反弹

需求:日本5月零售环比改善;供给:美国5月耐用品新订单环比反弹;

房地产:美国4月房价涨幅出现拐点。货币政策和汇率:长端美债利率下行。

全球宏观日历:关注美国非农数据

以下为正文

1. 美PCE通胀降温,刚转鹰的鲍威尔可能再度落后于曲线

1.1 俄乌冲突致油价、粮价上涨,整体PCE通胀同比高位趋稳

6月30日,美国商务部经济分析局(BEA)公布5月美国PCE消费、通胀、个人收入数据。其中5月美国PCEPI同比6.3%,较上月基本持平,而核心PCEPI同比下滑0.2个百分点至4.7%,基本与6月上旬公布的CPI结构趋势一致。

俄乌冲突旷日持久下,油价、食品价格上涨,使得整体通胀和核心通胀走势分化。5月能源、食品CPI同比分别蹿升1.0、5.3个百分点至11.0%、35.8%。俄乌冲突辗转至今,仍未见到缓和信号,美国等西方国家持续对俄制裁,特别是欧盟禁止自俄进口石油,使得俄罗斯油气产出受到冲击。与此同时,美国页岩油产量提升极为缓慢,使得沙特等OPEC国家亦缺乏快速增产的动机。6月30日召开的第30次OPEC与非OPEC部长级会议重申并维持上个月提出的增产计划(8月产量上调64.8万桶),其实部分显示OPEC国家增产动力不强,油价年内可能仍然在100美元/桶以上。此外,由于作为全球主要产粮国的乌克兰出口渠道受限,对食品价格形成推升。

1.2 核心PCE通胀下滑,反映耐用品消费降温

5月美国PCE核心通胀下滑,反映耐用品消费降温。剔除能源和食品之后,美国核心PCEPI同比趋势和整体通胀不同,同比下滑0.2个百分点至4.7%,其中主要因素来自于耐用品通胀同比贡献的下滑(回落0.4个百分点至1.1%),这主要由于消费的降温。此外,服务对通胀的贡献继续提升,主要反映房租滞后房价的传导,但由于房价和10Y美债收益率负相关,未来两个季度美国房租涨势也可能见顶。总结来说,美国商品通胀见顶回落的趋势已非常明显,而服务通胀在年末可能也会见到顶点,所以下半年美国核心通胀回落的趋势确定性较强。

商品消费降温拖累实际PCE消费支出下滑。美国5月实际PCE消费环比今年以来首次转负(-0.4%),三年平均增速也下降0.2个百分点至2.0%,主要由耐用品消费降温(环比-3.5%)推动,同时非耐用品消费收缩幅度也有所扩大(-0.6%)。而与疫情直接相关的部分服务业消费近几月来环比复苏趋势也逐步放缓,本月仅环比0.2%,主要受到美国本土疫情再度有所严重化的影响。整体来说,在持续高通胀、美联储连续加息下,美国居民消费需求,以及过热的薪资增速已经得到非常明显的抑制,特别是在美国经济衰退预期逐渐明晰化的背景下,美国居民消费信心已经,并将持续受到冲击,美国谘商会6月28日公布的美国6月消费者信心指数降低至一年多以来的低点(98.7),美国密歇根大学公布的6月消费者信心指数也下滑至历史新低。

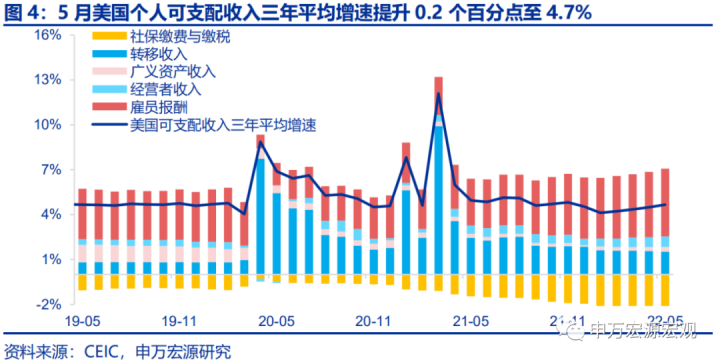

5月雇员报酬环比增速小幅放缓,亦显示美联储紧缩成效,薪资通胀螺旋放缓逐渐成为事实。5月美国个人可支配收入三年平均增速提升0.2个百分点至4.7%,其中主要由雇员报酬推动,看似美国薪资增速再度有所提升,但从环比来看,5月雇员报酬环比0.5%,较上月实际上是略有降温的。

1.3 若核心通胀快速降温,则美联储很可能提早结束加息

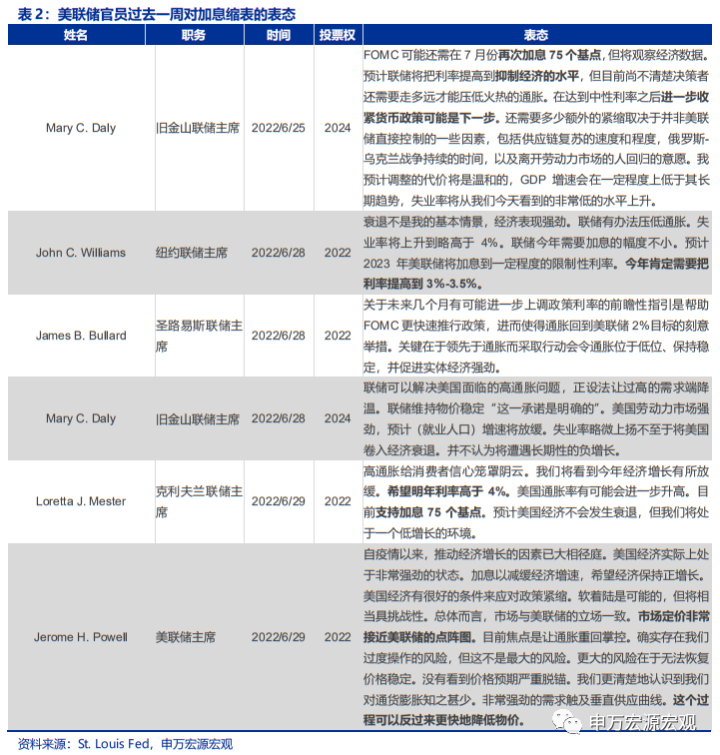

若核心通胀快速降温,则美联储很可能提早结束加息。在经过6月会议前多位美联储前任官员密集对于鲍威尔紧缩过于迟缓,落后于曲线的口诛笔伐后,鲍威尔面对居高不下的油价,以及具备较大不确定性的供给端,孤注一掷选择大幅加快加息步伐,但相应点阵图、经济预测显示美国经济已经处于衰退边缘。最近数据显示,美国实际居民消费已出现极为明显的降温,带动核心通胀下滑,同时亚特兰大联储最新对于二季度GDP环比的预测已经下修至-1%。如果高油价推高美国居民通胀预期,进而对美国核心通胀的传导后续持续被美联储紧缩操作所超过,从而下半年核心通胀持续大幅降温,那么鲍威尔很可能在年底之前就会再度转“鸽”,提前停止本轮加息操作,避免美国经济在核心通胀已经降温的情况下陷入更深程度的衰退。所以,在5月美国PCE数据公布后,10Y美债利率以及美元指数均是下滑的,而两者回落趋势也将波动持续至年底,从而对我国外溢影响将大幅缓和。但美国实际消费需求的大幅降温,显示近几月我国出口随着生产的恢复的确可以期待,但外需仍然不可避免将会降温。

2. 上周重点回顾:美国5月耐用品新订单环比反弹

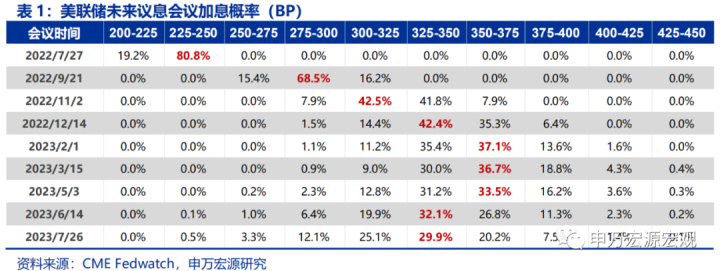

2.1 美联储:市场预期美联储23年6月降息

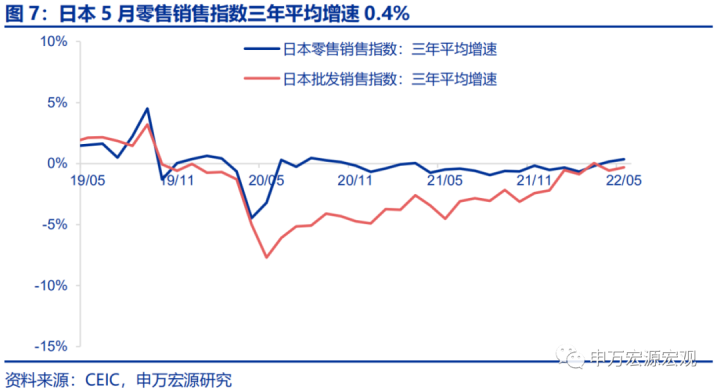

2.2 需求:日本5月零售销售改善

本周公布的数据显示,日本5月零售销售指数环比增长0.6%,三年平均增速0.4%,显示日本消费需求小幅恢复。

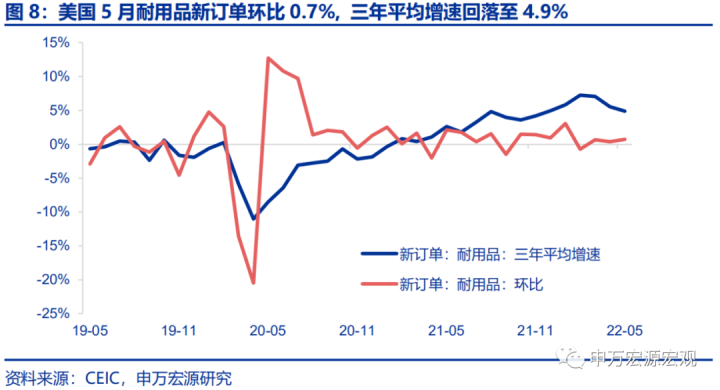

2.3 供给:美国5月耐用品新订单环比小幅反弹

美国5月耐用品新订单环比增长0.7%,较上月小幅提升。在美联储加息进程提速,经济前景转黯的背景下,未来美国商业投资将会受较大打击。

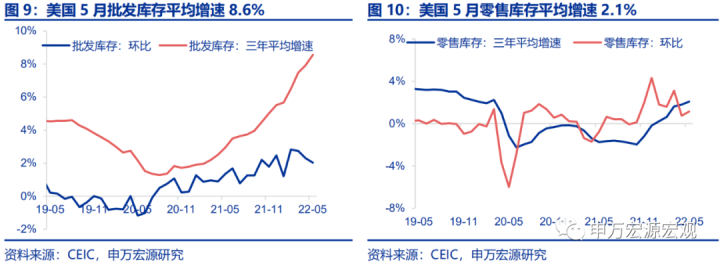

美国5月批发库存、零售库存均有不同程度上涨,三年平均增速分别为8.6%和2.1%,但环比增速有趋缓的迹象,显示后续补库存力度可能不强。

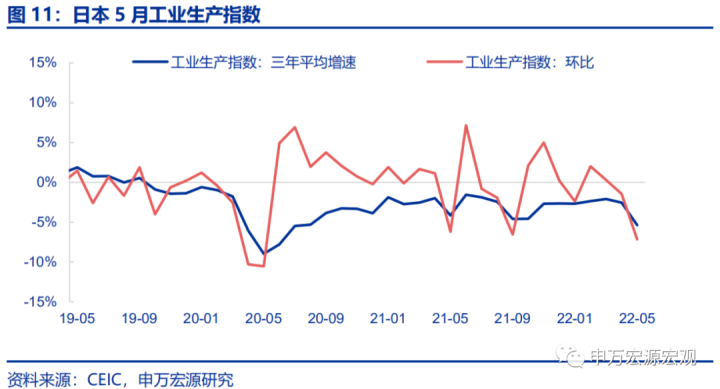

日本5月工业生产指数环比增速与三年平均增速分别为-7.2%与-5.4%,创下2020年6月以来最大跌幅,显示出日本在供应链以及原材料和能源价格方面正面临严峻考验。工业生产或在一定程度上拖累日本二季度经济的复苏。

2.4 房地产:美国4月S&P房价环比涨幅放缓

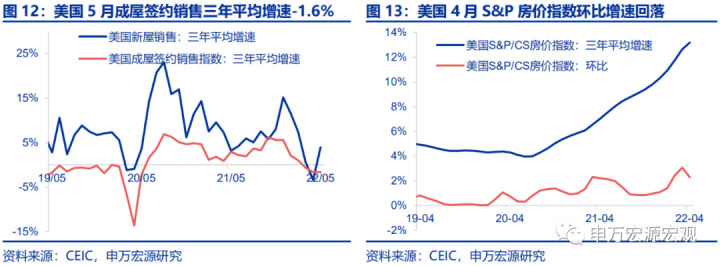

5月美国成屋签约销售指数三年平均增速-1.6%,达到近两年以来的新低。4月S&P/CS房价指数环比增速回落至2.3%,均显示美国房地产市场的降温。

3. 海外高频数据跟踪:本周长端美债利率回落

全球宏观日历:关注美国非农数据

内容节选自申万宏源宏观研究报告:

《美PCE通胀降温,刚转鹰的鲍威尔可能再度落后于曲线——全球宏观周报 · 第74期》

证券分析师:秦泰 王茂宇

发布日期:2022.07.03