重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

本期策略:

铁矿:主力合约800元/吨上方布局空单。

钢材:驱动逻辑偏短期,粗钢压减政策出台前,区间操作为主。

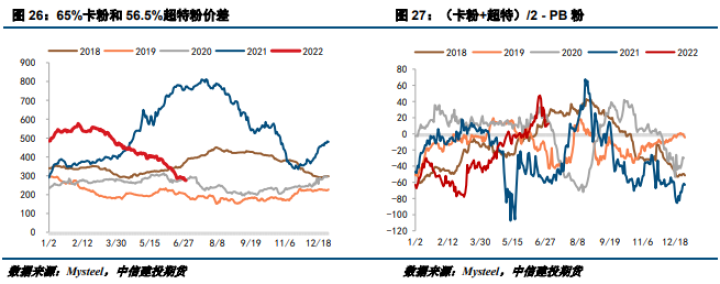

套利:做多螺矿比还有空间,预计10螺矿比能到6-6.5之间。

钢材方面:6月份的百城土地交易情况出现好转,并呈现弱复苏态势。这与重点城市集中供地的安排,以及5月份以来房屋销售和房企融资环境的改善有关。另一方面,一些城市在6月份相继推出了优质地块,进一步拉动了土地交易总价。虽然土地市场正呈现弱复苏态势,但是否可以持续,存在很大的不确定性。房地产仍在艰难磨底,但微观产业数据给市场带来一丝信心,本周237家主流贸易商建材成交有两天冲上18万吨,被疫情耽误的需求似乎正式开启回补。最近行情偏短期逻辑,供需边际对抗仍在,单边操作难度较大,建议套利策略为主。

铁矿方面,1-5月生铁产量为36087万吨,同比下降5.9%;5月份生铁产量为8049万吨,同比增长2.0%,全国生铁单月产量刷新纪录高位。成材利润遭挤压后,本月五大品种钢材总产量连续三周下降,钢厂检修范围扩大,原料需求见顶回落。供应端,澳巴发货量开始回升,6月20日-26日,澳洲巴西19港铁矿发运总量2860.9万吨,环比增加195.9万吨。需求端,在传统淡季,钢材需求没有预期大幅提升的情况下,钢厂承压减产检修,铁矿石需求转弱信号增强,港口铁矿石库存出现累库趋势。整体来看,受限于今年控产政策的背景、利润问题、需求差、铁元素供给增加预期,进口矿价格反弹后仍然压力重重。不过需要警惕,钢厂库存仍然保持低位,增加了铁矿石价格弹性,钢厂或者投机需求都会出现短期补库行为导致价格反弹。

不确定因素:

需求回补带动原料涨幅超过成材,粗钢压减政策

一

螺纹

1.1 本月现货市场表现:成品材大幅杀跌,废钢跟跌

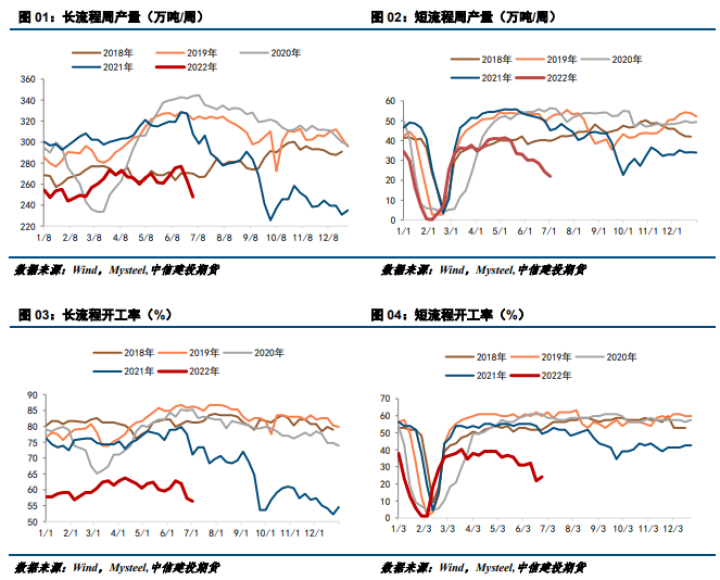

1.2 螺纹供给:钢厂自发减产,短流程产量同比大幅减少

Mysteel周度数据显示,6月份螺纹产量环比继续降低。截至6月30日,螺纹周度产量269.86万吨,月均周度产量为293.27万吨,去年6月月均周度产量为370.72万吨,同比减少77.45万吨/周,降幅20.89%。而5月份月均周度产量301.69万吨,6月份环比减少8.42万吨/周,降幅2.79%。从工艺角度来看,伴随短流程吨钢利润恶化,短流程产量下降明显。截至6月30日,短流程产量同比去年减少46.37%,而长流程螺纹产量同比减少16.89%。

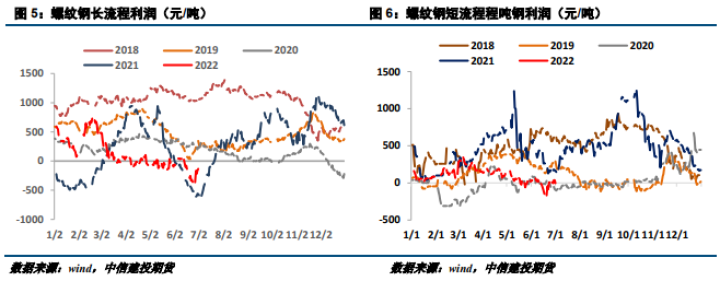

当前钢材市场处于淡季,按照市场价测算,6月螺纹长流程利润恶化最严重的时候每吨亏损400元以上,不过随着焦炭调降,钢厂亏损情况有所好转,截至7月1日,点对点情况下长流程螺纹钢吨钢利润-132元/吨;短流程吨钢利润-3元/吨。随着钢厂废钢消耗量的降低以及停产影响,钢厂废钢采购意愿降低,采购价格大幅下调,跌幅超过成材跌幅。不过临近月末,市场悲观情绪缓解,市场出现企稳迹象,短期废钢采购价格弱稳。后期产量是否能够恢复一方面看粗钢压减政策具体细则,还有吨钢利润情况,另一方面看废钢到货能否增加。

1.3 螺纹表需:6月触底,7月环比有望回升,但幅度有限

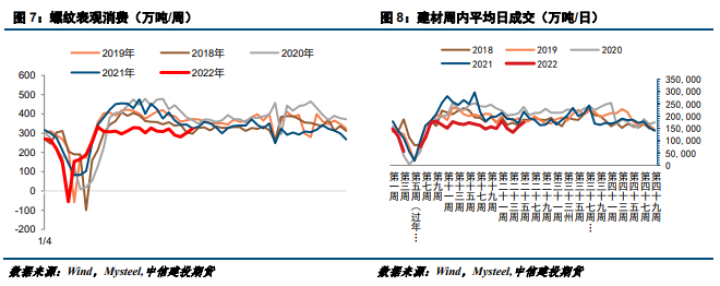

从表需数据来看,6月前3周表需严重下滑,临近月末,需求有好转迹象。整体来看,6月周均表观消费303.46万吨/周,环比5月的312.01万吨减少8.55万吨/周,同比去年6月的357.54万吨减少了54.08万吨/周,降幅15.13%。

6月建材消费日均15.60万吨,同比去年6月的19.42万吨减少了19.7%,环比5月份的15.42万吨增加了1.17%。建材日成交高频数据临近月末稍有起色,有四天冲高到18万吨以上,显示低价格确实能吸引到终端的补库,但持续性不强。

现阶段全国需求进入到传统淡季时期,多地结束强降雨,开启晴热高温模式。7月环比有望回升,但幅度有限。

1.4 螺纹库存:淡季去库,能否形成趋势还不确定

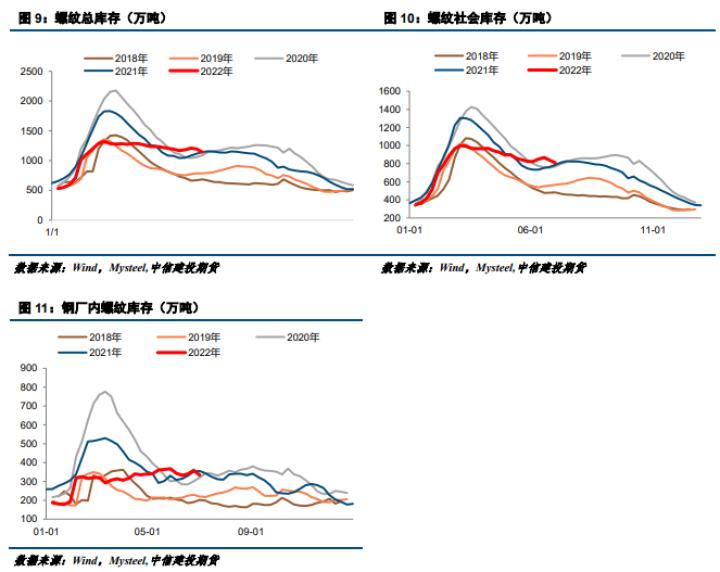

临近月末,螺纹开启去库。本月螺纹钢钢厂去库34.16万吨至333.43万吨,社会库存减少16.8万吨至808.19万吨,总库存降低50.96万吨至1141.62万吨。今年的垒库去库节奏与往年不同,往年是三四月份去库,六月份垒库,今年受疫情影响,去库推迟到6月末进行,但是否能形成持续性去库还不确定,需要跟踪观察。

6月份的百城土地交易情况出现好转,并呈现弱复苏态势。这与重点城市集中供地的安排,以及5月份以来房屋销售和房企融资环境的改善有关。另一方面,一些城市在6月份相继推出了优质地块,进一步拉动了土地交易总价。虽然土地市场正呈现弱复苏态势,但是否可以持续,存在很大的不确定性。

二

热卷

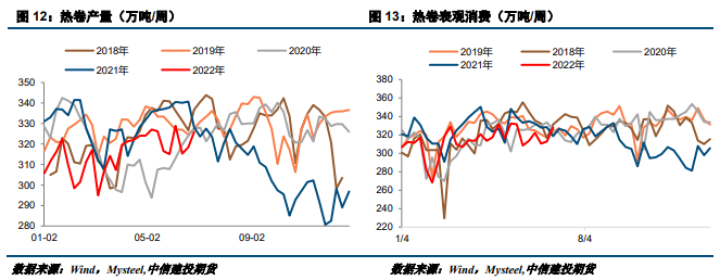

2.1 热卷供给:供需双强,去库不畅

Mysteel周度数据显示,截至6月30日,热卷周度产量325.87万吨,月均周度产量为320.68万吨,去年6月月均周度产量为337.41万吨,同比减少16.73万吨/周,降幅4.96%。而5月份月均周度产量323.45万吨,6月份环比减少2.77万吨/周,降幅0.86%。热卷产量基本维持在320万吨/周的水平,钢厂自发性减产集中于建材,热卷的供给状态仍处于高位,后期需要跟踪热卷产线的检修状态。

截至6月30日,热卷表需回到323.54万吨,6月热卷周均表需为317.42万吨,环比5月的322.15万吨下滑4.73万吨或1.47%,同步去年6月的328.43万吨下降11.01万吨或3.35%。海外经济预期收紧,国内热卷实际需求恢复偏慢,整体采购积极性不高,市场低位成交尚可,但高位成交稍显乏力。生产端受成本影响钢厂已亏损,市场心态较弱,出货心理较强。不过临近月末,PMI数据显示国内制造业呈现恢复性扩张态势,7月制造业有望环比继续恢复。

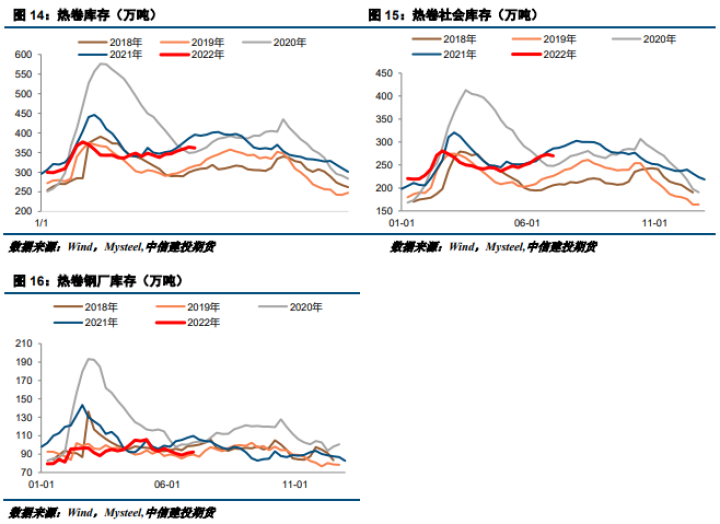

2.2 热卷库存:6月仍然垒库,去库不顺利

截至6月30日,热卷6月份累库16.3万吨至362万吨,其中厂内库存去库3.91万吨至92.16万吨,社会库存累库20.21万吨至269.84万吨。钢厂自发性减产集中于建材,尤其是螺纹,对于改善螺纹供需情况确实有效,螺纹库存大幅去化。热卷的供给状态仍处于高位,对去库非常不利。

2.3 钢材总结:

5月份生铁产量刷新记录高位,市场热议粗钢或生铁压减政策,目前具体粗钢压减目标仍未出炉,国有钢厂需要承担社会责任,3季度大规模减产可能性较小,但部分民营钢厂已经开始实施减量检修计划以降低库存。多家钢厂继续发布减产检修消息,据Mysteel不完全统计,6月15日至6月28日,全国样本企业共有29座在检高炉,累计容积30740m³,铁水日产量减少9.01万吨;共有21座在检电炉、粗钢日产量减少5.31万吨;共有35条在检轧线、累计影响成材日产量6.69万吨。与上周一样,钢厂自发性减产集中于建材,尤其是螺纹,对于改善螺纹供需情况确实有效,螺纹库存大幅去化。热卷的供给状态仍处于高位,但并未继续累库,后期需要跟踪热卷产线的检修状态。

疫情隔离防控措施继续放松,工信部表示,6月29日起取消通信行程卡“星号”标记。经济好转预期加强,同时在稳增长方面,央行货币政策委员会召开2022年第二季度例会,会议指出,要加大稳健货币政策实施力度,发挥好货币政策工具的总量和结构双重功能,主动应对,提振信心,为实体经济提供更有力支持,稳定宏观经济大盘。市场预期下半年降准降息仍有空间。

6月份的百城土地交易情况出现好转,并呈现弱复苏态势。这与重点城市集中供地的安排,以及5月份以来房屋销售和房企融资环境的改善有关。另一方面,一些城市在6月份相继推出了优质地块,进一步拉动了土地交易总价。虽然土地市场正呈现弱复苏态势,但是否可以持续,存在很大的不确定性。

另一方面,房地产企业将面临年内第二波偿债高峰。2022年6-7月200家核心房企境内外债券合计到期规模约1755亿元。其中,民企约有1178亿元债券到期,占比为67%。下半年,民营房企到期债券中,海外债约占总规模的56%。年内,有12家房企债券到期规模超百亿,有8家为民营房企。资金面的吃紧是阻碍房企投资复苏的重要因素。

尽管房地产仍在艰难磨底,但微观产业数据给市场带来一丝信心,本周237家主流贸易商建材成交有两天冲上18万吨,被疫情耽误的需求似乎正式开启回补。

制造业方面,6月份,制造业采购经理指数(PMI)为50.2%,比上月上升0.6个百分点,重回临界点以上,制造业恢复性扩张。生产指数为52.8%,比上月上升3.1个百分点,重回临界点以上,表明制造业生产加快恢复。新订单指数为50.4%,比上月上升2.2个百分点,重回临界点以上,表明制造业市场需求有所改善。这与热卷供需双强的格局形成交叉验证,不过热卷的去库并不顺利,影响了热卷的价格表现。

最近行情偏短期逻辑,供需边际对抗仍在,单边操作难度较大,建议套利策略为主。螺纹减产明显,做多螺矿比还有空间,预计10螺矿比能到6-6.5之间。风险因素:需求回补带动原料涨幅超过成材。

三

铁矿

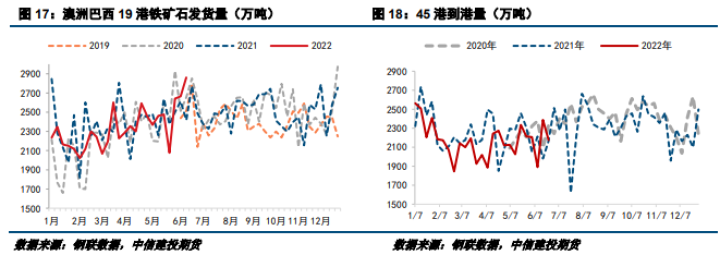

1-5月生铁产量为36087万吨,同比下降5.9%;5月份生铁产量为8049万吨,同比增长2.0%,全国生铁单月产量刷新纪录高位。成材利润遭挤压后,本月五大品种钢材总产量连续三周下降,钢厂检修范围扩大,原料需求见顶回落。供应端,澳巴发货量开始回升,6月20日-26日,澳洲巴西19港铁矿发运总量2860.9万吨,环比增加195.9万吨。需求端,在传统淡季,钢材需求没有预期大幅提升的情况下,钢厂承压减产检修,铁矿石需求转弱信号增强,港口铁矿石库存出现累库趋势。整体来看,受限于今年控产政策的背景、利润问题、需求差、铁元素供给增加预期,进口矿价格反弹后仍然压力重重。不过需要警惕,钢厂库存仍然保持低位,增加了铁矿石价格弹性,钢厂或者投机需求都会出现短期补库行为导致价格反弹。

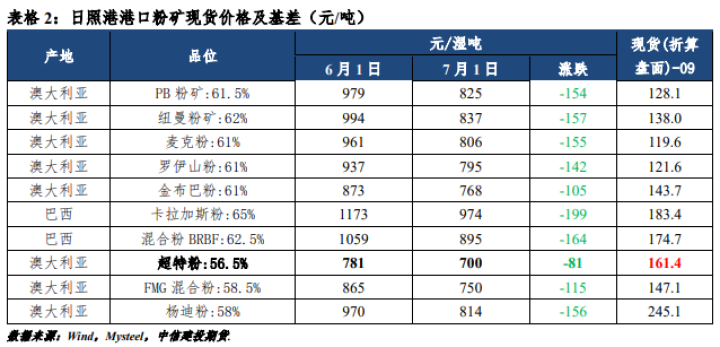

3.1 现货市场:钢厂自发性减产,矿价承压

3.2 铁矿供需:供需拐点显性,港口开启垒库

供应端,本期铁矿石发运终于上升,季末冲量有所体现,供应端逐渐宽松。从4月份开始,澳洲发运量已经基本持平于去年同期。尽管澳洲在6月初受港口大风大雨的影响,周度发运量创新低,但是在BHP和FMG财年末冲量的干劲,和力拓新矿区投产的加持下,6月20日-6月26日Mysteel澳洲巴西19港铁矿发运总量2860.9万吨,环比增加195.9万吨。澳洲发运量2079.8万吨,环比增加52.5万吨,其中澳洲发往中国的量1695.8万吨,环比减少19.3万吨。巴西发运量781.1万吨,环比增加143.4万吨。全球铁矿石发运总量3333.9万吨,环比增加238.3万吨。非主流国家中,以印度和乌克兰减量较为明显。

需求端,钢厂亏损面扩大,目前仅有不到两成的钢厂有盈利,钢厂检修减产消息层出不穷,据Mysteel不完全统计,6月15日至6月28日,全国样本企业共有29座在检高炉,累计容积30740m³,铁水日产量减少9.01万吨;共有21座在检电炉、粗钢日产量减少5.31万吨;共有35条在检轧线、累计影响成材日产量6.69万吨。7月1日,Mysteel调研247家钢厂高炉开工率80.79%,环比上周下降1.13%,同比去年增加16.91%;高炉炼铁产能利用率87.61%,环比下降1.37%,同比增加6.97%;钢厂盈利率16.02%,环比增加0.87%,同比下降55.41%;日均铁水产量235.96万吨,环比下降3.69万吨,同比增加19.33万吨。

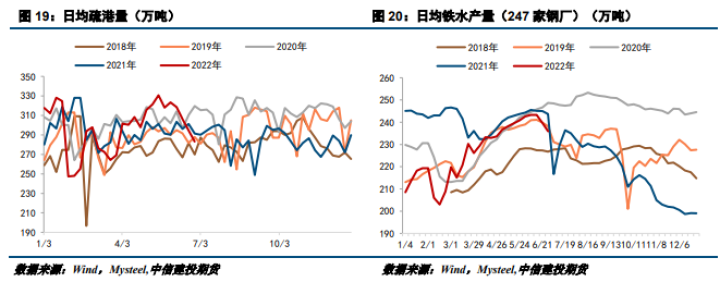

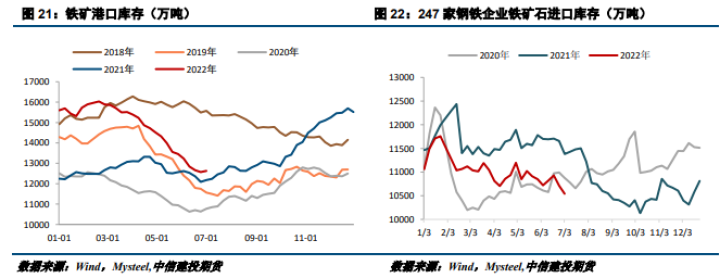

库存方面,7月1日Mysteel统计全国45个港口进口铁矿库存为12625.50万吨,环比增53.93;日均疏港量283.13万吨降11.42。铁矿石需求转弱信号增强,港口铁矿石库存结束连续13周的去库,于本周出现累库。7月1日Mysteel统计全国钢厂进口铁矿石库存总量为10541.02万吨,环比减少172.15万吨;当前样本钢厂的进口矿日耗为286.64万吨,环比减少4.57万吨,库存消费比36.77,环比减少0.01天。港口库存开启垒库周期,但钢厂库存仍然保持低位,增加了铁矿石价格弹性,钢厂或者投机需求都会出现短期补库行为导致价格反弹。

3.3 铁废差

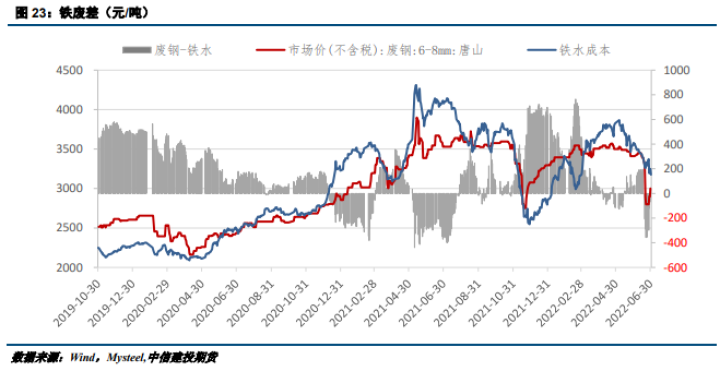

电弧炉利润持续压缩,生产压力较大,部分钢厂主动停产检修,钢厂废钢采购意愿降低,钢厂废钢采购价大幅下调,有压价倾向。随着钢厂废钢消耗量的降低以及停产影响,本月唐山废钢价格下调450元/吨。不过随着唐山钢坯反弹,市场悲观情绪缓解,市场出现企稳迹象,短期废钢采购价格止跌于3000元/吨。根据我们的测算模型,截至7月1日,铁水成本与废钢价差收得3.8元/吨,与上月相比缩小了53元/吨。

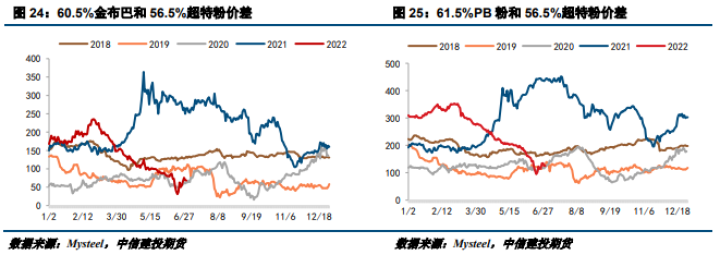

3.4 高低品价差:低品矿价格相对坚挺

END

建投黑色团队

分析师:张少达

期货投资咨询从业证书号:Z0017566

联系人:楚新莉

期货从业资格号:F3079893

近期报告

钢矿周报

06-25【建投黑色】钢矿周报|去库初现曙光,等待需求验证

06-19【建投黑色】钢矿周报 | 需求全面回落,淡季去库难度大

06-12【建投黑色】钢矿周报 | 需求不及预期,钢材继续累库

05-22【建投黑色】钢矿周报 | 房贷继续放松,钢材预期再度提升

05-15【建投黑色】钢矿周报 | 疫情叠加南方梅雨季,需求端疲弱

05-10【建投黑色】钢矿周报 | 强预期有所减弱,钢矿节后大幅下跌

05-07【建投黑色】钢矿周报 | 强预期有所减弱,铁矿领跌黑色板块

04-24【建投黑色】钢矿周报 | 原料坍塌,钢价重心下移

04-16【建投黑色】钢矿周报 | 疫情未现拐点,钢价估值谨慎

04-10【建投黑色】钢矿周报 | 疫情发酵,强预期和弱现实将频繁切换

04-04【建投黑色】钢矿周报 | 远月预期向好,钢价易涨难跌

03-20【建投黑色】钢矿周报 | 需求恢复不佳,短期弱势运行

03-11【建投黑色】钢矿周报 | 缺乏驱动,关注下周经济数据

03-05【建投黑色】钢矿周报 | 谨慎看多,关注稳增长落实情况

02-19【建投黑色】钢矿周报 | 铁矿弱势难改,钢价纠结中寻找方向

02-12【建投黑色】钢矿周报 | 过度交易预期,铁矿两次被点名

01-22【建投黑色】钢矿周报 | 宏观托底政策连发,钢矿易涨难跌

01-14【建投黑色】钢矿周报 | 乐观预期难证伪,钢价节节攀升

01-08【建投黑色】钢矿周报 | 冬储进度加快,年后第一周开门红

钢矿月报

05-29【建投黑色】钢矿月报 | 钢价有望反弹,预计空间有限

05-02【建投黑色】钢矿月报 | 增产动力有限,需求释放还需等待

03-26【建投黑色】钢矿月报 | 旺季需求延后,远月预期向好

02-25【建投黑色】钢矿月报 | 沉舟侧畔千帆过,病树前头万木春

重要声明

本订阅号(微信号:CFC金属研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的工业品组依法设立、独立运营的唯一官方订阅号。本订阅号所载内容仅面向《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号中的信息均来源于公开可获得资料,中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表文章发布当日的判断,相关研究观点可能依据中信建投后续发布的研究分析文章中更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论或观点。本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议,受众应谨慎考虑本订阅号发布内容是否符合其自身特定状况。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com