主要结论

主要结论

2022年上半年期螺走势总体冲高回落,主要矛盾从成本支撑转向需求回落。

在2021年底钢价暴跌后,2022年初钢价在1-3月的淡季展开上涨。此时,一方面前期暴跌使得钢厂的原料库存低位,钢厂对原料进行了补库,使得原料成为成本支撑;另一方面,需求淡季不淡,加之春节较早,需求恢复也较早。供需两方面的因素导致了钢价的上涨。

但3月底随着疫情开始蔓延,市场需求开始明显回落。由于疫情影响需求大于供给,钢价开始转弱。4、5月是钢材的旺季,但需求旺季不旺。6月以后经济方面疫情影响减少,但需求仍然不旺,需求反弹落空。进入6月以后钢材生产亏损扩大,供需开始双双回落又抑制了原料的需求,市场开始负反馈,在6月中下旬出现大幅下跌。

螺纹钢主力合约从4302元/吨最高涨至5190元/吨,随后回落,截止2022年6月21日最低跌至4074元/吨。基差多数为正,期货远月贴水但幅度收窄。

展望未来,宏观面来看,政策面支持开始陆续落地但仍显不足。央行降准降息,五年期LPR下降降低房贷压力,shibor月度走势持续回落;财政方面减税降费,促进专项债发行;各地房地产政策明显放松。但海外加息给整体商品带来往下的压力。政策面稳经济措施预计将继续发力。

产业层面的供给来看,持续低利润使得钢厂产量受压,钢材供给出现环比同比回落,这或将缓解原料的紧张,成本支撑对钢价的支持转弱。

产业链层面的需求来看,4月后钢材需求全面走弱以后,还未有明显的好转迹象,地产继续探底,基建增速回落,此外机械、家电、造船、集装箱等行业数据跟踪来看全面走低。需求的恶化导致库存走平,同比回升。但政策面刺激后需求预计下半年将有所企稳。近期地产成交作为先行指标开始回暖。

进入2022年下半年以后,预计成本支撑不再,需求将成为2022年下半年钢价走势的主要着眼点。如果需求改善不如预期,单月同比不能回到正值,则我们认为钢价仍有下行空间,如果需求单月同比能够回正,则钢价将重新转强。由于目前高频证据仍然不能证明需求有改善的迹象,我们对钢价仍然持相对悲观态度。认为2022年下半年钢价波动区间下移,期螺主力震荡区间下移至3500-4300元/吨。期货贴水有所减少,市场或出现期货升水的情况。

第一部分 行情回顾

2022年上半年期螺走势总体冲高回落。

在2021年底钢价暴跌后,2022年初钢价在1-3月的淡季展开上涨。此时,一方面前期暴跌使得钢厂的原料库存低位,钢厂对原料进行了补库,使得原料成为成本支撑;另一方面,需求淡季不淡,加之春节较早,需求恢复也较早。供需两方面的因素导致了钢价的上涨。

但3月底随着疫情开始蔓延,市场需求开始明显回落。由于疫情影响需求大于供给钢价开始转弱。4、5月是钢材的旺季,但需求旺季不旺。6月以后经济方面疫情影响减少,但需求仍然不旺,需求反弹落空。进入6月以后钢材生产亏损扩大,供需开始双双回落又抑制了原料的需求,市场开始负反馈,在6月中下旬出现大幅下跌。

螺纹钢主力合约从4302元/吨最高涨至5190元/吨,随后回落,截止2022年6月21日最低跌至4074元/吨。

图:螺纹钢期货指数日K线

数据来源:博易大师国信期货

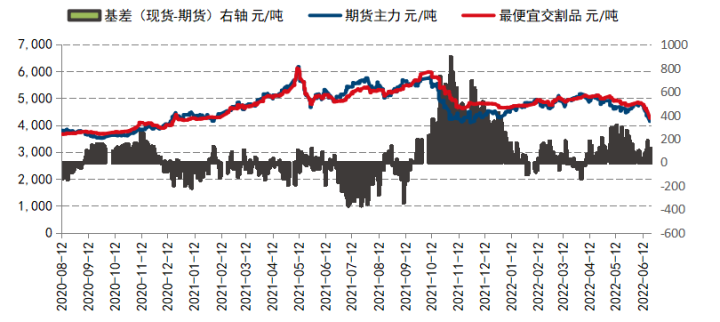

5月现货最便宜可交割品年初和6月底位于华北,其他多数时间位于华东。基差在3月中旬之前震荡为主,期货偶尔升水,进入4、5月后基差明显扩大,期货弱于现货,进入6月后基差重新走弱,期现同跌。

此外,由于上海期货交易所对8月以后合约的交割标准进行了修改,8月开始的期货合约从实重计价改为理计计价,更符合现货市场习惯,也让最便宜交割品和基差的计算更加准确。

图:螺纹钢基差(单位:元/吨)

数据来源:WIND国信期货

现货价格变动汇总来看,截止2022年6月21日,现货价格比半年前略有下跌,其中广州、程度螺纹钢跌幅略深,上海螺纹钢、带钢热卷、型材跌幅略少。

图:钢材各品种及期货涨跌情况

数据来源:我的钢铁WIND 国信期货

期限结构来看,螺纹钢呈现了远月贴水的结构,代表了市场对未来仍然悲观,且目前的远月合约为淡季合约,主力是旺季合约,也体现了市场的季节性。从历史年份对比来看,目前01合约贴水10合约幅度不大。

图:螺纹钢期货期限结构(单位:元/吨)

数据来源:WIND国信期货

第二部分 供需分析01原料供给

1、铁矿石

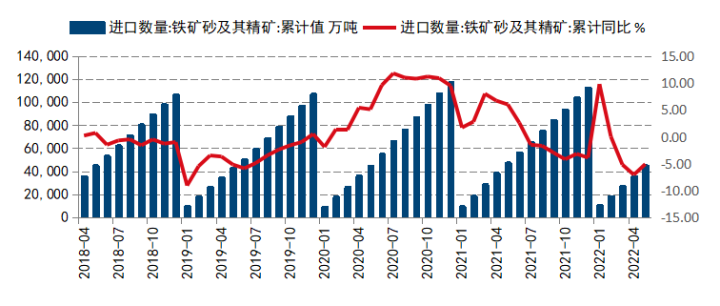

铁矿石进口数量累计值减少。根据海关数据的统计,1-5月中国累计进口铁矿砂及其精矿44685万吨,同比下降5.1%。

图:铁矿石进口数量(单位:万吨)

数据来源:WIND国信期货

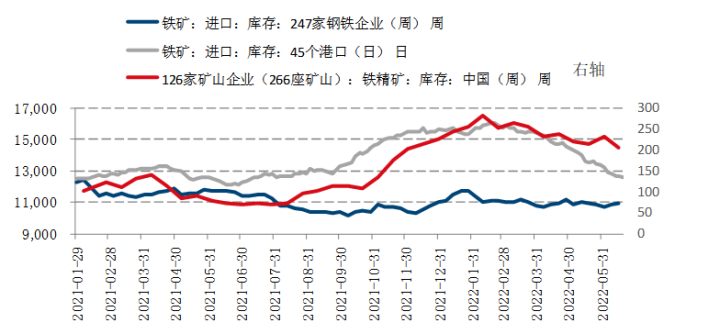

从铁矿石的库存来看,1-6月铁矿库存有所回落。1-2月钢材产量低位导致铁矿石垒库,3-6月钢材产量恢复,铁矿进口减少,库存回落。根据Mysteel的统计,截止2022年6月21日,铁矿石港口库存12609万吨,环比2021年底下降19.3%,同比上升3.5%;247家钢铁企业铁矿进口库存10930万吨,环比2021年底基本持平,同比下降6.6%。

图:铁矿石库存(单位:万吨)

数据来源:WIND国信期货

2、焦炭

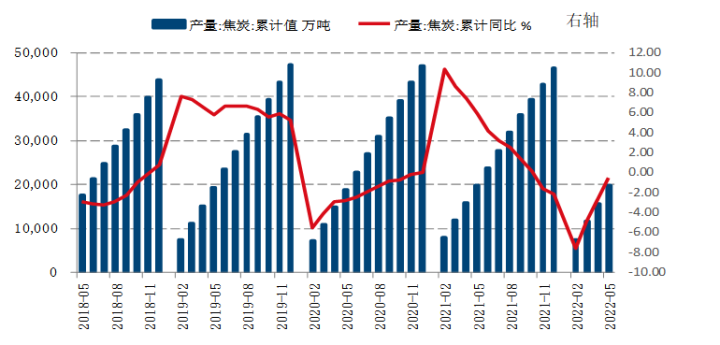

据国家统计局数据显示,2022年1-5月,全国焦炭产量19801万吨,同比下降0.5%。4、5月焦炭产量有所恢复。

图:焦炭累计产量(单位:万吨)焦炭产量累计同比(单位:%)

数据来源:WIND国信期货

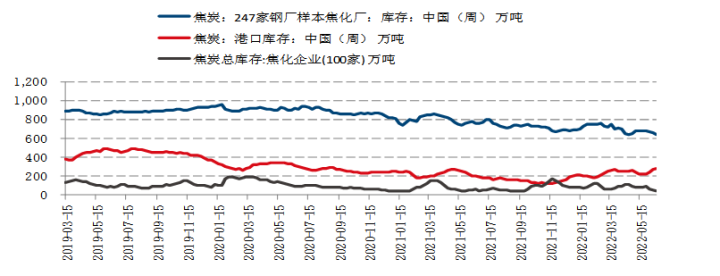

焦炭港口库存回升,钢厂及焦化厂库存回落,截止2022年6月17日,根据上海钢联数据的统计,钢厂焦炭库存636万吨,比2021年底下降7.5%;港口焦炭库存281万吨,比2021年底上升37.0%;焦化企业焦炭库存44万吨,比2021年底下降46.7%。

图:焦炭库存(单位:万吨)

数据来源:WIND国信期货

原料端生产及进口总体回落,铁矿库存及焦炭库存总体不高,原料供应不算宽松。

02钢材及螺纹钢的供应

1、利润

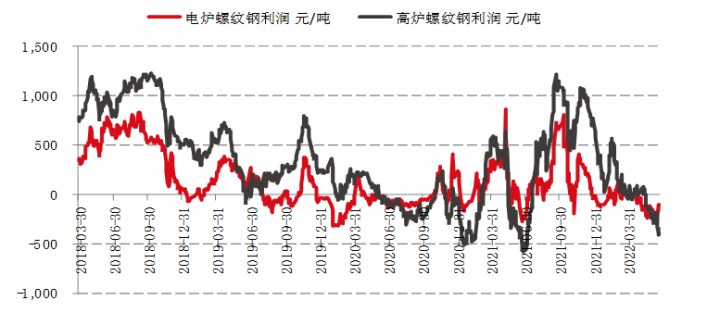

2022年螺纹钢生产利润前高后低,总体较2021年下半年明显回落,在3月中旬后电炉生产陷入亏损,在5月后螺纹钢生产陷入亏损。6月以后亏损幅度进一步加大。

图:螺纹钢利润(单位:元/吨)

数据来源:WIND国信期货

2、产量

国家统计局最新公布数据显示,2022年5月,我国粗钢产量9661万吨,同比下降3.5%;生铁产量8049万吨,同比增长2.0%;钢材产量12261万吨,同比下降2.3%;焦炭产量4176万吨,同比增长5.9%。

5月,我国粗钢日均产量311.65万吨,环比增长0.8%;生铁日均产量259.65万吨,环比增长1.5%;钢材日均产量395.52万吨,环比增长3.3%。

1-5月,我国粗钢产量43502万吨,同比下降8.7%;生铁产量36087万吨,同比下降5.9%;钢材产量54931万吨,同比下降5.1%;焦炭产量19801万吨,同比下降0.5%。

图:粗钢产量(单位:万吨、%)

数据来源:WIND国信期货

钢筋产量维持低位。2022年1-6月份,中国钢筋产量为9743万吨,同比下降12.9%。

图:钢筋产量(单位:万吨、%)

数据来源:WIND国信期货

2022年钢材库存走势异于往年。1季度淡季钢材库存垒库,但垒库数量不及前两年,4-6月钢材库存在理应大幅下降的旺季出现走平。根据Wind数据,截止2022年6月15日,钢材社会库存1572万吨,同比增加10.4%;截止6月11日钢材重点企业库存1855万吨,同比增加30.0%。

图:钢材库存(单位:万吨)

数据来源:WIND国信期货

螺纹钢的库存压力相对其他品种稍好。根据WIND的数据,截止2022年6月27日螺纹钢社会库存869万吨,同比上升15.2%;截止6月17日螺纹钢企业库存340万吨,同比上升2.9%。电炉利润转负以后对螺纹钢产量抑制也较其他品种更大些。

图:螺纹钢库存(单位:万吨)

数据来源:WIND国信期货

03钢材需求

钢材出口前低后高。海关总署6月9日数据显示,2022年5月中国出口钢材775.9万吨,较上月增加278.2万吨,同比增长47.2%,环比大幅增长56.89%;1-5月累计出口钢材2591.5万吨,同比下降16.2%,环比增长8.63%。

图:钢材出口(单位:万吨、%)

数据来源:WIND国信期货

房地产需求数据继续走弱,但政策消息面利多开始出现,市场认为政策底已经出现,但政策底并不一定带来房地产市场的好转,再带来钢材需求的增加要更多时间和证据。据国家统计局数据,1—4月份,房地产开发企业房屋施工面积818588万平方米,同比持平。其中,住宅施工面积577692万平方米,同比下降0.1%。房屋新开工面积39739万平方米,下降26.3%。其中,住宅新开工面积28877万平方米,下降28.4%。房屋竣工面积20030万平方米,下降11.9%。其中,住宅竣工面积14662万平方米,下降11.4%。

图:房屋新开工面积(单位:万平方米、%)

数据来源:WIND国信期货

基建投资方面,2022年初确实有所回暖,但3月后数据转弱,1-5月份,全国固定资产投资(不含农户)205964亿元,同比上升6.2%,比1-4月的增速6.8个百分点有所下降,但仍然保持了增长。

图:固定资产投资完成额(单位:亿元、%)

数据来源:WIND国信期货

机械加工行业增速转负。根据统计局数据,2022年1-5月,我国金属切削机床产量23.2万台,同比下降8.7%,4、5月单月数据同比回落。机械行业有一些新能源、风电等的细分项目需求较好。但是例如重卡、工程机械类会随着地产的回落而萎缩。

图:金属切削机床(单位:万台、%)

数据来源:WIND国信期货

中国汽车工业协会正式发布月度产销数据。数据显示,2022年5月汽车产销分别为192.6万辆和186.2万辆,环比增长59.7%和57.6%,同比下降5.7%和12.6%,降幅比上月分别收窄40.4个百分点和35.0个百分点;2022年1-5月,汽车产销分别为961.8万辆和955.5万辆,同比下降9.6%和12.2%。汽车行业在2022年初有过增长,但4月后出现回落。

图:汽车产量(单位:万辆、%)

数据来源:WIND国信期货

国家统计局数据显示,2022年5月我国空调产量2182.9万台,同比增长0.1%;1-5月累计产量9933.5万台,同比下降0.8%。5月全国冰箱产量667万台,同比下降11.5%;1-5月累计产量3401万台,同比下降8.1%。5月全国洗衣机产量679.5万台,同比下降3.3%;1-5月累计产量3471.7万台,同比下降4.1%。5月全国彩电产量1540.1万台,同比增长8.8%;1-5月累计产量7441万台,同比增长4.5%。

图:家电产量累计同比(%)

数据来源:WIND国信期货

由于去年集装箱产量暴增基数较高,2022年上半年集装箱产量出现同比回落。根据国家统计局数据,2022年1-5月全国金属集装箱产量6908万立方米,同比下降18.9%。

图:集装箱产量(立方米、%)

数据来源:WIND国信期货

国家统计局数据,2022年1-5月民用钢船产量同比减少13.1%至1247万吨。

图:钢船产量(万载重吨、%)

数据来源:WIND国信期货

总结与展望

2022年上半年期螺走势总体冲高回落,主要矛盾从成本支撑转向需求回落。

在2021年底钢价暴跌后,2022年初钢价在1-3月的淡季展开上涨。此时,一方面前期暴跌使得钢厂的原料库存低位,钢厂对原料进行了补库,使得原料成为成本支撑;另一方面,需求淡季不淡,加之春节较早,需求恢复也较早。供需两方面的因素导致了钢价的上涨。

但3月底随着疫情开始蔓延,市场需求开始明显回落。由于疫情影响需求大于供给,钢价开始转弱。4、5月是钢材的旺季,但需求旺季不旺。6月以后经济方面疫情影响减少,但需求仍然不旺,需求反弹落空。进入6月以后钢材生产亏损扩大,供需开始双双回落又抑制了原料的需求,市场开始负反馈,在6月中下旬出现大幅下跌。

螺纹钢主力合约从4302元/吨最高涨至5190元/吨,随后回落,截止2022年6月21日最低跌至4074元/吨。

展望未来,宏观面来看,政策面支持开始陆续落地但仍显不足。央行降准降息,五年期LPR下降降低房贷压力,shibor月度走势持续回落;财政方面减税降费,促进专项债发行;各地房地产政策明显放松。但海外加息给整体商品带来往下的压力。政策面稳经济措施预计将继续发力。

产业层面的供给来看,持续低利润使得钢厂产量受压,钢材供给出现环比同比回落,这或将缓解原料的紧张,成本支撑对钢价的支持转弱。

产业链层面的需求来看,4月后钢材需求全面走弱以后,还未有明显的好转迹象,地产继续探底,基建增速回落,此外机械、家电、造船、集装箱等行业数据跟踪来看全面走低。需求的恶化导致库存走平,同比回升。但政策面刺激后需求预计下半年将有所企稳。近期地产成交作为先行指标开始回暖。

进入2022年下半年以后,预计成本支撑不再,需求将成为2022年下半年钢价走势的主要着眼点。如果需求改善不如预期,单月同比不能回到正值,则我们认为钢价仍有下行空间,如果需求单月同比能够回正,则钢价将重新转强。由于目前高频证据仍然不能证明需求有改善的迹象,我们对钢价仍然持相对悲观态度。认为2022年下半年钢价波动区间下移,期螺主力震荡区间下移至3500-4300元/吨。期货贴水有所减少,市场或出现期货升水的情况。

分享

分享 点收藏

点收藏 点点赞

点点赞 点在看

点在看