2022年7月2日 工业品-双焦

双焦需求下滑仍是大势所趋

观点概述:

焦煤

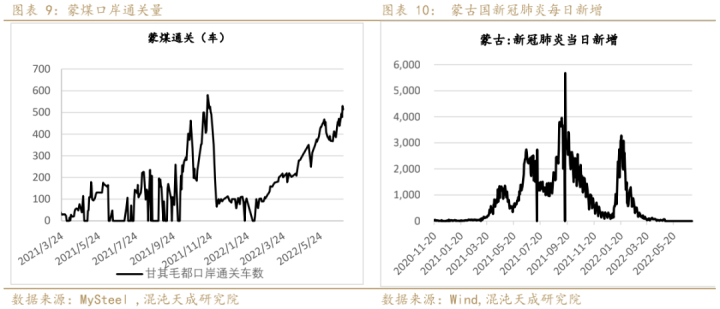

供应端,本周国产焦煤产量稳中有降,加上山东增加增储保供力度,国产焦煤供给阶段性偏紧,三季度大矿长协价稳中有增。而另一方面,蒙煤进口增量也在逐步体现,本周甘其毛都口岸蒙煤通关突破500车,7月无人驾驶跨境运输模式启动后,甘其毛都口岸蒙煤出口仍有年1000万吨以上增量空间,远期蒙煤供应增量压力较大。蒙煤作为优质主焦煤,为可交割品,供应量的增加对盘面价格有直接压制。

需求端,焦企前期由于亏损加大限产力度,而当前焦企利润小幅回升,有一定复产补库打算,对焦煤需求有一定支撑,焦煤竞拍价格再次回暖。当前需求端矛盾主要在于粗钢的压减仍停留在预期层面,行政性限产政策未出。后期焦煤下游需求面临两种路径,一种是限产政策迟迟不出,铁水降幅缓慢,导致下游负反馈降低采购的行为无法维持太久,刚需补库需求仍对焦煤价格有一定支撑,但这种情况下原料价格弹性更大,导致钢材利润难增,下游对原料补库动力不会太强。另一种是行政性限产政策出台,这种情况下铁水产量会迅速回落,下游原料库存可用天数被动回升,原料需求显著回落。上述两种情况中,原料需求长期都将受到制约,且第二种情况下,焦煤需求下滑幅度更大。下半年钢材需求将随着更多刺激政策出台、疫情后积压需求释放而有所回暖,但回暖力度不宜抱有太高预期,钢材如维持高产,将有产能过剩风险,因此减产仍是必要之举,下半年仍有较高概率出台相应限产政策,焦煤需求边际向下概率较高。

综上,长期来看,焦煤供给宽松,铁水向下,价格将趋于下行,建议长期持高空思路。短期由于基差偏高,盘面相对于焦煤三季度长协价估值偏低,建议观望,以反弹高空思路为主。

焦炭

供应端,焦炭短期供给偏紧,虽然焦炭产能稳步增长,但独立焦企开工处于历史同期低位。由于前期焦炭价格跌幅大于焦煤,焦企亏损加重而进行限产,本周焦企日产下滑。当前焦企利润小幅回升,后期或有复产打算。

需求端,当前限产传闻再起,而现实铁水的下滑仍是依靠市场化减产,即钢厂亏损检修推动。行政减产和市场化减产的区别主要在于铁水下滑的节奏和速度,铁水边际回落的趋势较为确定,因此和焦煤需求相似,后期焦炭需求大趋势同样向下。

综上,焦企处于被煤矿和钢厂双重压制局面,焦企焦煤库存可用天数过低,打压焦煤价格困难,而钢厂焦炭库存可用天数回升,仍有提降意愿,预计焦企利润仍将维持低位。焦炭下半年供给逐步宽松,需求边际回落,大趋势依旧向下。目前焦炭现货仍处于第二轮提降未落地阶段,预计现货价格将暂时僵持在目前阶段,盘面短期震荡偏弱运行,建议长线参考基差,采取高空思路。

策略建议:

短线观望,长期建议持高空思路

风险提示:

国产焦煤生产扰动、蒙古疫情加重,蒙煤通关受限;

粗钢限产政策变化、其他宏观政策扰动

一

焦煤

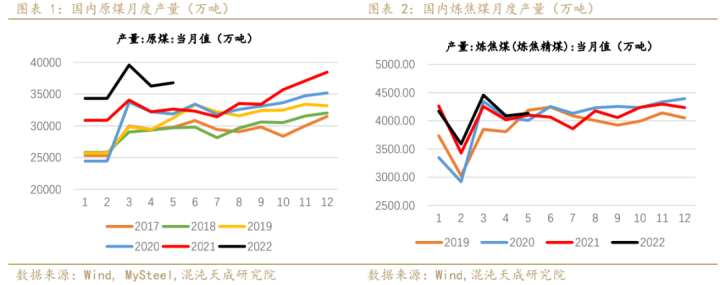

1、 焦煤供给:国内焦煤产量阶段性偏紧,蒙煤增量显著

1) 国内焦煤供给

本周国产焦煤产量稳中有降,根据汾渭,临汾地区因修路等问题拉运困难,区域内部分煤矿有不同程度减产现象,叠加部分大矿井下问题,影响整体开工出现回落;本周样本煤矿原煤产量周环比下降12.51万吨至916.94万吨,产能利用率周环比回落1.24%至91.07%。另外,山东要求7月底达到580万吨储备任务(前期下达的储备任务目标为400万吨),较前期目标大幅增加180万吨任务,其中6月底要求达到330万吨储备任务;部分大矿已考虑对长协及重点战略客户的焦企大量减发或停发货源。

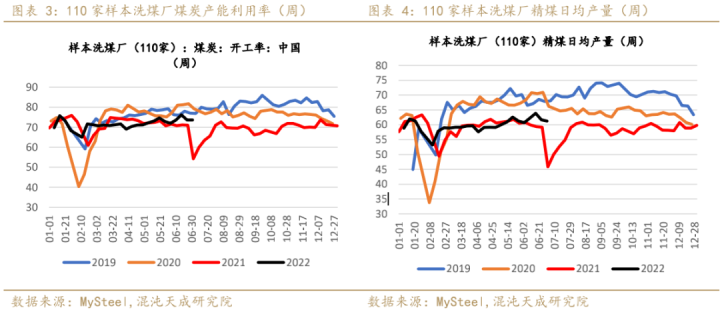

本周独立洗煤厂因亏损开始检修或停产,而坑口洗煤厂利润丰厚,生产积极。Mysteel统计全国110家洗煤厂样本:开工率73.66%较上期值增0.02%;日均产量61.26万吨降0.45万吨。

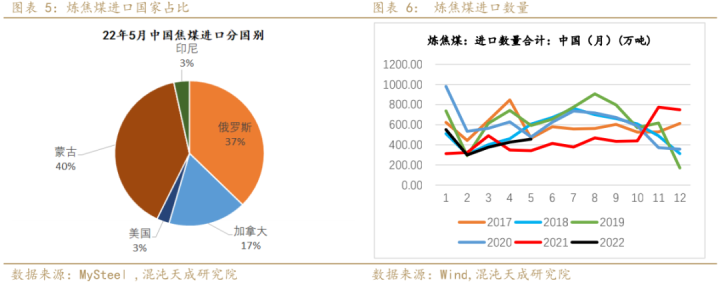

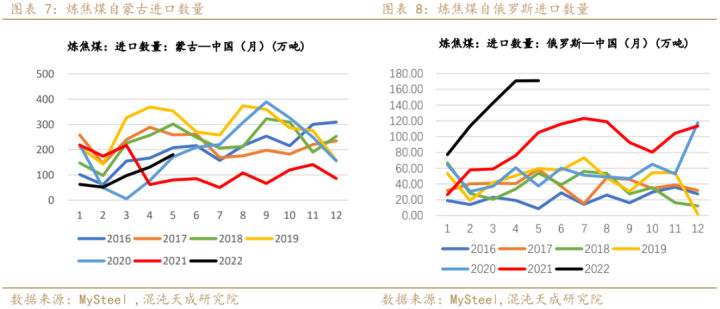

2) 焦煤进口: 蒙煤进口、俄罗斯对中国煤炭发运均显著提升

五月焦煤进口环比增7.3%,蒙煤继续回升,俄罗斯焦煤进口量环比持平。

蒙古疫情新增控制在50例以下,汾渭统计本周(6.27-6.30)口岸通关4天,日均通关504车,较上周同期日均增加49车,6、7月蒙煤进口量仍将进一步攀升。7月无人驾驶跨境运输模式启动后,甘其毛都口岸蒙煤出口仍有年1000万吨以上增量空间,远期蒙煤供应增量压力较大。

随着海外焦煤需求下滑,以及欧洲、日韩前期过度囤货,澳煤价格本周迎来较大跌幅,我国焦煤进口到岸价也有所下跌,进口利润小幅回升,意味着后期北美、加拿大焦煤进口量有可能回升。本周澳大利亚炼焦煤出口价格暴跌近四分之一,自2021年9月以来首次跌破300美元/吨FOB至290美元/吨FOB,比两周前的交易价暴跌85美元/吨。

2、 焦煤库存:下游库存仍处低位,但需求的悲观预期导致下游失去补库动力

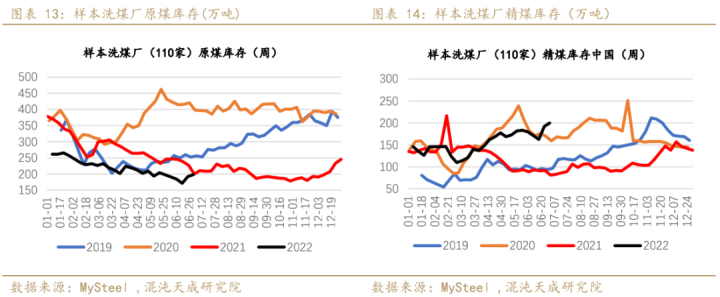

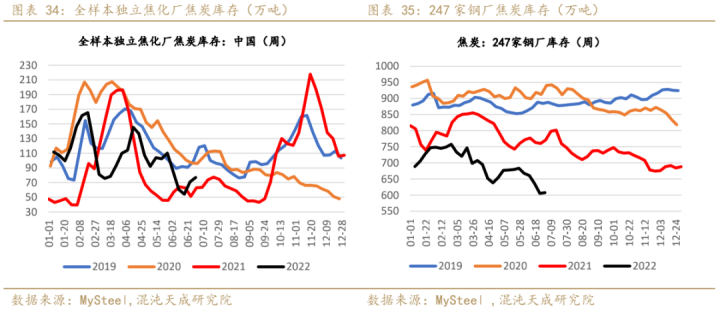

根据Mysteel,本周洗煤厂原煤库存198.01万吨增5.73万吨;精煤库存199.83万吨增7.61万吨,精煤库存已增至历史同期高位,焦企继续主动维持低库存,减少精煤采购。

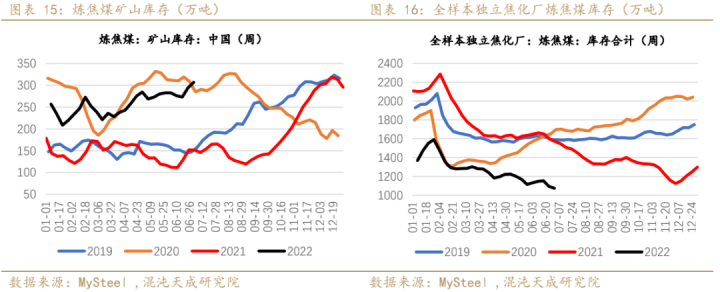

本周焦钢企业补库力度依旧不强,焦煤库存累积在上游,下游库存及可用天数依旧处于历史低位。本周全样本独立焦企焦煤库存1073.76万吨,降1.74%;平均可用天数12.46天,降0.32%。全国247家钢厂样本炼焦煤库存867.67万吨,降1.18%;平均可用天数13.66天,降1.16%。炼焦煤矿山库存307.05万吨,增4.24%。

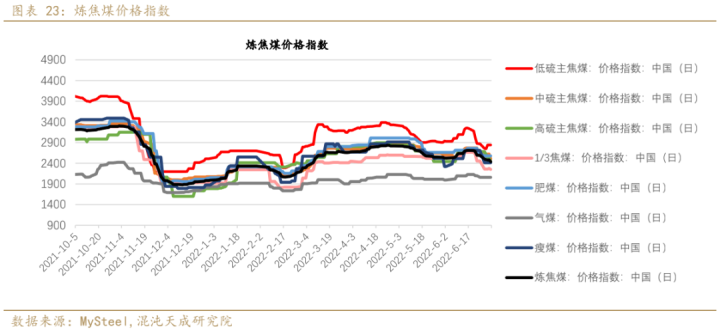

3、 焦煤需求&价格:

近日焦煤竞拍情绪有所回暖,焦煤竞拍价格有所上升,流拍比例下降。洗煤厂和贸易商减少采购,而焦企刚需补库需求仍在,本周采购有所回升。

山西炼焦煤大矿三季度铁路长协价格大部分维稳,部分煤种上调75-80元/吨,其中优质低硫主焦煤三季度铁路长协价格上调80元/吨至2370元/吨。

二

焦炭

1、 焦炭供给:焦企因亏损而减产,复产力度取决于焦炭降价预期

1) 国内焦炭供给及焦化利润

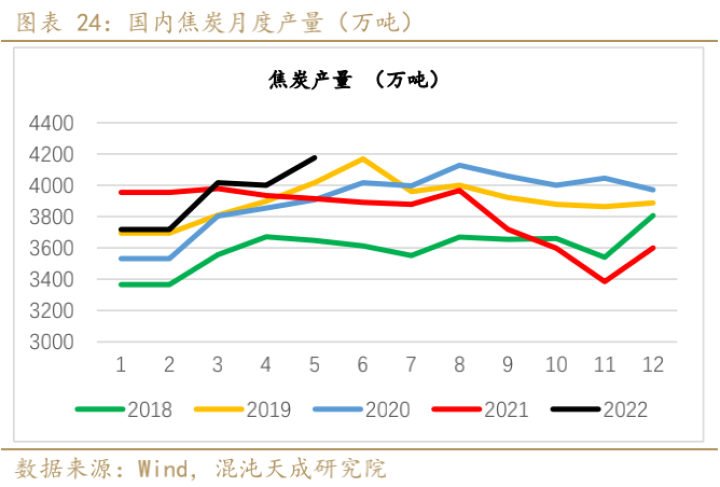

5月焦炭产量4176万吨,同比增6.67%。

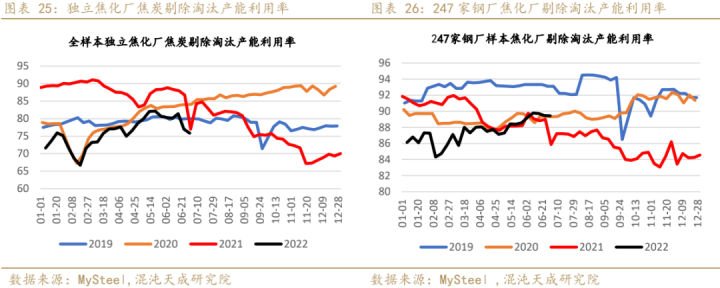

本周独立焦企及钢厂焦化厂产量均小幅下降。全样本独立焦企剔除淘汰产能产能利用率75.86%,降1.11%。全国247家钢厂样本焦化厂剔除淘汰产能利用率89.44%,降0.01%。

本周全样本独立焦企日均焦炭产量64.78万吨,降1.45%;全国247家样本钢厂日均焦炭产量47.75万吨,降0.02%。独立焦企日均产量已降至历史同期低位。

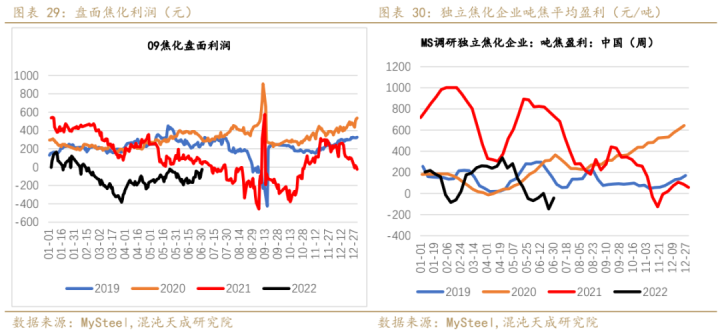

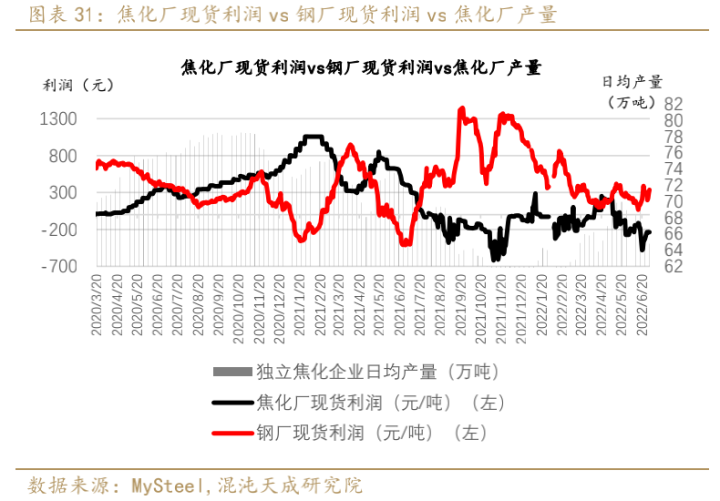

本周Mysteel全国平均吨焦盈利-42元/吨,增104元/吨。焦企处于被煤矿和钢厂双重压制局面,焦企焦煤库存可用天数过低,打压焦煤价格困难,而钢厂焦炭库存可用天数回升,仍有提降意愿,预计焦企利润仍将维持低位。

焦钢企业利润均处低位,但小幅回升,本周继续有减产传闻,但尚未证实,短期部分钢厂有保GDP任务,产量仍维持高位,但鉴于终端需求表现较差,长期来看,铁水边际下滑仍是大概率事件。行政减产和市场化减产的区别主要在于铁水下滑的节奏和速度。

2) 焦炭进出口

5月21日,印度将焦炭进口关税由5%降至0%,我国焦炭出口至印度利润提高,出口贸易商出现抢出口订单情况,大量货源流入港口;另外,前期海外焦煤价格处于高位,对于巴西、越南等国来说,相对于采购高价焦煤生产焦炭,进口我国焦炭性价比更高。5月焦炭出口量95万吨,同比增46.15%,环比增31.41万吨,环比增幅49.24%。当前海外钢铁需求回落带动焦炭需求下降,焦炭出口利润持续回落至低位,海外焦煤价格也大幅回落,预计后期焦炭出口表现一般。

2、 焦炭库存:港口投机需求减弱,焦炭上下游库存均回升

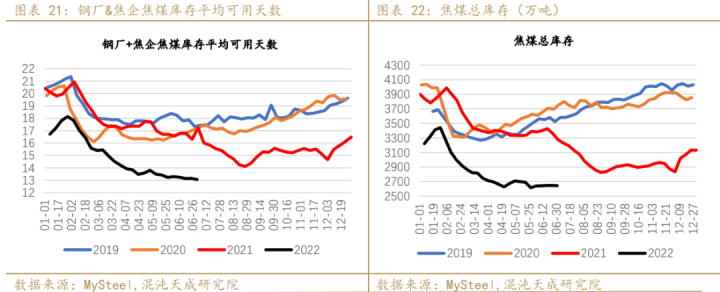

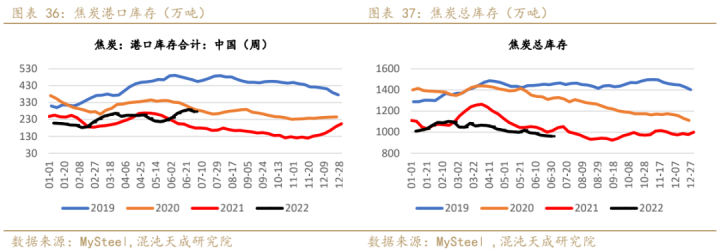

焦企减产情况下,焦企库存仍在累积,凸显焦炭需求的疲弱。本周独立焦企焦炭库存76.95万吨,增8.3%;港口库存276.2万吨,降4.3%。247家钢厂焦炭库存为607.76万吨,增0.4%;焦炭总库存960.91万吨,降0.4%。

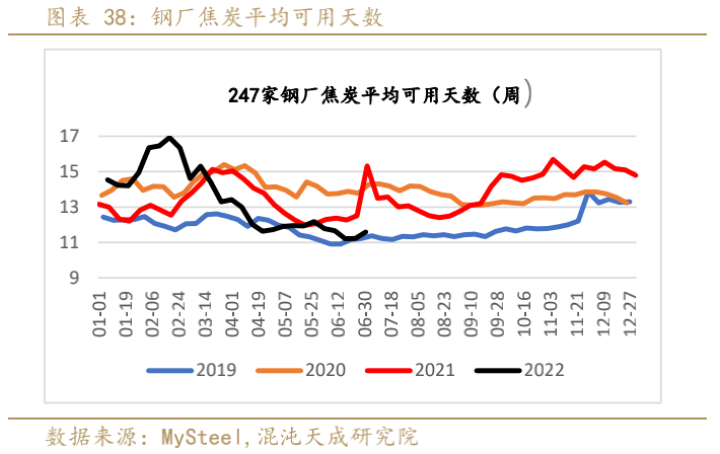

铁水下滑导致钢厂焦炭补库动力并未显著增加,本周247家钢厂焦炭平均可用天数11.58天,增3.1%。

3、 焦炭需求:铁水产量继续下滑

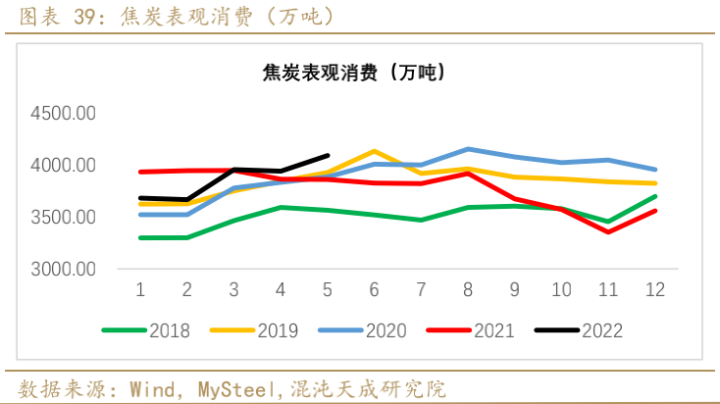

1) 5月焦炭表观消费同比增幅提高

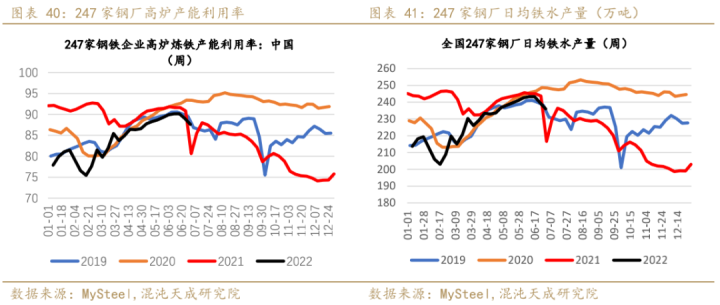

2) 钢厂检修增加,铁水产量回落

Mysteel调研247家钢厂高炉开工率80.79%,环比上周下降1.13%,同比去年增加16.91%;高炉炼铁产能利用率87.61%,环比下降1.37%,同比增加6.97%;钢厂盈利率16.02%,环比增加0.87%,同比下降55.41%;日均铁水产量235.96万吨,环比下降3.69万吨,同比增加19.33万吨。

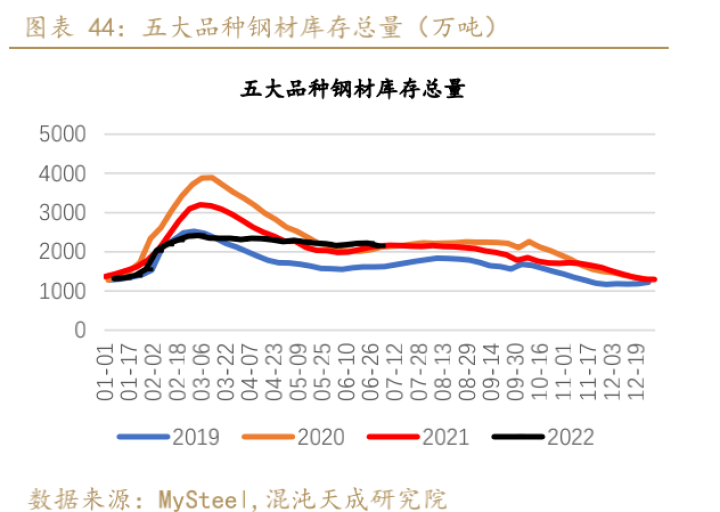

3) 下游需求边际好转,钢材库存去化

本周五大品种钢材社会库存1508.04万吨,环比降37.1万吨;五大品种钢厂库存642.41万吨,环比降33.63万吨。五大品种总库存2150.45万吨,环比降70.73万吨。

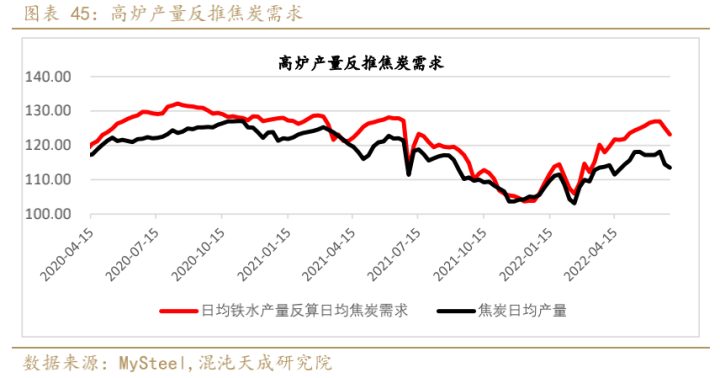

4) 本周日均铁水产量反推焦炭需求高于焦炭产量。

三

价格与价差

1、 本周初随着盘面向上贴水修复,双焦基差收窄,近日再次有所扩大。

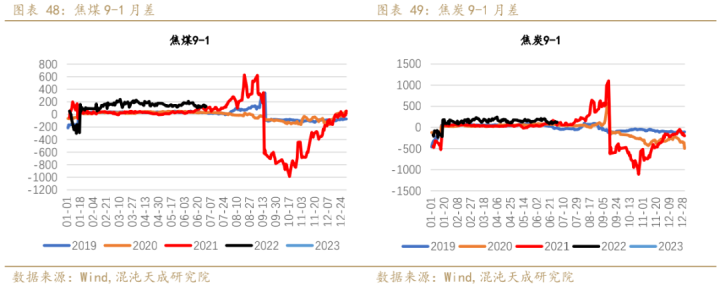

2、 双焦9-1月差震荡

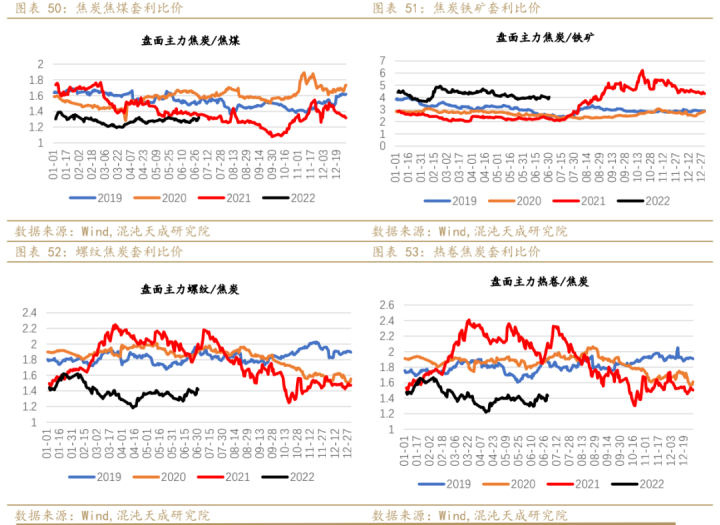

3、 螺焦比、卷焦比回升

四

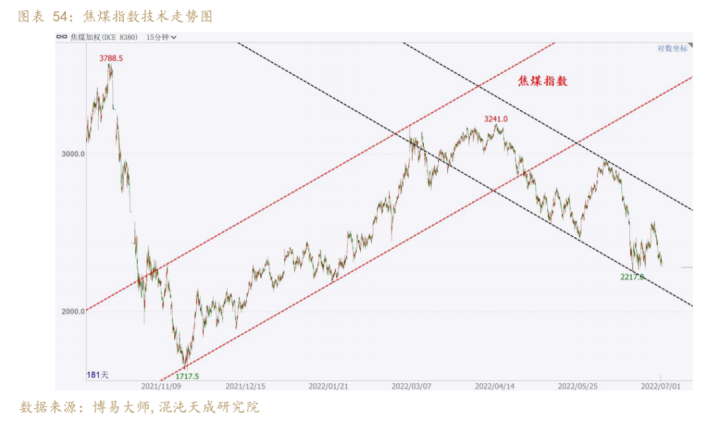

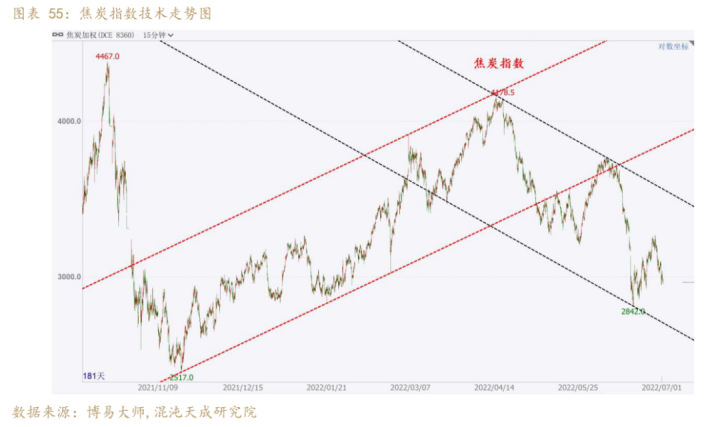

技术分析:

黑色组:

联系人:王斯雯

18016029264

wangsw@chaosqh.com

从业资格号:F03088500

求真/细节/科技/无界

微信号 :混沌天成研究

邮箱:yjy@chaosqh.com

● 扫码关注我们!

混沌天成研究院是一家有理想的大宗商品及全球宏观研究院。

在这个研究平台上,我们鼓励跨商品、跨资产、跨领域的交叉研究,传统数据和高科技结合,致广大而尽精微,用买方的态度去分析问题,真理至上,关注细节,策略导向。

中国拥有全世界最全面的工业体系,产业链上下游完整,各类原材料和副产品把产业链连接成复杂的产业网。扎根于中国,我们有着产业研究最肥沃的土壤;深度研究中国也一定可以建立投资全球的优势。

中国的期货市场正趋于专业化和机构化,我们坚信这样求真的研究也必将给投资者带来有效的服务和真正的价值。

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为混沌天成期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

THE

END