本报告完成时间 | 2022年7月1日

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

摘要

近期钢厂主动减产的范围逐渐扩大,硅铁出口情况不佳,需求已经实质性下滑。考虑到未来国内粗钢减产政策的落地,以及海外需求的进一步下滑,需求端最差的时候还没有来到,铁合金行业将面临更大的压力。然而,硅铁企业仍有利润,减产决心不足,产量下降比较缓慢,需求难以改善的情况下,生产利润难以保持,价格仍面临下降风险。虽然硅锰企业减产幅度巨大,供给端已经带来了好转的希望。但是,上游积累的大量库存需要时间解决,成本端也有明显的下降空间,价格难以明显好转。

策略:

逢高沽空为主,硅铁前期空单继续持有,硅锰待价格反弹至8000元/吨以上择机入场。

风险提示:

夏季用电短缺、粗钢减产落空

一

硅铁:需求实质性下滑,供给需更有力地应对

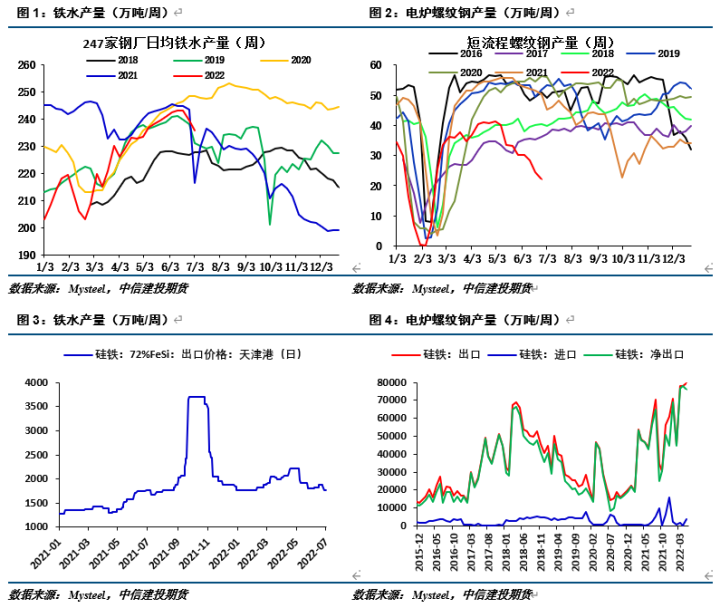

本周长流程钢厂日均铁水产量不足236万吨,已经连续两周下滑;而电炉螺纹钢周度产量不足22万吨,趋势性下滑尚未终结。6月中旬之前,长流程钢厂消耗需求持续扩张,导致硅铁价格向上的弹性比较大,甚至一度再次冲击万点大关。然而,随着高炉钢厂需求拐点确认,以及电炉钢厂需求持续下滑,硅铁消耗需求已经实质性下滑。近期,钢厂利润不佳,主动限产检修的范围逐渐扩大,内需在7月份延续下滑的可能性更高。一般主流钢厂多在上月月末进行新一轮招标,然而现在钢厂招标进展较为缓慢,并不急于采购,也间接印证了7月份内需的疲软。

外需方面也已经明显走弱。天津港出口价格回落至1775美元/吨,已经和今年最低价基本一致。考虑到,海外钢厂出现明显减产现象(欧洲和日韩),外需仍有进一步下移空间。外需转弱的迹象在6月份已经比较明显,我们了解到硅铁出口订单大量减少。虽然,6月份出口数据更多与6月份之前的订单有关,因此未来公布的6月份出口数据可能仍然比较高,但往后出口下滑的确定性比较高。

内外需双重下滑压力下,供给端需要更加有利地应对。但是,从周度产量数据来看,供给端下滑的幅度显然不够。最新一周的产量仍然维持在12.5万吨,较高点下滑了3500吨左右。按照我们的估算,下半年相对均衡的供给水平可能在每周11万吨左右。当前的供给水平明显偏高,供给端的调整非常缓慢。之所以出现这种局面,主要还是因为绝大部分企业生产仍然保有利润。在未来需求走弱,供给明显过剩的预期下,产业利润将首先受到冲击,进而引发更大力度的减产。

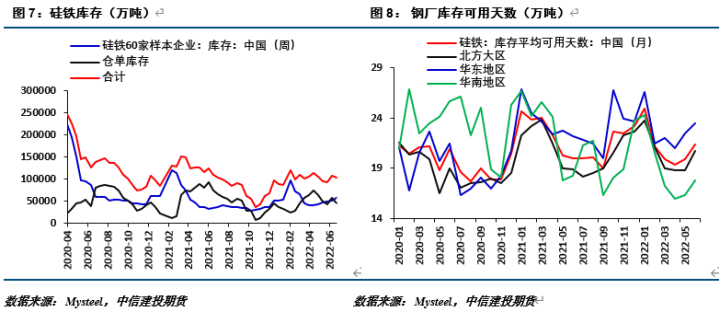

库存数据也在逐渐体现硅铁供需格局的微妙变化。钢厂库存最低的时候已经过去,在需求下降的情况下,并不急于采购。而企业库存连续增加,本期增幅更是明显走阔,环比上期增加7600吨至5.7万吨。交割库存在仓单注销之后也快速更新。整体的库存结构更有利于需求方,7月份主流钢厂招标难言乐观。

钢厂减产逐渐扩大,出口价格快速回落,硅铁需求已经实质性下滑。考虑到,未来粗钢压减政策的落地,以及海外钢厂减产范围的扩大,硅铁需求最差的时候可能尚未来临。企业依然保有利润,供给端难以形成主动应对的合力。随着供需基本面逐渐失衡,硅铁生产利润将首先受到冲击。7月份硅铁价格仍有下降空间,价格偏弱运行的概率非常大,建议逢高沽空为主,期货价格有望回落至8000元/吨以内。

二

硅锰:行业积极减产,基本面存在好转希望

硅锰本周最显著的基本面变化有两点:一是企业减产力度扩大;二是企业库存暴增。既体现了硅锰基本面格局偏弱的现实困境,也体现了生产企业的积极应对。但是,在过量库存出清前,基本面明显好转仍需时间。

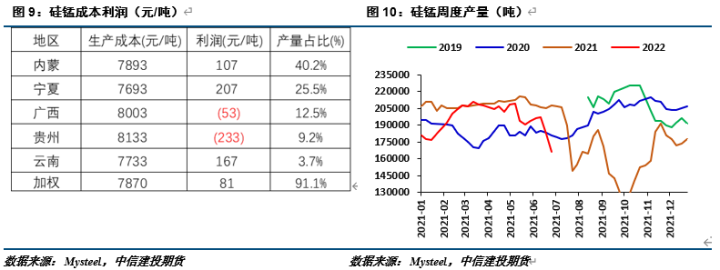

本周硅锰产量16.6万吨,环比上周下降近1.6万吨,较今年高点下降4万余吨;产能利用率43.93%,较上周 9.74%,较今年高点下降近25%。按照全年粗钢减产2000万吨估算,硅锰周度产量均衡水平在18万吨左右;而目前的周度产量水平,与全年粗钢减产5000万吨左右是相匹配的。从这一点也可以看出产业减产的决心非常大。若未来能够坚持,从长周期的角度来看,基本面将存在好转的希望。

但是,现在价格依然面临诸多风险。包括短期期现商的冲击带来的库存暴增的压力,以及成本端下移带来的企业利润好转进而影响减产决策的风险。

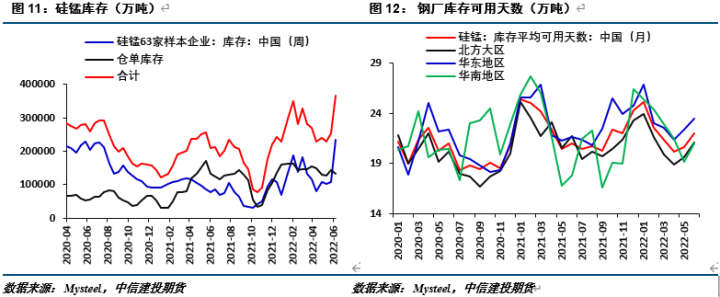

本周硅锰企业库存暴增12.5万吨,增幅达到115%。企业库存如此之大的增幅是历史长绝无仅有的,目前整体库存更是来到了历史最高水平。之所以本期库存大幅增加,主要原因在于点价贸易冲击。6月下旬,期现商积极出货,给出了一定的基差优势,导致生产企业出货不畅。在需求明显走弱的格局下,上游积累的如此高的库存需要比较长的时间来解决。

此外,我们看到本周硅锰生产企业生产成本有所下滑,企业利润略有好转。因此,利润是否趋势性改善,将直接决定现有的减产决策是否发生改变。我们认为未来硅锰生产成本仍有明显的下降空间。虽然广西将铁合金企业移除执行差别电价企业名单,电价有1-2毛的下降空间,将导致硅锰生产成本下移400元/吨左右。但是,北方地区电价下调空间不大,广西一省电价下调对整体成本结构影响相对有限。未来成本端下移的主要风险来自于锰矿。现阶段生产企业大幅减产,锰矿港口库存开始累库,价格有比较大的下调空间。若锰矿价格下降至年初水平,降幅在7元/吨度左右,将引起全国范围内硅锰生产成本下移500元/吨。考虑到硅锰需求将在比较长的时间内承压,成本下移导致的利润走扩也将被下游侵蚀。从此角度来看,硅锰价格依然面临下降风险。

硅锰企业应对需求下滑和期现贸易冲击的决心非常大,大量企业开始停炉减产。但是,上游积累的大量库存仍有待出清,短期的减产也难以明显扭转基本面过剩的格局。此外,虽然成本端的逐渐下移,或阻挠企业维持当前减产政策。但是,需求端趋势性下降状态下,成本端下移带来的好处将被下游侵蚀,以阻止工厂增产。硅锰产业仍然需求更多的时间和更低的价格来重新改善供需结构。7月份价格弱势运行的概率偏大,但是考虑到短期期货价格在生产成本附近,建议价格在8000元/吨之上再考虑沽空。

三

结论与建议

近期钢厂主动减产的范围逐渐扩大,硅铁出口情况不佳,需求已经实质性下滑。考虑到未来国内粗钢减产政策的落地,以及海外需求的进一步下滑,需求端最差的时候还没有来到,铁合金行业将面临更大的压力。然而,硅铁企业仍有利润,减产决心不足,产量下降比较缓慢,需求难以改善的情况下,生产利润难以保持,价格仍面临下降风险。虽然硅锰企业减产幅度巨大,供给端已经带来了好转的希望。但是,上游积累的大量库存需要时间解决,成本端也有明显的下降空间,价格难以明显好转。整体建议仍以逢高沽空为主,硅铁前期空单继续持有,硅锰待价格反弹至8000元/吨以上择机入场。

建投黑色团队

分析师:张少达

期货投资咨询证书号:Z0017566

研究助理:楚新莉

期货从业资格证书号:F3079893

研究助理:唐惠珽

期货从业资格证书号:F3080720

免责声明

本订阅号(微信号:CFC金属研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的工业品团队依法设立、独立运营的唯一官方订阅号。本订阅号所载内容仅面向《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本订阅号中的信息均来源于公开可获得资料,中信建投对本订阅号所载资料的准确性、可靠性、时效性及完整性力求准确可靠但并不作任何明示或暗示的保证。本订阅号中资料、意见等仅代表文章发布当日的判断,相关研究观点可能依据中信建投后续发布的研究分析文章中更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本订阅号中资料意见不一致的市场评论和/或观点。本订阅号发布的内容并非投资决策服务,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议,受众应谨慎考虑本订阅号发布内容是否符合其自身特定状况。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。订阅者根据本订阅号内容做出的任何决策与中信建投或相关作者无关。本订阅号发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本订阅号发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com