点击蓝字

关注我们

作者 | 中信建投期货研究发展部 田亚雄

研究助理 陈家谊

本报告完成时间 | 2022年6月27日

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本周后半周原糖和郑糖均承压下行,原糖正在向“乙醇底”靠拢,跌至18美分/磅附近,郑糖则是无限靠近制糖成本线,周五跌破5800元/吨。后市,巴西燃料税费的落地有利于重塑能源价格对原糖价格传导的链条;在原糖承压下行的背景下,郑糖上方的空间被压缩,但是郑糖的估值偏低,第三季度仍有再度上行的机会。

关注焦点:

1、 税费政策的调整导致本周原油和原糖走势背离,但是能源传导逻辑有望重铸;

2、 进口成本的估算结果存在差异,但是一致的是目前郑糖的估值偏低。

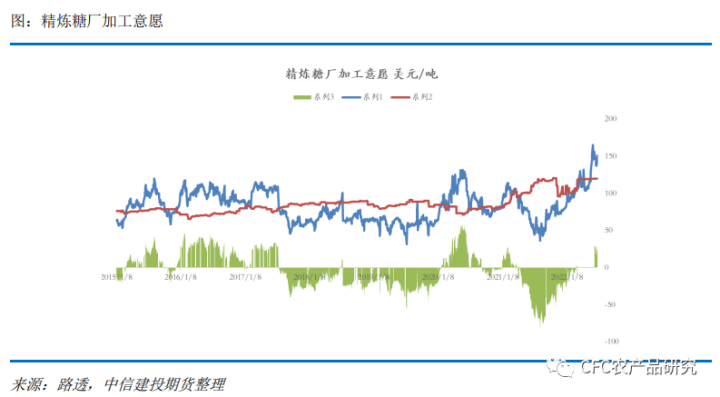

本周巴西主要的燃料销区圣保罗下调了汽油的ICMS税费,将汽油的ICMS税费由25%下调至18%,但却未等比例下调乙醇的税费,这削弱了乙醇燃料较汽油的性价比,供应商不得不通过向下调整乙醇价格保证乙醇的消费水平。

以2022年6月27到2022年7月2日间的价格估算,目前含水乙醇折糖价格已经到16.6美分/磅,原糖较含水乙醇的溢价已经超过1美分磅,燃料税费的调整导致“原油-汽油-乙醇-原糖” 间的价格传导链条失效,因此本周在原油价格仍处于高位的背景下,含水乙醇、原糖价格依然回落。

从5月底开始,含水乙醇较原糖的溢价就已经逐渐消失,目前贴水的幅度持续扩大,这导致糖厂的生产意愿逐步从榨季初期的“制醇优先”转向“制糖优先”,因此在接下来的双周报中,大概率会出现不断上调的制糖比,交易制糖比下调的逻辑在慢慢失效。

但是后市不宜过分悲观的是:

1、 含水乙醇价格已经充分兑现了ICMS税费调整带来的影响,同时醇油比价已跌至66%,远低于70%的阈值,因此乙醇价格持续下探的可能性偏小;

关于“巴西税费调整到底会导致乙醇价格回落多少?”,各家机构均给出了不同情境假设下的结果,其中估算的核心就是用调整后的汽油价格*70%(油醇比价的阈值) 推导含水乙醇价格。

而目前含水乙醇价格已经有超跌的迹象,截至2022年7月2日当周,巴西主要燃料销区圣保罗的醇油比价已经跌至66%,远低于70%的临界值,目前市场上燃料乙醇的性价比已经再次超过的汽油,利于含水乙醇的消费,消费的回暖将限制乙醇的跌幅。

2、伦白价差依然处于历史高位,全球贸易需求依然旺盛。

目前伦敦白糖和原糖间的价差在150美元/吨,在扣除约110美元/吨的加工成本之后,精炼糖厂仍有40美元/吨的加工利润,同时泰国和巴西目前均升水卖糖,全球贸易需求旺盛的背景并未改变,这也在一定程度上限制原糖的跌幅。

进口成本的估算结果存在差异,但是一致的是目前郑糖的估值偏低

进口成本作为郑糖估值指标的逻辑没有问题——今年我国减产100万吨,产需缺口进一步扩大导致我们对于进口糖源的依赖度增加,预计今年将会有500-600万吨的食糖进口量,因此用进口糖的成本来估算郑糖上方的空间是合理的;同时第三季度随着国产糖逐渐去库,从理论上进口糖成本对于郑糖的驱动将更为明显。

但是问题是糖源的多样性、不同规模下加工糖生产成本的差异性以及糖厂点价的时间差,均会导致进口成本估算的样本存在巨大差异,目前了解到配额外进口成本的估算差异达到300-500元/吨,最低的进口成本线在5900-6000元/吨。

但郑糖已经跌破5800元/吨,正在向国产糖的制糖成本靠拢,也低于进口糖(配额外)的进口成本线,同时也低于当前现货的价格,因此目前郑糖的估值偏低。

综上,含水乙醇折糖价格已经低于17美分/磅,短期对于原糖的压力预计持续,但是目前醇油比已经大幅低于70%的阈值,因此乙醇价格有超跌的迹象,后续有回补的可能性;郑糖方面,无论从存在计算差异的进口糖成本、国产糖成本线以及现货价格考量,郑糖的估值偏低,第三季度仍有再度上行的机会,操作上可在原糖企稳后,5800元/吨以下布局多单。

作者姓名:田亚雄

期货投资咨询从业证书号:Z0012209

研究助理:陈家谊

从业资格证号:F03090929

重要声明

本订阅号(微信号:CFC农产品研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的农产品团队依法设立、独立运营的官方订阅号。本订阅号所载内容仅面向《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本报告观点和信息仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则投资者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请投资者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告中资料意见不一致的市场评论和/或观点。本报告发布的内容并非投资决策服务,在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。投资者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com

全国统一客服电话:400-8877-780

网址:www.cfc108.com