北京研究院

摘要:

国内白糖基本面暂无明显利空,产业供需和宏观大势博弈加剧,但国内白糖波动区间较为明确,09合约上国产糖成本支撑逻辑仍存。

海外原糖多头逻辑暂时落空,宏观层面对商品估值压力较大。但原油中短期对糖价支撑仍存,原糖区间波动概率较大。

基于白糖大概率将处于区间走势,企业可继续持有期权组合费为零的看涨三领口组合期权增强收益。

风险提示:

1.7月全球主要经济体数据再次超预期,致使美联储加息至100bp

2.拉尼娜7月带来巴西天气炒作

正文:

一、产业基本面中性

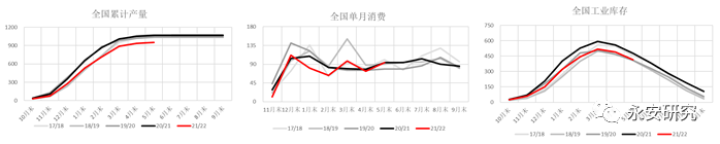

产业端中性。截止5月底,全国累计产糖952.67万吨,同比减少113.38万吨。5月单月销量为93.61万吨,较上年同期的93.69万吨持平。全国工业库存415.39万吨,同比减少61.4万吨。产业端基本面中性,属于供需双弱。

图1:全国产销

数据来源:wind、永安期货研究院

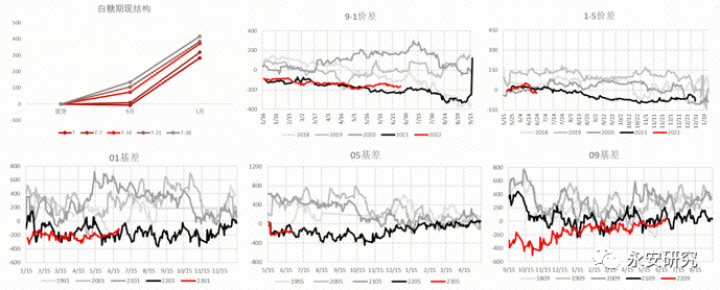

期现结构处于正常水平。近期白糖跟随商品整体回调,基差有收敛之势。笔者认为,白糖自身基本面无重大利空,跟随回调幅度有限随后有反弹之势。09基差相较广西白糖现货成交价几乎平水。一旦期价受到宏观因素提振,具备上行基础。

图2:白糖期现结构/基差

数据来源:wind、永安期货研究院

5月进口情况符合市场预期,较为中性。由于国际糖价处于高位水平,巴西至中国海运费居高不下,我国进口成本在二季度均处于倒挂状态,且在俄乌战争焦灼之时处于深度倒挂水平。随着国际油价的回落叠加美联储加息的利空,原糖调整后缩小内外价差,但是仍处于倒挂状态。本年度累计进口量较上年度基本持平,并无明显利空。糖浆进口同比增量明显,整体看,进口情况中性。

图3:我国食糖进口量及糖浆进口

数据来源:wind、永安期货研究院

二、巴西压榨数据不及预期,但多头的重大利好兑现落空

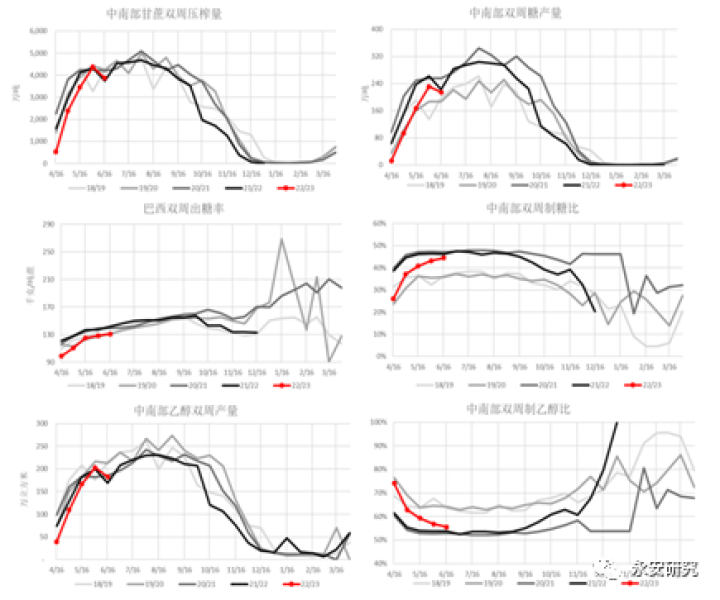

巴西6月上半月产量不及市场预期,但制糖比大幅下调并未如期兑现。巴西中南部6月上半月糖产量预计为240万吨,实际为214万吨。预估甘蔗压榨量在3940-4500万吨之间。预估均值为4220万吨,实际甘蔗压榨量为3860万吨。6月上半月巴西天气有利于压榨,截止6月16日,大约有250-255家糖厂开工。预计制糖比为44.6%,实际为44.44%,基本符合预期,上年同期为46%。整体看,巴西制糖比,并未因油价大幅上涨而跌落至40%左右。多头因能源价格高企制糖比可能下调的预期阶段性落空,上行驱动不足。

图4:巴西6月上半月产销数据

数据来源:unica、永安期货研究院

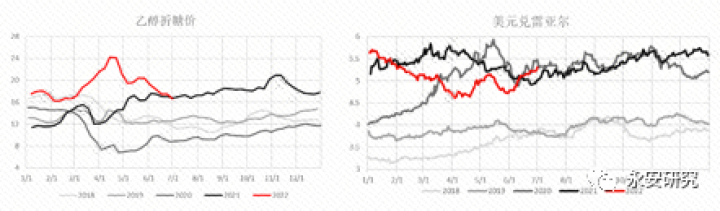

巴西通过政策调节通胀,与石油公司在价格博弈中略胜一筹。6月17日,巴西石油公司逆势上调国内汽油价格5.18%(3.86至4.06雷亚尔/升)。6月27日,圣保罗州州长罗德里戈加西亚宣布,将汽油的流转税ICMS从25%降低到18%。ICMS是各州销售商品,电力,交通等带来的赋税。ICMS的计算方式与各州的增值税相关。若纳税人在原材料上缴税少于成品的税收,需要补齐价差。据悉,下调流转税将使得汽油价格下调0.5雷亚尔/升。尽管巴西石油公司上调汽油出厂价,但幅度略逊于ICMS降税下调的价格。

乙醇价格因汽油价格下滑上方空间受限以及雷亚尔走弱双重利空,价格回落。截止6月30日,乙醇折糖价16.82美分/磅,受累于雷亚尔走弱以及汽油价格在政策压制下走低的幅度。

图5:乙醇折糖价、雷亚尔走势

数据来源:Wind、永安期货研究院

三、全球经济增长放缓,主要经济体通胀高企,美联储加息迫在眉睫,整体压制风险资产估值

欧美主要经济体PMI加剧全球经济增长担忧,CPI居高不下。欧美6月MarkitPMI初值双降,且降幅超出市场预期。美国PMI中的产出和新订单指数、服务业PMI中的新业务指数亦出现调整,显示需求扩张动能放缓。但同时,CPI居高不下,通胀压力仍存。笔者认为,需求走弱和通胀高企可能带来欧美主要经济体进入“滞涨”挑战,可能加剧美联储加息压制通胀的决心,可使美元指数走强,以美元计价的商品也将面临挑战。

图6:主要经济体CPI和PMI

数据来源:wind、永安期货研究院

加息稳定通胀是第一要务,美联储声称将不惜一切代价抑制通胀。美联储于6月中旬的会议纪要显示,由于疫情带来的供需错配,叠加俄乌战争进一步推高油价,加剧通胀,委员会寻求最大化就业的同时让长期通胀率保持在2%。美联储加息,十年期国债收益率上升(黑线),可看做为名义利率上升。TIPS全称为通胀保值债券,目的是为了帮助投资者抵消通胀带来的购买力下降,TIPS收益率可看做实际利率。笔者采用十年国债收益率和TIPS息差来作为通胀预期的指标(下图灰色面积部分)。美联储不惜一切代价压制通胀,压制风险资产估值。整体看商品在6月中旬后集体大幅回落,市场已经在交易美联储强势压制通胀的利空。

图7:通胀预期

数据来源:Wind、永安期货研究院

原油中短期驱动仍在,三季度拐点未至,对能源属性农产品仍旧有支撑。当前欧盟分阶段实行禁运,中国疫情后需求可能回归,中短期支撑仍在。长期需警惕高油价下需求走弱以及俄罗斯减产不及预期等问题。在过去的半个月中,受累于宏观经济下行等因素,原油自高点回调,波动剧烈,但糖由于之前跟涨幅度有限,因此回调幅度受原油影响较小。原油自身基本面在三季度拐点尚未到来,在宏观企稳后,仍对能源属性农产品等带来支撑。

图8:原油产品库存情况

数据来源:Bloomberg、EIA、永安期货研究院

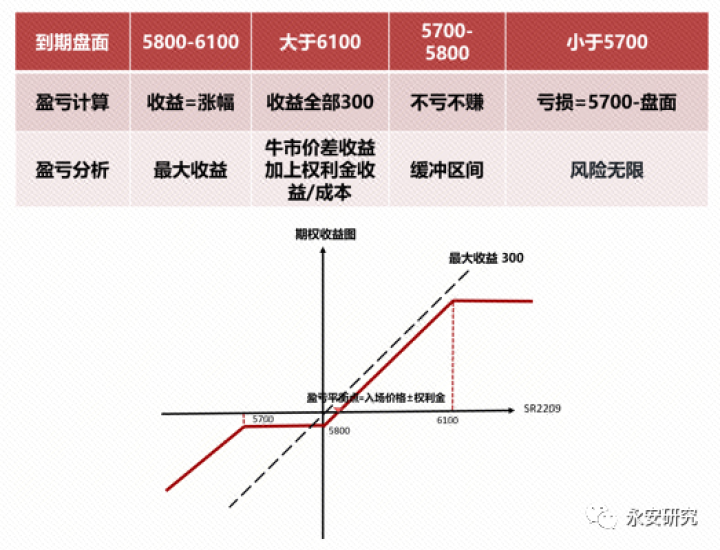

四、策略跟踪–零成本看涨三领口组合期权可继续持有

整体来看,宏观层面利多逐步趋弱,结合原糖自身基本面处于供需紧平衡态势,在宏观利空下,糖价可向下贴近巴西乙醇价格,整体看最宽可波动范围为16-19美分,正常波动范围在17-19左右。

笔者在5月12日发布《白糖策略:看涨三领口期权组合配合现货套保》,该组合最大优势为期初期权费为-4元,因此笔者认为可继续持有该组合以增强收益。未进场不建议追。

下面为看涨三领口期权组合的组合案例。具体入场成本需按照实际情况计算。买入SR2209C5800,支付权利金X元/吨,卖出SR2209C6100,赚取权利金Y1元/吨,卖出SR2209P5700,赚取权利金Y2元/吨。合计期权费用为Y1+Y2-X元。此策略涉及卖出看跌期权敞口,因此若SR2209跌破5700元/吨,下跌需追保。具体盈亏如下图。如果糖价在5800-6100之间运行,该策略可以赚取区间收益,风险为跌破5700元/吨亏损无限,与5700元/吨的期货多单一致,但是现货下跌可以对冲这一部分的损失。因此笔者认为此策略适合配合现货进行买入套期保值。

图9:理论到期损益图

数据来源:永安期货研究院

若5月12日入场,综合成本为-4元/组合,组合收益随着糖价的回落减少,但仍旧处于盈利状态。且09合约标的为21/22年度糖,其成本在5600-5700元附近,且当前内外价差倒挂且有进口保护政策支持,因此跌破成本可能性几乎为零,持有到期可增强收益。

图10:理论到期损益图

数据来源:wind、永安期货研究院

风险提示:

1.7月全球主要经济体数据再次超预期,致使美联储加息至100bp

2.拉尼娜7月带来巴西天气炒作

免责声明

本报告的信息均来源于公开资料,我公司对这些信息的准确性和完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述证券或期货的买卖出价或征价,投资者据此作出的任何投资决策与本公司和作者无关。本报告版权仅为我公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制发布。如引用、刊发,须注明出处为永安期货公司,且不得对本报告进行有悖原意的引用、删节和修改。