作者 | 中信建投期货 研究发展部 石丽红

本报告完成时间 | 2022年07月03日

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本周油脂期价先扬后抑,周线录得下跌。周初油脂一度随市场情绪好转而反弹,但在经济衰退的担忧之下,周五市场情绪急转直下,棕榈油09合约最多录得超7%的跌幅。宏观俨然已成为当前油脂走势最大的影响因素,美联储激进加息可能引致经济衰退的阴霾笼罩,任何不利的经济数据均可能触发市场风险偏好下滑及风险资产大跌。此外,当前印尼棕榈油胀库问题仍未得到有效解决,印尼在消化高库存过程中对海外市场的潜在冲击也导致油脂市场多头情绪难以聚集。在印尼胀库压力得到缓解前,对其他基本面的讨论可能均将是苍白无力的。

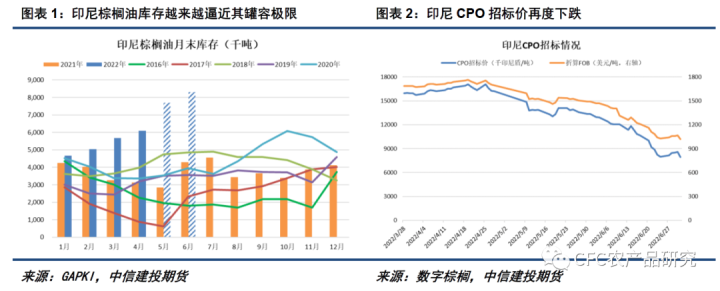

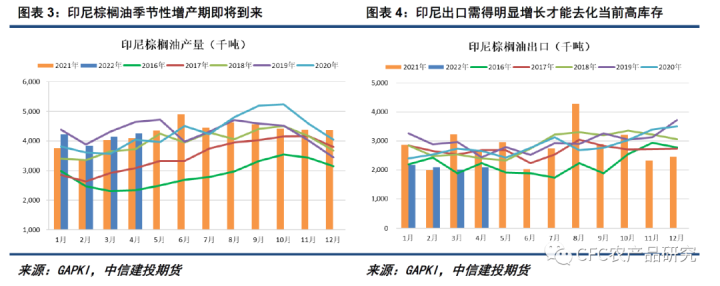

目前市场对棕榈油的关注点主要放在印尼如何消化其高库存压力上,胀库成为近期印尼FFB收购价、CPO成交价及棕榈油出口报价大幅下调的罪魁祸首。根据印尼棕榈油协会GAPKI,截至4月底印尼棕榈油库存高达610万吨,4.28-5.22期间的出口禁令令出口陷入停滞,而随后许可证发放偏慢和船只运力不足导致出口恢复缓慢,随着产量高峰期的到来,印尼的棕榈油库存处于持续累积中。保守估计目前印尼棕榈油库存已超过800万吨,较同期高出三四百万吨,压力尤其体现于上游的种植园及压榨厂,因而产业链上游的利润也被压缩得最厉害。

在巨大的胀库压力之下,所谓的种植成本很难对价格形成有效支撑,因当务之急是不计成本及代价地出货,这显著体现于本周五CPO招标价的再度大跌。虽然过低的棕榈果价格会影响种植园及农户收割及施肥、养护的积极性,难免影响即期乃至中长期的棕榈油产量,但对产量损失的评估在短期难以进行,因市场关注点仍集中在印尼的高库存压力如何消化。对于印尼来说,其自救之路必将来自如何快速消化如此之高的棕榈油库存,要么想方设法加速出口,要么千方百计增加国内消费。

在加速出口方面,印尼此前已实施一系列包括出口加速计划及有差别的出口levy征收政策来刺激。在出口加速计划中,企业缴纳200美元/吨的特别出口关税之后,可豁免国内市场义务获得出口额度,与DMO框架下的出口许可发放形成一定弥补。印尼贸易部数据显示,截至6月28日,印尼已发放出口许可额度189万吨,基本匹配印尼正常出口数量。有差别的出口levy则体现在6-7月的CPO最高档出口levy为200美元/吨,而8月之后升高至240美元/吨,刺激近月出口的意图明显。

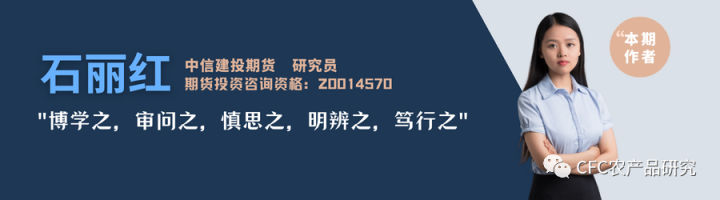

然而,事实证明这些政策力度还不够,印尼发放的许可证数量并未大幅超出正常的月度出口数量,难以有效去化印尼当前的高库存。随着棕榈油进入季节性增产期,产量增加将令印尼库存面临更大的压力。在此背景之下,印尼政府不得不通过进一步放松出口,将DMO比例从6月的1:5调整至7月的1:7,完成1单位的DMO可获得的出口额度将从5倍提高至7倍,但该政策力度可能还是不够。印尼官方数据同时显示,截至6月底国内市场义务完成数量仅27万吨左右,即便全部按照7倍折算出口额度也仅不到200万吨,若要快速实现去库,印尼政府可能得考虑彻底放开出口。但彻底放开出口将不得不同时废弃DMO政策,印尼国内的低价食用油供应将如何保障又将成为新的问题,这可能将带来棕榈油出口税费的再度上调。

在通过一系列政策刺激出口的同时,印尼也在探索如何刺激国内消费。根据上周五最新政策,自6月27日起,印尼限价散油销售程序及销售限额将变更,由此前每人1天2升的限额增加至每人1天10公斤。虽然印尼国内食用油每月消费仅七八十万吨,增长潜力较为有限。但在该新政策框架下,此前被高价及难以获得低价油抑制的食用消费有望随家庭补库及消费正常化而得到一定刺激,对当前高库存的去化仍有一定帮助。

此外,考虑到印尼国内棕榈油消费的另一块比较可观的领域是生物柴油,近期印尼政府也在评估提高生物柴油掺混率的可行性。印尼政府已经在计划7月底B40生物柴油的道路测试,此外也在寻求将生物柴油掺混率提高至35%或40%的方式。在30%的生物柴油掺混率之下,印尼政府制定了1010万千升的国内掺混目标,对应棕榈油投料需求930万吨。B35有望带来每年150万吨左右的棕榈油新增需求,B40新增的棕榈油需求则在此基础上翻番。若能实现,印尼国内每月棕榈油的食用、生柴及油化工消费有望从150万吨左右提高至200万吨左右,配合200万吨以上的出口,将保障印尼棕榈油库存至少不再继续大幅累积。

然而,市场对该计划的可行性及实施效果有一些质疑。因传统发动机难以适应含太高比例一代生柴的燃料,而印尼目前基本没有二代生柴产能,B35或B40的实施可能存在一定技术上的阻碍。此外,即便B35或B40得以推行,每月新增的十来二十多万吨棕榈油需求对于消化当前如此之高的库存过于缓慢。若考虑到目前印尼生物柴油工厂在丰厚的利润之下早已将能开的产能尽量开满,印尼政府提高生柴掺混率带来的棕榈油需求增量将更为有限。虽然这样,印尼政府这一举措并非完全没有意义,更高生柴掺混比例政策的落地将有助于印尼国内生柴产能的扩张,这对于长线棕榈油需求仍将形成利好,可能将重塑棕榈油长期平衡表。

综合来看,目前印尼政策从加速出口及增加国内消费两方面推进棕榈油库存去化,思路没有问题但力度可能仍不太够。无论是刺激国内食用消费还是生柴消费,短期对库存去化难以起到太好效果,政策重心还得放在如何大量增加出口上。然而,目前的政策对刺激出口的力度似乎还不太够。若未来几个月印尼未能通过进一步的政策放宽实现出口大幅增长,最终市场出清的方式可能将是政府及产业最不愿意见到的遍地烂果,通过抑制产量的方式来实现,而在此过程中棕榈油价格可能会被打压至超出市场预期的低水平,这对相关产业企业无疑将是灾难。而伴随着产量大量损失,随后的价格反弹可能也将是猛烈的,产业格局将在价格的巨幅动荡中被重塑。

研究员:石丽红

期货投资咨询从业证书号:Z0014570

电话:023-81157334

重要声明

本订阅号(微信号:CFC农产品研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的农产品团队依法设立、独立运营的官方订阅号。本订阅号所载内容仅面向《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本报告观点和信息仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则投资者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请投资者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告中资料意见不一致的市场评论和/或观点。本报告发布的内容并非投资决策服务,在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。投资者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com