作者 | 中信建投期货 田亚雄

本报告完成时间 | 2022年7月1日 16:00

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

重要性感受

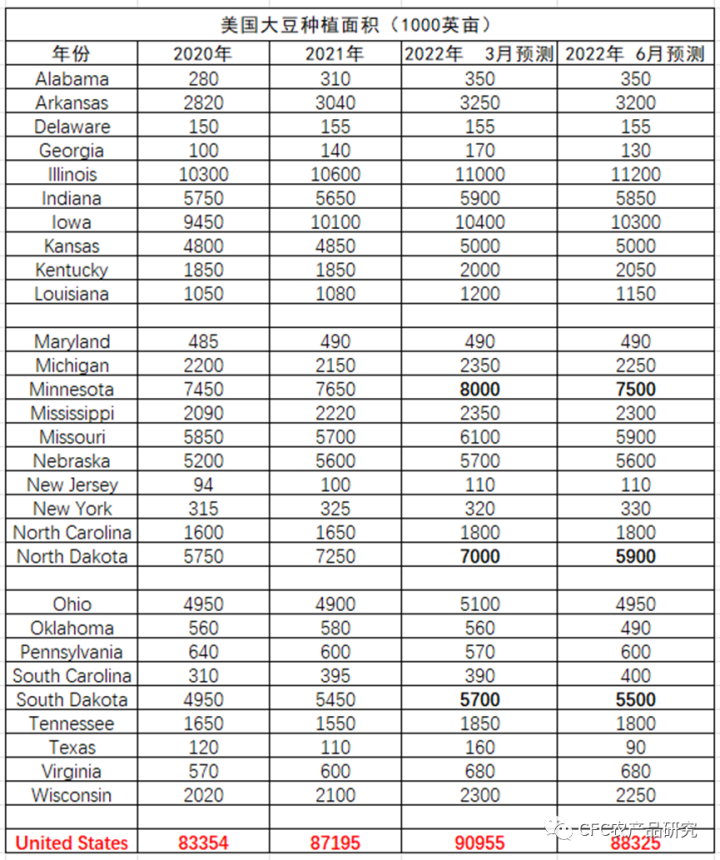

数据来源:USDA,中信建投期货

1、全美主要作物种植面积降至低位,但因为明尼苏达和南北达科他州的土壤受前期大量降雨影响造成大面积播种延迟,因此6月30日的面积报告仍有进一步调整的空间,而以目前的种植利润估算,大豆的最终种植面积或在8月12日的报告中被上调。

2、边际利多基本出清,美国小麦和玉米价格基本回吐2月底以来俄乌冲突后的全部涨幅。空头情绪带崩美豆,而畸形的价差也终究得到恢复,美豆11/美玉米12比值从2.1大幅上升至2.35附近。换句话说,从相对估值的价值上看美豆不再被低估。

3、植物油前期投机属性过高,本轮被大幅下杀,但阶段性的东南亚复产和印尼政策的诸多不确定,以及后期的美国生柴产能投放有望长期给予植物油支撑,豆粕估值或已过高。

边际性的消息:

海外McDonald持续下调中国大豆消费,预计我国6-8月大豆采购量为710,690和650万吨,较2021年同期下降200万吨,需求降幅与前期我国大豆拍卖成交数量一致。在国储大豆的补充下,前期3季度大豆到港不足的担忧消退。

远期大豆供应恢复预期升温,巴西机构调查22-23年度巴西大豆种植面积或增加3%,产量1.48亿吨。与此同时,《油世界》发布的6月份月度报告显示,2022/23年度全球大豆产量将达到创纪录的3.851亿吨。其中美国大豆产量将同比增长500万吨,达到1.257亿吨;巴西产量将同比增长1800万吨,达到1.44亿吨;阿根廷产量将提高320万吨,达到4500万吨;巴拉圭产量将增长600万吨,达到1000万吨;中国产量将增长180万吨,达到1820万吨。

莫斯科的咨询机构SovEcon公司表示,俄罗斯2022/23年度(7月至6月)的小麦出口量预计为4260万吨,比上次预测值高出30万吨,也是创纪录的水平。出口上调的原因在于产量庞大。上周SovEcon预计俄罗斯小麦产量为创纪录的8920万吨,较5月份预测值高出60万吨。

6月28日马来西亚人力资源部部长M.萨拉瓦南表示,今年迄今为止已经有大约19,043名海外工人进入马来西亚工作,近期还将有大约17,987名印尼工人抵达马来西亚。马来西亚也在考虑从柬埔寨和尼泊尔等国家雇用工人,帮助解决劳动力短缺问题。此前相关机构预期马来的工人缺口为12万人。

6月28日印尼能源矿产资源部的新能源和可再生能源司司长达丹·库斯迪亚纳表示,印尼计划在7月底开始对使用B40生物柴油的车辆进行路测。为期五个月的路测准备工作仍在进行中,B40生物柴油强制掺混是否实施将取决于路测结果。

对于未来的思考:

未来农产品市场的重要讨论将围绕在商品系统性估值下降的背景下,继续去讨论未来全球谷物缺口的一系列问题,而这些多头驱动又是在过去3个月被市场充分咀嚼,在预期中已经被市场淡化,但在现实端又仍旧紧张。

近期北美的天气展望依旧良好,阵雨伴随冷锋从内布拉斯加州延伸到五大湖上游地区。北边阳光明媚但较凉爽,中西部地区东南方向干燥和温暖,这些条件正刺激主产区玉米和大豆的生长。

种植面积报告的公布用相对暧昧的态度公布,一方面极力压低种植面积,一方面留出在八月做预估调整的空间。本次6月预估与3月预估的差异重点在北方的三个重点州,但市场默认未来美国农户将主要新增大豆的种植面积,并提前跟随美麦和美玉米定价,在估值的角度重点观测美豆11合约,1400美分的支撑力度。在交易现实之前,油脂油料的重要机会主要在相对价值的交易上,我们仍旧坚持在2.5以下逐步建立油粕比的多头,阶段上我们理解粕的估值相对较高。

大多数研究过于强调边际信息,从而放弃了对于总量的讨论,因此在波动面前,研究很容易变成墙头草。研究观点定力一定来自于框架,而构建研究框架的柱子来自于对周期的复盘思考,来自于不断试错,不断自我否定后的被挫败强化回忆,也来自于研究员所获得的通识教育。

研究员:田亚雄

期货投资咨询从业证书号:Z0012209

电话:023-81157334

重要声明

本订阅号(微信号:CFC农产品研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的农产品团队依法设立、独立运营的官方订阅号。本订阅号所载内容仅面向《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本报告观点和信息仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则投资者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请投资者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告中资料意见不一致的市场评论和/或观点。本报告发布的内容并非投资决策服务,在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。投资者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com