作者 | 中信建投期货研究发展部 田亚雄

研究助理 汤选澎

本报告完成时间 | 2022年7月1日

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

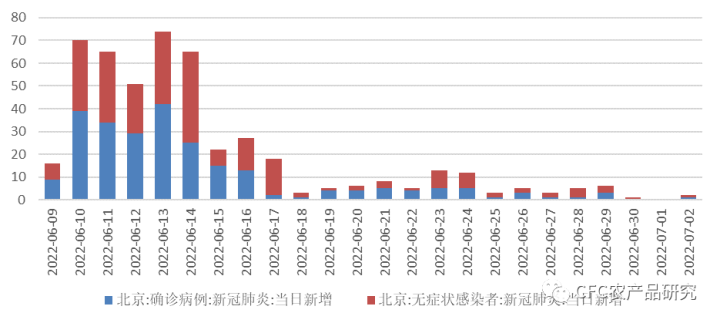

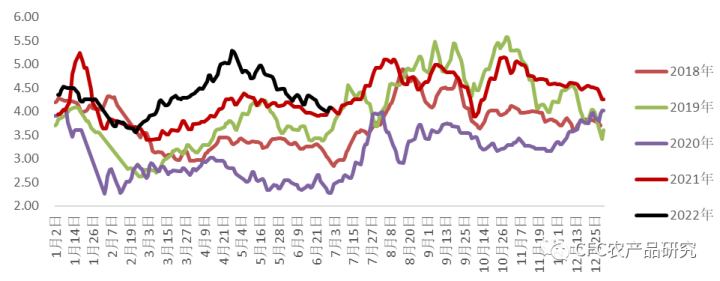

本周蛋价整体下行,主销区的到货量。北京疫情得到控制,价格下降,出货积极,到货量增加;南方补货略增,但是由于梅雨季对于蛋品保存不利,下游拿货谨慎。本周主产区4.08元/斤的均价较上周下降0.21元/斤。主销区均价为4.52元/斤,下降0.23元/斤。近期疫情出现反复,需要注意对商业活动抑制。

数据来源:Wind,卓创资讯,中信建投期货

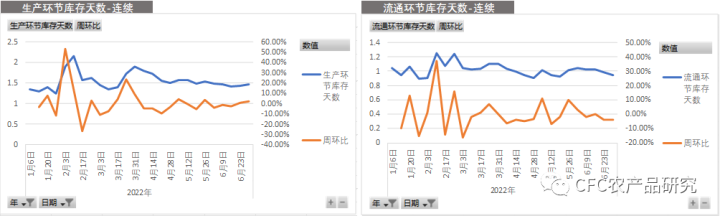

本周整体库存水平分化,生产库存天数增加,流通库存天数下降,东北地区仍受物流影响,生产端库存累积,在当前延淘普遍存在,天气高温高湿的情况下预计下游走货的放缓会给上游带来库存压力。河北库存水平仍处于下降区间,山东生产流通库存水平保持稳定。本周生产环节库存天数1.46天,较上周增2.1%,流通库存下降至0.94天,较上周降低4.08%。

数据来源:Wind,卓创资讯,中信建投期货

本周蛋价下行,走货放缓的结果就是全国整体蛋品销售情况转弱,本周销量7272吨,收益情况来看也较上周降44%。整体收益继续下行,虽然玉米豆粕价格继续下行,但长期收益曲线仍旧表明收益水平下降,如果供应量仍在保持,且蛋价加速下行,下游采购将获得更好的议价权,从而抑制蛋价上行的程度,甚至会出现做缩利润的情况。目前盘面在已经触及规模厂饲料成本的情况下,继续破位需要考虑散户成本。

数据来源:Wind,卓创资讯,中信建投期货

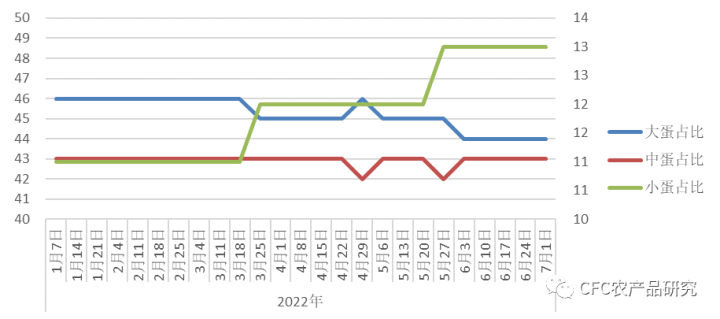

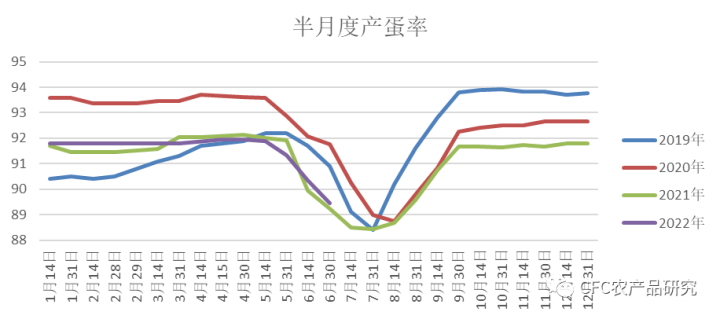

不过本周淘汰水平继续表明养殖户信心仍存,延淘的情绪不减,鸡龄本周稳定,但是同比上升的趋势表明整体鸡龄结构逐渐偏大,反映延淘的出现。不过老蛋比例同比降低,中小码蛋的结构开始增加,年轻鸡结构的扩大意味着对于产蛋率的下行或有抑制,供给难以超预期压降意味着供给减少难度增加。考虑到2-3月补栏开始呈下行趋势,我们也可以通过蛋码结构来观察市场的存栏变化:如果进入7月后期,可以看到小码比例较大蛋比例持续上移,说明补栏的情况要好于预期,反之则说明当前存栏结构中老鸡仍有相当大的比例。这种比例的持续将扩大大码蛋的供应,进一步削弱蛋价,并拉大大-小码蛋的价差水平。考虑到延淘的继续,叠加今夏极端天气的影响,短期延淘对于蛋价的抑制或将改善淘鸡意愿。加速淘汰的兑现对于远月的存栏水平利多可期。

数据来源:Wind,卓创资讯,中信建投期货

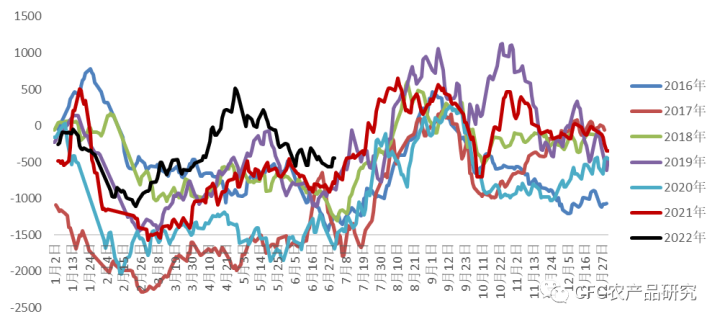

从盘面的角度来看,现货的下移超过了期货的下移速度,体现为9月基差的继续下行,预计后期市场仍然受到需求走弱和天气的影响,预计下周蛋价仍在承压环境中抑制期货的涨幅。预计基差也将呈现震荡偏弱的局面。

数据来源:Wind,卓创资讯,中信建投期货

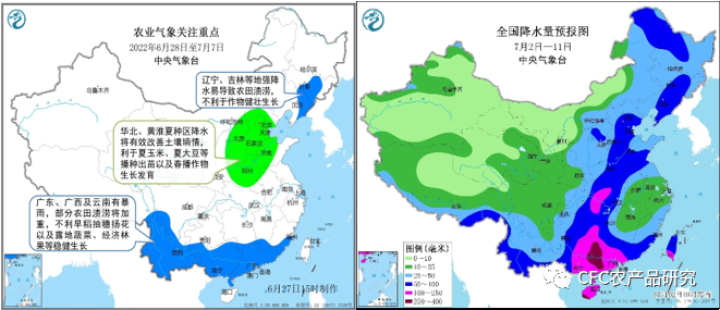

综合上述情况,我们认为下周供给端仍处于释放期,阶段性的需求改善难以改变淘汰偏少的问题,在生产和流通的去库下,预计蛋价仍有震荡偏弱运行的态势。下周开始南方大部地区仍将经历大规模降水,且高温区域也逐渐扩大,对于蛋品的保存难度或将增加。建议观望为主,等待情绪进一步释放再行入场。

数据来源:中央气象台

重要声明:本订阅号(微信号:CFC农产品研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的农产品团队依法设立、独立运营的官方订阅号。本订阅号所载内容仅面向《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本报告观点和信息仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则投资者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请投资者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告中资料意见不一致的市场评论和/或观点。本报告发布的内容并非投资决策服务,在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。投资者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com