文丨一德期货宏观战略部

6月美联储FOMC会议结束后,贵金属“利空出尽”的反弹走势仅维持几日便告结束。特别是自6月中旬以来,在持有成本两端偏强运行的背景下,贵金属呈现持续回落的阴跌走势,金强银弱格局得到极致演绎。在未来两次会议加息预期相对稳定缺乏预期差情况下,金银仍如此弱势,究其原因在于当前市场仅仅是对目前紧缩政策压低通胀预期进行定价,尚未启动对经济放缓定价。

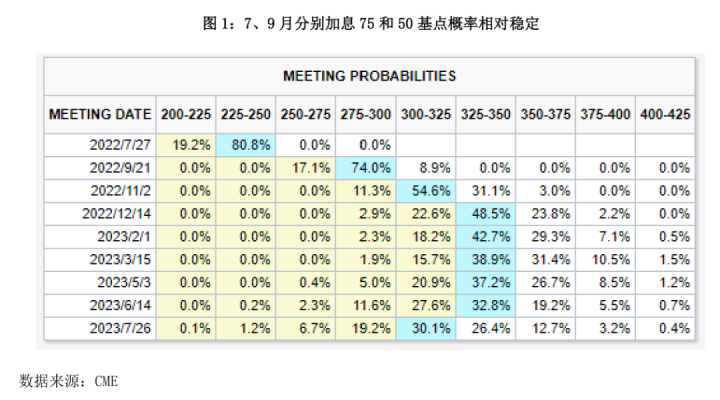

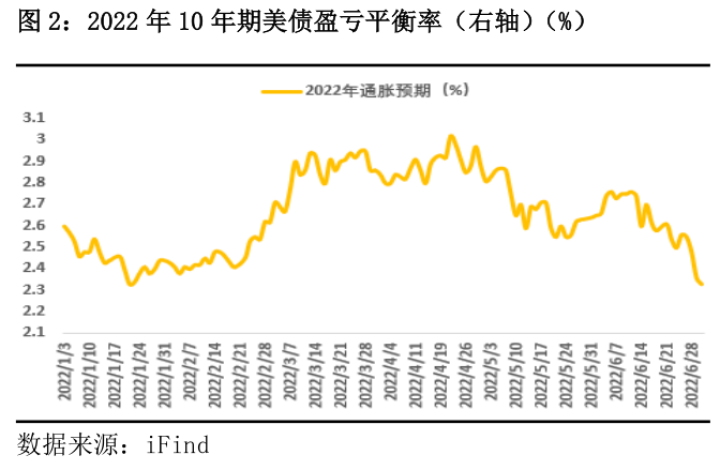

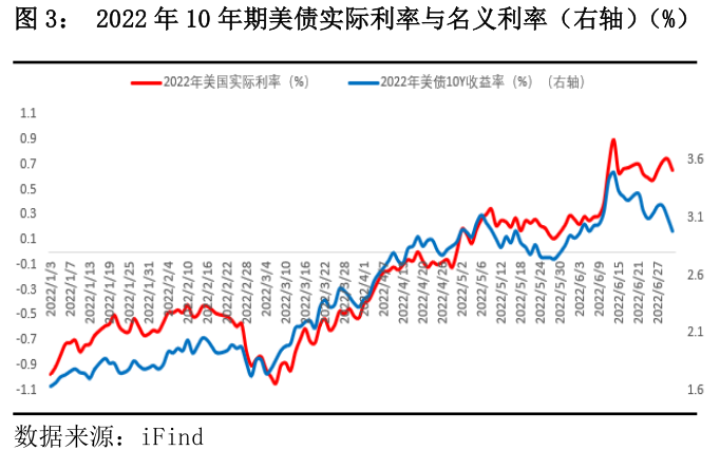

美联储FOMC会议结束以来,由于7月加息75基点及9月加息50基点预期相对稳定,名义利率总体平稳,基本维持在3%一线震荡,但同期10年期美债盈亏平衡通胀率(通胀预期)快速走低,令实际利率稳中有升。上述通胀预期回落为主驱动的实际利率上扬,暗示利率市场在定价联储的激进紧缩策略可以缓解市场居高不下的通胀压力,而非进入定价经济放缓阶段。

回顾上一轮美联储紧缩周期,在加息的过程中美国经济曾出现两轮较为明显的放缓,分别对应:第一次加息前后(2015年6月至2016年6月)和最后一次加息前后(2018年9月至2019年9月)。而在上述两阶段中利率市场和贵金属开启对经济放缓定价主要基于美国GDP增速触及了2.5%这一阈值。历史数据显示,一旦美国经济增速跌至2.5%水平下方并保持下行趋势,则利率市场开始转向对经济放缓进行定价,同期贵金属也完成熊牛转换。一季度,美国GDP不变价折年数同比为3.53%,尽管较去年四季度5.5%水平显著下滑,但仍位于阈值上方,市场转向经济放缓定价驱动不足。而从经济的领先指标以及已公布的高频月度数据情况看,刚刚结束的二季度经济增速继续下滑为大概率事件,则关注的焦点则在于该数据能否跌破上述阈值。

考虑到7月末即将召开的美联储FOMC会议大概率将宣布加息75基点,名义利率在此之前维持高位震荡的可能性偏大,且上述时间节点又与美国二季度GDP增速初值公布的时间(7月28日)重合。因此,在当下“抑制通胀为上而经济放缓尚需确认”的背景下,贵金属持续低迷的走势尚难出现较大改观。

策略上,相对低位暂时回避单边策略,仍可持有做多金银比价组合。

免 责 声 明

本研究报告由一德期货有限公司(以下简称“一德期货”)向其服务对象提供,无意针对或打算违反任何国家、地区或其它法律管辖区域内的法律法规。未经一德期货事先书面授权许可,任何机构或个人不得更改或以任何方式引用、转载、发送、传播或复制本报告。

本报告所载内容及观点基于研究人员认为可信的公开信息或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但一德期货对这些信息的准确性和完整性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,一德期货不就报告中的内容对最终操作建议做出任何担保,不对因使用本报告的材料而导致的损失负任何责任。服务对象不应单纯依靠本报告而取代自身的独立判断。一德期货不对因使用本报告的材料而导致的损失负任何责任。

一德菁菁

微信扫一扫赞赏作者

赞赏

已喜欢,对作者说句悄悄话

取消

发送给作者

发送

最多40字,当前共字

人赞赏

上一页

1/3

下一页