转载和引用内容请注明来源

策略摘要煤焦品种:上半年煤焦基本面坚挺,供不应求使得双焦库存持续去化,但下半年随着国内粗钢产量压减政策的稳步推进和废钢消费的回归,煤焦供需偏紧的格局有望改善。核心观点

策略摘要煤焦品种:上半年煤焦基本面坚挺,供不应求使得双焦库存持续去化,但下半年随着国内粗钢产量压减政策的稳步推进和废钢消费的回归,煤焦供需偏紧的格局有望改善。核心观点

- 市场分析

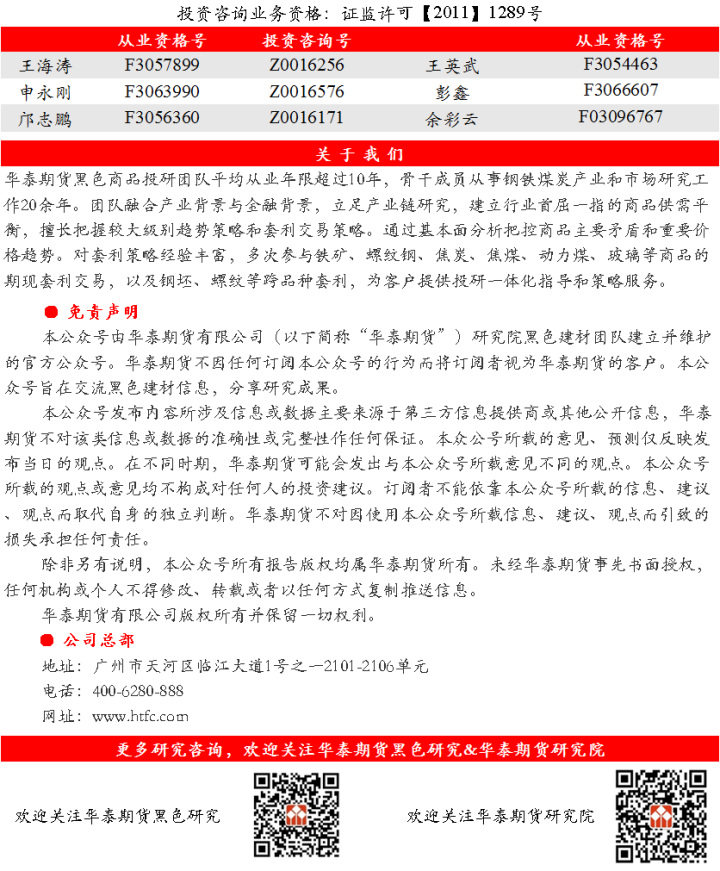

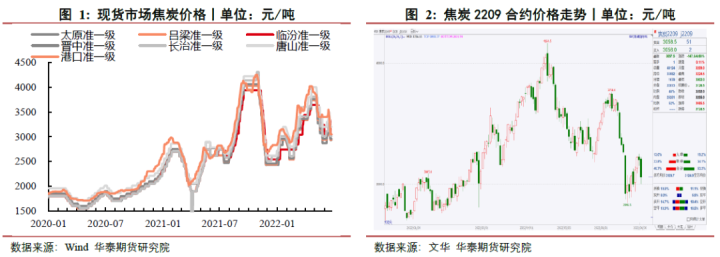

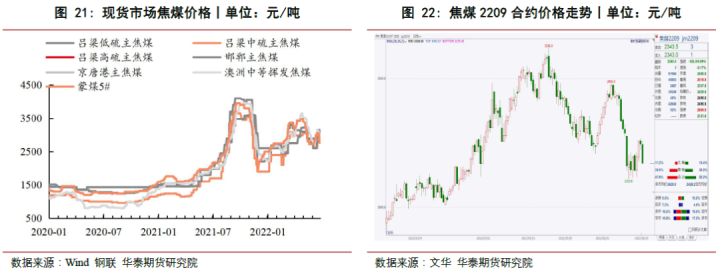

现货开启第二轮提降,盘面焦炭重回年初“起跑线”。2022年以来,焦炭供不应求,表现出持续去库态势,焦炭期现价格也经历大起大落,1-4月份焦炭期货大幅上涨,涨幅超过1400元/吨,4月份压产政策、房地产不佳及疫情接踵而至,钢材需求承压,钢价大幅回落,负反馈作用下,焦炭期现价格大跌近800元/吨。随后期现货小幅反弹,6月中旬,商品全线大跌,焦炭期货跌超800元/吨,而现货市场开启第二轮提降,焦化利润持续亏损,整体焦炭表现弱势,后期重点关注下游消费恢复、钢厂焦化开工以及成本支撑情况。

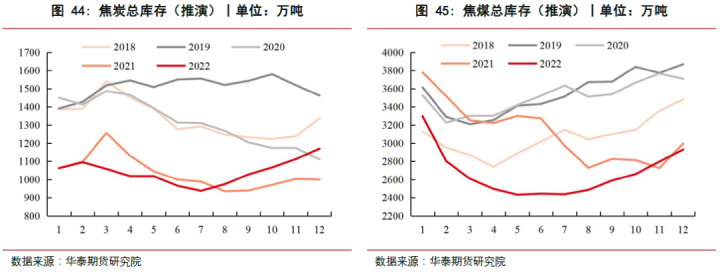

上半年供需良好去库流畅,下半年压产制约或将累库。今年初以来,焦炭供需表现强劲,即便是在历史极低库存的情况下,各环节焦炭库存也是呈现出不同程度的去化,期间俄乌战争的爆发,使得全球煤炭供给受限,从而进一步加剧焦炭供应紧张的问题,在绝对低库存之下,焦炭价格维持高位。而随着钢材价格大幅回落,负反馈作用下,钢厂也将减少焦炭的消耗,而压产政策也将得到落实,预计下半年焦炭供需格局将逐步从偏紧转为宽松。因此下半年焦炭总库存有望见底回升。

现货情绪反复,盘面焦煤大起大落。2022年上半年焦煤供应持续短缺,俄乌战争也加剧了供给不足的问题,焦煤供不应求的局面始终没有得到缓解,也促使焦煤库存持续去化,1-4月份焦煤期现价格均出现大幅上涨超过1000元/吨,涨幅近50%。4月份市场急转直下,由于压产政策及钢材消费不佳,市场对于原料焦煤需求的担忧升温,负反馈作用下,焦煤期货价格率先大幅下挫800元/吨,尽管焦煤总库存已至历史极低水平,但焦煤期货价格的崩跌也引发焦煤现货市场的恐慌情绪,各煤种出现明显回落,跌幅500-600元/吨左右。随后焦煤期现货再度反弹,但市场疲态尽显,6月中旬,黑色商品全线大跌,焦煤期货再度大幅下挫700元/吨。现货方面,炼焦煤市场情绪转弱,不同煤种价格有所回落,后期市场将维持弱势运行。

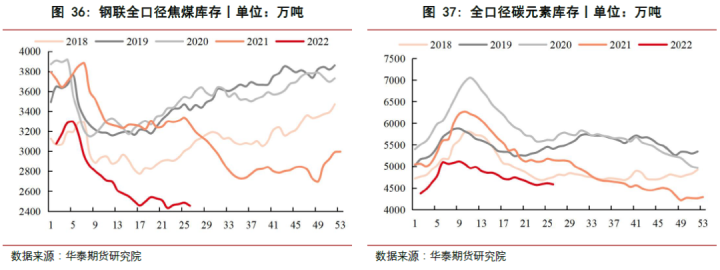

上半年供给紧张大幅去库,下半年供需改善小幅累库。自去年11月以来,国内钢材消费环比回升,带动原料消费大幅增加。通过对钢联全口径焦煤库存和“碳元素”库存数据监测,尽管今年上半年钢材消费不佳,但钢材产量降幅并没有市场想象中的大,反而在消费淡季出现原料焦煤库存和“碳元素”库存的持续快速去库,库存绝对水平大幅低于往年同期,其中焦煤库存更是创历史最低库存。下半年,我们认为国内粗钢产量压减政策将稳步推进,同时废钢供给也将回归,那么原料焦煤供需偏紧的格局有望改善。

压产背景下,煤焦供需格局改善。在全年粗钢产量压降背景下,下半年废钢供给和消费的增加,意味着对炉料将产生一定的替代作用,也将对煤焦消费产生一定影响。而在压产条件下,对煤焦库存进行推演(可将双焦库存看成一个整体),可以看到煤焦供需格局改善,下半年开始,焦炭和焦煤库存都将有所累库。

- 策略

中期做多钢厂利润

- 风险

全球经济形势,地产及宏观经济改善情况、全国疫情变化、俄乌战争影响、压产政策推进不及市场预期等。

报告全文

一、焦炭价格:现货开启第二轮提降,期货重回年初“起跑线”

1.1 现货开启第二轮提降,盘面焦炭重回年初“起跑线”

2022年以来,原料焦煤供应持续短缺,无论是国产焦煤还是进口焦煤都没有明显的增量,同时俄乌战争的爆发也进一步加剧了焦煤供给紧缺问题,从而影响整体焦炭的供应,而需求端,随着冬奥会、采暖季限产的结束,以及唐山疫情的好转,全国生铁产量持续回升,对焦炭需求形成支撑,供不应求的格局促使焦炭现货进入持续的去库阶段,1-4月份焦炭期现价格均出现大幅上涨,其中焦炭09合约价格上涨超过1400元/吨,涨幅近50%。现货更是开启了6轮提涨,累计上涨1200元/吨。

直到4月份,国家发改委明确继续开展2022年全国粗钢产量压减工作,并向各地下发2022年粗钢产量压减考核基数核对工作通知,据了解多个省份已获悉,要求进行不同程度的粗钢产量压减工作。同时,房地产及全国多地的疫情迟迟没有好转使得钢材需求持续承压,钢材价格大幅回落,负反馈作用下,焦炭价格也大幅下跌。4月中焦炭盘面价格冲高回落,短短一个月,焦炭09合约盘面价格下跌接近1000元/吨。现货也出现4轮降价,跌幅800元/吨。随后焦炭期现货均出现小幅反弹,6月中旬,黑色商品全线大跌,焦炭期货也再度大幅下挫,仅8个交易日,焦炭09合约下跌近800元/吨,现货方面,第一轮300元的提降已然落实,焦化利润迅速转亏,第二轮提降也已经提出,预计焦炭市场延续弱势运行,后期重点关注下游消费恢复、钢厂焦化开工以及成本支撑情况。

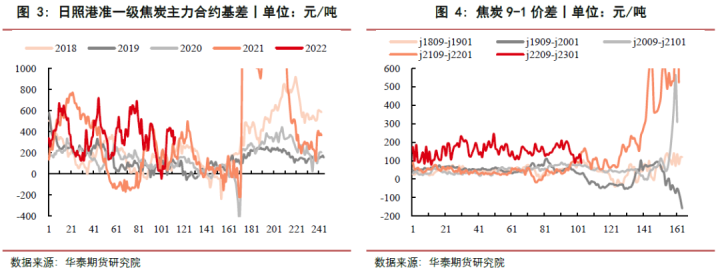

1.2 期货快速下跌,近月焦炭主力合约基差大幅走阔,月差收缩

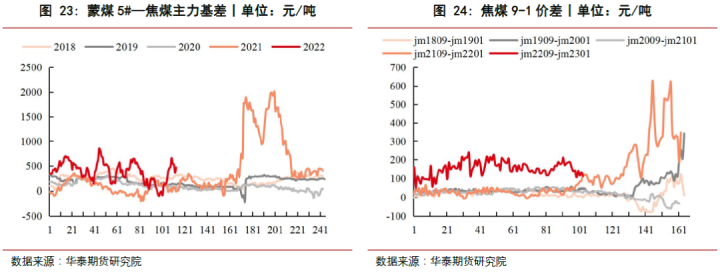

今年上半年焦炭主力合约基差表现强于往年,整体波动也相对较大,基本在0-600元/吨区间大幅震荡运行,近期随着焦炭盘面价格快速回落,近月焦炭主力合约基差大幅走阔。

同时,1-4月份焦炭供需偏强,9-1价差表现出近强远弱格局,4月份开始,由于压产政策及钢厂亏损主动减产导致近月焦炭走弱,9-1价差明显收缩。

1.3 焦化利润微薄,当前处于亏损状态

今年焦化利润整体相对微薄,甚至部分时间处于亏损状态,4-5月焦化利润修复改善,近期随着钢厂亏损扩大,负反馈作用下,焦炭价格继续下跌,使得焦化亏损进一步扩大。

二、焦炭供需:上半年供需良好去库流畅,下半年压产制约或将累库

2.1 供给:低利润抑制供给,焦炭产量释放缓慢

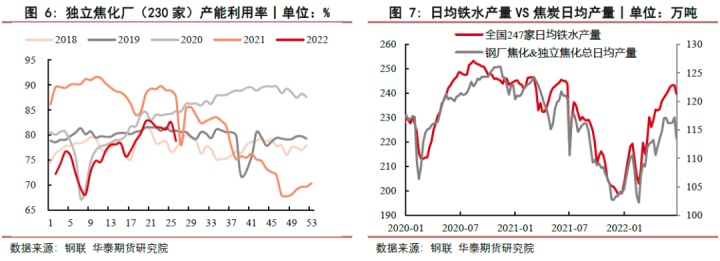

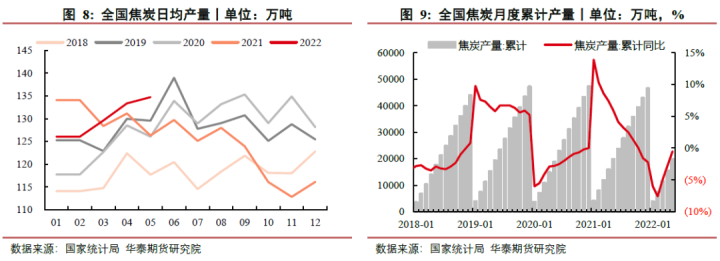

2022年春节过后,焦企开工出现回升趋势,但回升幅度及速度都较为缓慢,处于同期较低水平,主要由于快速上涨的炼焦煤价格,使得多数焦企利润微薄,从而压制焦企开工的积极性。1-4月份,国内焦炭产量较去年同期下降348万吨,减2.7%。

5月份随着唐山疫情的好转及生铁产量的大幅提升,焦炭产量也同步大幅回升至4176万吨,当月同比增幅5..9%,达到近年较高水平。因此,1-5月份,国内焦炭产量较去年同期下降17万吨,减0.5%,降幅明显收窄。

从焦化产能来看,经历了过去几年4.3米焦炉的淘汰及新焦炉的投产,焦炭产能较为充足,产能结构也得到优化,截止5月底,全国冶金焦在产产能55345万吨,其中碳化室高度4.3米及以下(含热回收焦炉)产能约12628万吨,5.5米及以上产能约42717万吨。从4.3米及以下焦化产能去化情况来看,目前山东、河南及河北已完成或基本完成4.3米焦炉去化任务。后期,焦化产能去化将集中在山西和内蒙古等地。

2022年焦化产能仍然维持增长态势,总量相对充足,而焦化产能是否能有效转化为产量更多取决于焦化利润。截至6月中旬,2022年已淘汰焦化产能600万吨,新增1933万吨,净新增1333万吨;预计2022年全年淘汰5008万吨,新增6905万吨,净新增1897万吨。(2021年已淘汰焦化产能2326万吨,新增4928万吨,净新增2602万吨)。

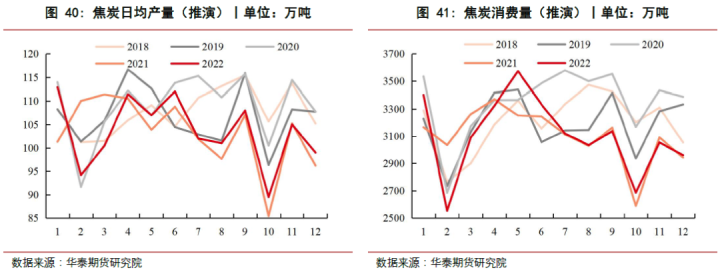

今年以来,由于焦化利润相对微薄,甚至部分时间处于亏损状态,焦化产能无法有效转化为产量,尤其是一季度焦炭产量同比明显减少。4-5月焦化利润修复改善,焦炭产量增幅明显。而6月份,钢材价格大幅回落,钢厂陷入亏损阶段,叠加钢材需求恢复缓慢,进一步拖累钢材价格,负反馈作用下,钢厂也将减少焦炭的消耗,同时下半年粗钢压减任务将展开落实,预计下半年焦炭产量大概率出现同环比下降的情况。

2.2 需求:焦炭消费强劲,出口表现亮眼,下半年继续关注压产

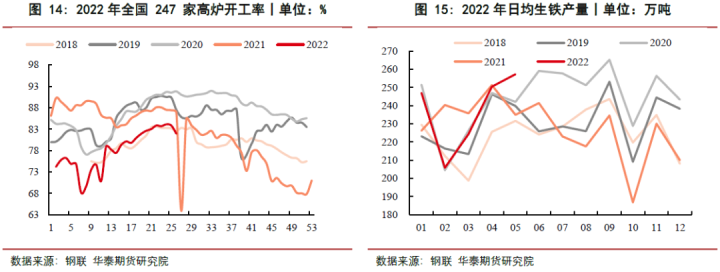

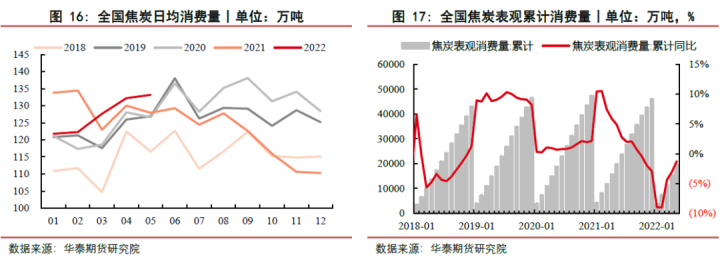

根据华泰期货研究院测算,2022年1-5月,全国粗钢产量同比大降4.4%,而生铁产量同比基本持平,其中5月份生铁产量7,967万吨,同比大幅增长9.4%,造成这一现象的最重要原因是短流程粗钢产量的大幅减少,从而间接增加了长流程粗钢的产量,使得焦炭消费表现强劲。据华泰期货研究院测算,2022年1-5月,国内焦炭表观消费量1.94亿吨,累计同比下降1.3%;其中,高炉及烧结用焦炭累计消费1.59亿吨,同比微降0.90%。

年初全国多地疫情导致国内废钢回收受到明显影响,废钢供给出现短缺,高价废钢使得铁水具有较好的性价比,在钢厂低利润甚至亏损的情况下,钢厂加大生铁产量,铁矿石消费环比增加,据测算,1-4月份我国废钢消费同比下降1400万吨,5月当月,废钢消费同比大降24%,这样使得1-5月份,国内废钢消费同比减少2200万吨。以1-4月份1400万吨废钢减量为例,这意味着需要增加1400万吨生铁来弥补这一缺口,相当于增加2300万吨的铁矿石和近700万吨的焦炭消费,带来了焦炭库存的连续去化。

5月份,国内生铁产量260万吨,达到了往年的高位水平。但受房地产及疫情的拖累,钢材需求持续承压,钢材价格大幅回落,负反馈作用下,钢厂也将减少焦炭的消耗。对于下半年,我们认为无论是钢厂亏损减产,还是压产政策带来的减产,都将使得铁水产量环比出现明显的下降,从而焦炭消费呈现环比下滑态势,除非后期钢材消费大幅改善,带动钢厂生产的积极性,一定程度上或能减缓焦炭消费的下滑幅度。

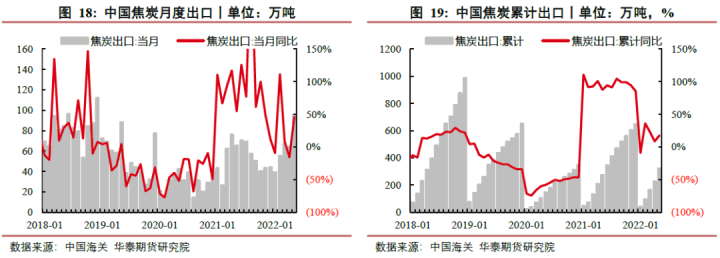

出口方面,海外能源紧张及俄乌战争使得我国焦炭出口表现亮眼。1-5月份,海外加大对我国焦炭资源的进口,中国累计出口焦炭320万吨,同比增长17.6%;中国进口焦炭24万吨,同比大幅下降69.70%;净出口296万吨,同比增长54.70%,分流了国内焦炭的资源供给,预计下半年焦炭出口仍然是相对乐观。

综合来看,下半年压产政策将压制钢材供给,总量上制约焦炭消费,另外,随着下半年废钢供给回升,短流程粗钢产量将有所恢复,这将部分替代长流程粗钢的产量,从而替代部分焦炭消费,因此我们认为下半年整体焦炭消费将呈现逐步回落态势。

2.3 库存:低位去库态势或扭转,焦炭库存将见底回升

根据我们的研究,焦炭库存和焦炭现货价格呈现明显的反向关系。今年初以来,焦炭供需表现强劲,即便是在历史极低库存的情况下,各环节焦炭库存也是呈现出不同程度的去化,期间俄乌战争的爆发,使得全球煤炭供给受限,从而进一步加剧焦炭供应紧张的问题,在绝对低库存之下,焦炭价格维持高位。

而目前钢材需求表现不佳,钢材价格大幅回落,负反馈作用下,钢厂也将减少焦炭的消耗,而压产政策也将得到落实,预计下半年焦炭供需格局将逐步从偏紧转为宽松。因此下半年焦炭总库存有望见底回升。

三、焦煤价格:现货情绪反复,盘面焦煤大起大落

3.1 现货情绪反复,盘面焦煤大起大落

2022年上半年焦煤供应持续短缺,俄乌战争也加剧了供给不足的问题,焦煤供不应求的局面始终没有得到缓解,也促使焦煤库存持续去化,1-4月份焦煤期现价格均出现大幅上涨,其中焦煤09合约价格上涨超过1000元/吨,涨幅近50%。现货各煤种也是呈现不同程度的大幅上涨,累计涨幅在1100-1500元/吨不等。

随着4月份压产任务的部署及全国疫情的多点散发,钢材消费承压下行,市场对于原料焦煤需求的担忧升温,负反馈作用下,焦煤期货价格率先大幅下挫,一个月时间焦煤09合约下跌近800元/吨,尽管焦煤总库存已至历史极低水平,但焦煤期货价格的崩跌也引发焦煤现货市场的恐慌情绪,各煤种出现明显回落,跌幅500-600元/吨左右。随后焦煤期现货再度反弹,但市场疲态尽显,6月中旬,黑色商品全线大跌,焦煤期货再度大幅下挫,仅8个交易日,焦煤09合约下跌近700元/吨。现货方面,炼焦煤市场情绪转弱,不同煤种价格有所回落,后期市场将维持弱势运行。

3.2 期货快速下跌,近月焦煤主力合约基差大幅走阔,月差收缩

今年上半年焦煤主力合约基差表现略强于往年,基本在0-500元/吨区间大幅震荡运行,近期随着焦煤盘面价格快速回落,近月焦煤主力合约基差大幅走阔。

同时,1-4月份焦煤供需偏强,9-1价差表现出近强远弱格局,4月份开始,由于压产政策及钢厂亏损主动减产导致近月焦煤走弱,9-1价差明显收缩。

3.3 焦煤利润大幅走高,持续维持较高水平

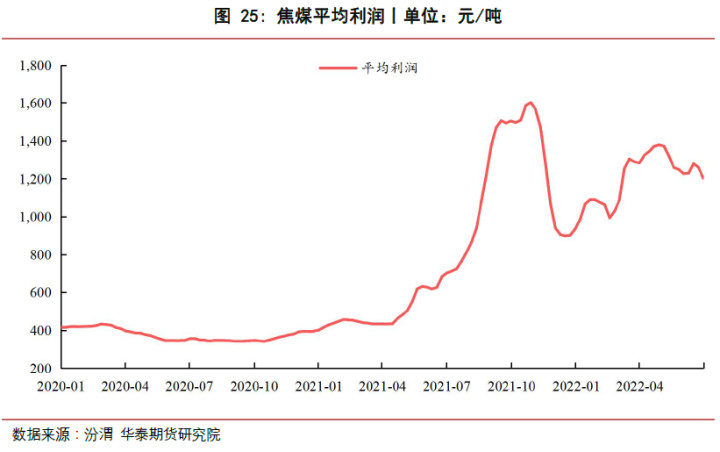

2022年上半年我国焦煤供应维持相对偏紧状态,俄乌战争使得本就短缺的焦煤资源更加紧张,因此黑色产业内利润均被焦煤侵蚀,焦煤平均利润处于1000元/吨以上的高位。

四、焦煤供需:上半年供给紧张大幅去库,下半年供需改善小幅累库

4.1 供给:供应相对偏紧,后续有望缓解

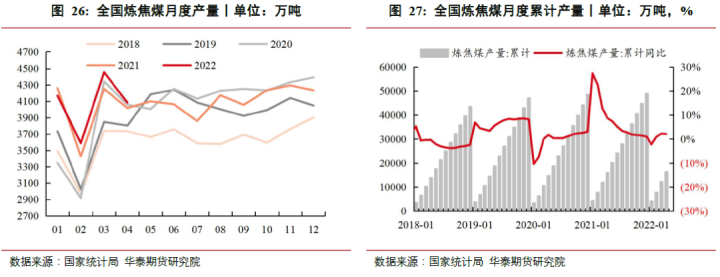

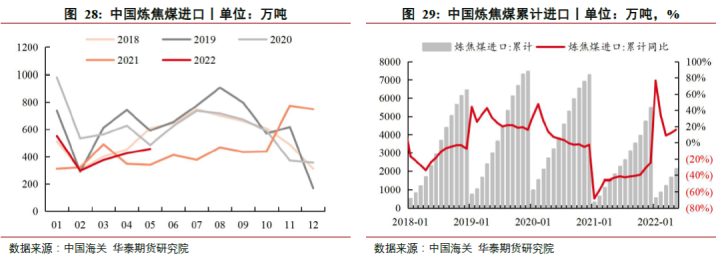

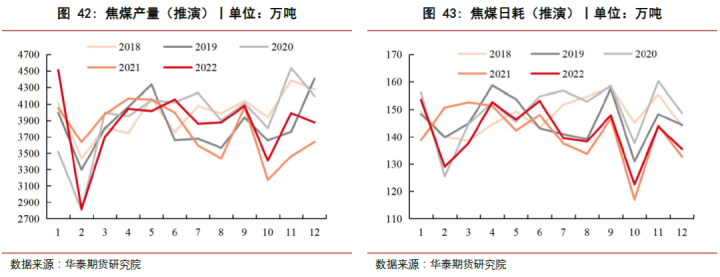

2022年上半年我国焦煤供应维持相对偏紧状态,俄乌战争又加剧全球煤炭资源紧张的问题,从而影响海外炼焦煤资源。国内方面,统计局数据显示1-4月份焦煤生产1.63亿吨,同比增长2.10%,由于各地区不定期会有安全、环保减产,整体国产焦煤释放空间有限。而据华泰期货研究院测算,1-5月份我国炼焦煤(不含供燃煤)1.91亿吨,同比下降841万吨或-4.20%;进口方面,前两个月进口炼焦煤持续低迷,3月后随着蒙煤和俄煤的进口增加,环比有所改善,但由于澳煤进口的缺失,我国进口炼焦煤的补充始终处于相对低位,海关数据显示,1-5月份我国进口炼焦煤2,108万吨,累计同比增长293万吨或16.20%。

对于下半年,我们认为焦煤供给将有所回升,预计同比增量将达到1250万吨,其中随着煤炭保供国产焦煤将逐渐增加,预计同比增量达到1720万吨,进口炼焦煤也将环比小幅回升,但同比微降475万吨,其中蒙煤和俄煤供需增量,澳煤维持零通关。

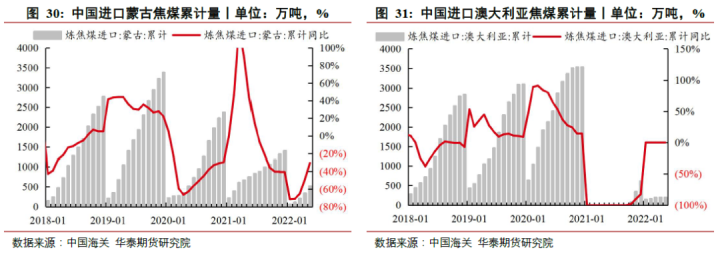

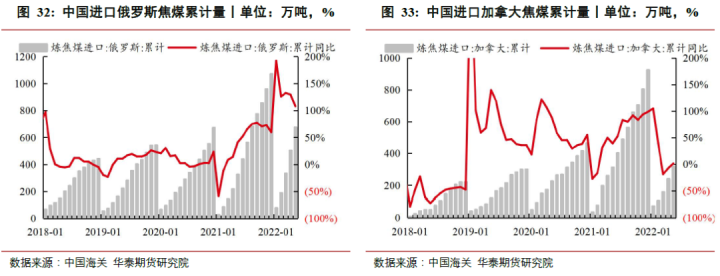

焦煤进口分国别来看:自2020年中澳关系恶化以来,澳煤进口量呈现环比递减趋势。早前压港澳煤从去年10月份开始通关至今年三月份结束,累计通关澳煤817万吨,其中200万吨于今年1-3月份完成通关,预计后期澳煤进口仍将维持零值;蒙煤方面,受防疫政策影响,1-5月份进口蒙煤下降至521万吨,较去年大降229万吨。后期,随着防疫政策的有效推进和策克口岸短途运输的重启,进口蒙煤有望增加;受俄乌战争影响,欧美等国加大对俄罗斯制裁,致使俄罗斯焦煤出口中国表现亮眼,1-5月份累计进口俄罗斯焦煤675万吨,较去年同期大增350万吨或107.9%,在俄乌战争未结束之前,料俄罗斯焦煤进口仍将维持高位;加拿大焦煤进口表现中规中矩,1-5月累计同比增长1.30%至318万吨;除此四国外,中国进口其它国家合计394万吨,同比下降7.60%。

4.2 需求:压产政策压制,需求环比下滑

2022年春节后焦企开工环比回升,但回升幅度及速度都较为缓慢,处于同期较低水平,同时,快速上涨的炼焦煤价格导致多数焦企利润微薄,从而压制焦企开工的积极性,在此情况下,焦煤的消费也受到一定抑制,据华泰期货研究院测算,1-4月份焦煤消费量为1.72亿吨,同比下滑572万吨,减3.2%。

5月份随着唐山疫情的好转,原料运输恢复,下游生铁和焦炭产量大幅提升,带动焦煤消费环比大幅改善,5月当月焦煤消费量为4536万吨,同比增2.8%。因此,1-5月份焦煤消费量为2.17亿吨,同比下滑452万吨,减2%,降幅明显收窄。

4.3 库存:低库存持续去化,后续有望缓解

自去年11月以来,国内钢材消费环比回升,带动原料消费大幅增加。通过对钢联全口径焦煤库存和“碳元素”库存数据监测,尽管今年上半年钢材消费不佳,但钢材产量降幅并没有市场想象中的大,反而在消费淡季出现原料焦煤库存和“碳元素”库存的持续快速去库,库存绝对水平大幅低于往年同期,其中焦煤库存更是创历史最低库存。

下半年,我们认为国内粗钢产量压减政策将稳步推进,同时废钢供给也将回归,那么原料焦煤供需偏紧的格局有望改善。

五、下半年煤焦供需格局展望

在全年粗钢产量压减的背景下,我们认为下半年煤焦供需格局将有所改善,焦炭和焦煤库存都将有所累库。参照2021年压产时间线,全国粗钢产量压减政策从7月份起开始实施,据华泰期货研究院平衡表测算,预计7-12月份日均粗钢产量将从6月303万吨降至286万吨,环比降幅达到17万吨,同比增7万吨;日均铁水产量将从6月248万吨至219万吨,环比降幅达到29万吨,同比增2万吨。

基于压产和钢材消费中性偏乐观的假设下,对煤焦供应端做出假设:

√ 钢材消费2022年H1下降4.6%,H2增2.2%,全年下降1.0%;钢材产量2022年H1下降4.5%,H2增3.2%,全年微降0.9%

√ 1-5月国内生铁产量基本持平,H1生铁产量微增122万吨,H2增376万吨,全年产量增近500万吨,或0.6%,折铁矿石消费增加1,350万吨

√ 1-5月国内废钢消费降低2,000万吨左右,预计H1降2,700+,H2废钢消费有所回升同比增近1,400万吨,全年废钢消费降近1,100万吨

√ 1-5月全国焦煤(不含供燃煤)产量减少841万吨,在乐观条件下预计全国焦煤产量增加1,024万吨;1-5月焦炭产量(炼铁)减少298万吨,预计焦炭产量全年增加140万吨

√ 1-5月焦煤进口增加236万吨,H1增加221万吨,或-5.7%;考虑到去年下半年进口澳煤通关,H2微降165万吨,全年进口焦煤减少254万吨;焦炭净出口全年增193万吨

√ 1-5月份焦煤消费减少452万吨,焦炭消费减少145万吨;预估全年焦煤消费微增187万吨,焦炭消费(炼铁)基本持平

基于压产条件下,对煤焦库存进行推演(可将双焦库存看成一个整体),可以看到煤焦供需格局改善,下半年开始,焦炭和焦煤库存都将有所累库。

六、总结

现货开启第二轮提降,盘面焦炭重回年初“起跑线”。2022年以来,焦炭供不应求,表现出持续去库态势,焦炭期现价格也经历大起大落,1-4月份焦炭期货大幅上涨,涨幅超过1400元/吨,4月份压产政策、房地产不佳及疫情接踵而至,钢材需求承压,钢价大幅回落,负反馈作用下,焦炭期现价格大跌近800元/吨。随后期现货小幅反弹,6月中旬,商品全线大跌,焦炭期货跌超800元/吨,而现货市场开启第二轮提降,焦化利润持续亏损,整体焦炭表现弱势,后期重点关注下游消费恢复、钢厂焦化开工以及成本支撑情况。

上半年供需良好去库流畅,下半年压产制约或将累库。今年初以来,焦炭供需表现强劲,即便是在历史极低库存的情况下,各环节焦炭库存也是呈现出不同程度的去化,期间俄乌战争的爆发,使得全球煤炭供给受限,从而进一步加剧焦炭供应紧张的问题,在绝对低库存之下,焦炭价格维持高位。而随着钢材价格大幅回落,负反馈作用下,钢厂也将减少焦炭的消耗,而压产政策也将得到落实,预计下半年焦炭供需格局将逐步从偏紧转为宽松。因此下半年焦炭总库存有望见底回升。

现货情绪反复,盘面焦煤大起大落。2022年上半年焦煤供应持续短缺,俄乌战争也加剧了供给不足的问题,焦煤供不应求的局面始终没有得到缓解,也促使焦煤库存持续去化,1-4月份焦煤期现价格均出现大幅上涨超过1000元/吨,涨幅近50%。4月份市场急转直下,由于压产政策及钢材消费不佳,市场对于原料焦煤需求的担忧升温,负反馈作用下,焦煤期货价格率先大幅下挫800元/吨,尽管焦煤总库存已至历史极低水平,但焦煤期货价格的崩跌也引发焦煤现货市场的恐慌情绪,各煤种出现明显回落,跌幅500-600元/吨左右。随后焦煤期现货再度反弹,但市场疲态尽显,6月中旬,黑色商品全线大跌,焦煤期货再度大幅下挫700元/吨。现货方面,炼焦煤市场情绪转弱,不同煤种价格有所回落,后期市场将维持弱势运行。

上半年供给紧张大幅去库,下半年供需改善小幅累库。自去年11月以来,国内钢材消费环比回升,带动原料消费大幅增加。通过对钢联全口径焦煤库存和“碳元素”库存数据监测,尽管今年上半年钢材消费不佳,但钢材产量降幅并没有市场想象中的大,反而在消费淡季出现原料焦煤库存和“碳元素”库存的持续快速去库,库存绝对水平大幅低于往年同期,其中焦煤库存更是创历史最低库存。下半年,我们认为国内粗钢产量压减政策将稳步推进,同时废钢供给也将回归,那么原料焦煤供需偏紧的格局有望改善。

压产背景下,煤焦供需格局改善。在全年粗钢产量压降背景下,下半年废钢供给和消费的增加,意味着对炉料将产生一定的替代作用,也将对煤焦消费产生一定影响。而在压产条件下,对煤焦库存进行推演(可将双焦库存看成一个整体),可以看到煤焦供需格局改善,下半年开始,焦炭和焦煤库存都将有所累库。

■ 策略

中期做多钢厂利润

■ 风险

全球经济形势,地产及宏观经济改善情况、全国疫情变化、俄乌战争影响、压产政策推进不及市场预期等。

往期推荐

【压产系列专题4】压产政策再起风 煤焦供需紧张格局缓解

【压产系列专题3】压产将至冷修难期 多螺空玻正当时

【压产系列专题2】产业政策再调整 铁矿偏紧的格局有望得到扭转

【压产系列专题1】压产政策开启 黑色产业结构再优化

【黑色专题】从铁平衡角度 废钢主动减 生铁被动补

【钢材专题】粗钢压减不在量 而是给钢材供给封顶

【铁矿专题】供给连续收缩 铁矿前景依然乐观

【纯碱专题】光伏装机再加码 纯碱消费展望更为乐观

【纯碱专题】光伏装机超预期 纯碱行情未来可期

【铁矿专题】印度上调出口关税 全球铁元素供给越发紧张

【钢材专题】疫情改变格局 中国钢材消费结构大转变

【纯碱专题】光伏投产开始发力,纯碱供需持续向好

【钢材专题】消费结构大幅优化 疫情造就钢材消费危中有机

【焦煤专题】新版焦煤期货合约和交割变化解析

【钢铁专题】俄乌战争引发全球钢铁短缺

【焦煤专题】俄煤供给丢失加剧碳元素紧缺 矛盾凸显

【铁矿专题】内忧解困外患承压 后市铁矿有望向好

【纯碱专题】玻璃需求低迷 纯碱回调整理

【铁合金专题】俄乌战争合金供给下降有望进一步改善供需

【钢材专题】过磅变理计,关注钢材月间差套利机会