转载和引用内容请注明来源

策略摘要下半年动力煤供给预计将维持较高水平,需求将形成环比改善,供需矛盾较去年同期明显缓解,但结构性问题依旧存在,同时由于全球能源价格高企,动力煤价格大概率将维持高位震荡。核心观点

策略摘要下半年动力煤供给预计将维持较高水平,需求将形成环比改善,供需矛盾较去年同期明显缓解,但结构性问题依旧存在,同时由于全球能源价格高企,动力煤价格大概率将维持高位震荡。核心观点

- 市场分析

今年上半年发改委对煤炭价格进行指导,陆续对长协价格和市场价格进行了限价要求,将港口价格上限限制在1155元/吨以下,长协价格区间限定在570-770元/吨,并要求煤矿加大力度保证长协覆盖率和履约率。与此同时,全球能源价格大幅飙升,海外动力煤价格从年初低价上涨150%-200%左右,达到350美元/吨-400美元/吨,国内动力煤也随着国际煤价同步上涨。与现货价格大幅波动相比,动力煤期货自去年四季度受到交易所的严格管制以来,流动性几乎丧失,价格波动仅200点左右,对于市场的参考意义也所剩无几。

动力煤价格与天然气价格相关度较高,目前来看,天然气价格恐仍将维持相对高位。下半年产量预计仍将维持较高水平,消费预计将形成环比改善,考虑到后期水电对于火电的替代作用和经济改善对于动力煤的需求,下半年供需基本维持动态平衡,动力煤价格预计保持高位震荡的格局。

煤炭产量很大程度受到国内政策的影响,自去年保供政策执行以来,政府共核准3亿吨左右的煤炭产能,根据统计局数据,1-5月份全国原煤产量18.14亿吨,同比增长11.9%,今年3月中旬,发改委开启新一轮煤炭保供工作,要求年内再释放3亿吨的煤炭产能,日产量达到1260万吨。从目前上报的项目来看,多以新建设项目为主,因此今年3亿吨的新增产能难度远大于去年四季度,1-5月份全国日产距离1226万吨(除央企外)的目标任务,仍然有40万吨的日产差距。

未来国内煤炭产量仍然取决于政策,目前鄂尔多斯地区已经公布了《煤炭增产保供稳价工作实施方案》,要求煤炭日产增至290万吨,近日山西地区发布《山西省煤炭增产保供和产能新增方案》,要求2022年比2021年增加煤炭产量1.07亿吨,全年达到13亿吨,2023年比2022年再增加煤炭产量5000万吨,全年达到13.5亿吨。总体而言,下半年内蒙地区增产幅度极为关键,保守预计下半年动力煤产量大概率将保持3%左右的增速。由于政府仍然以保供电厂作为主要的工作,下半年动力煤结构性问题大概率依旧存在,同时目前国内铁路运力也是制约动力煤实际供应的关键问题。

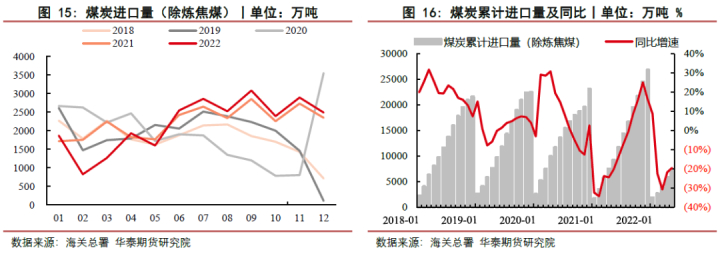

今年上半年煤炭进口量受国内外进出口政策和俄乌战争影响呈现明显的减量,今年1-5月份国内进口煤炭(除炼焦煤)7488万吨,较去年同期减少19.5%,澳大利亚昆士兰州政府宣布实行累计税制,大约提升动力煤和炼焦煤税费40美元/吨,短期来看对于我国进口煤影响有限,但是从中长期来看,将抬升全球煤价,进一步加剧全球煤炭紧张格局。

下半年来看,国内进口煤增量主要依靠俄罗斯和蒙古,但目前受制于俄罗斯境内铁路运力影响,恐实际增量低于俄罗斯宣传的出口量,未来蒙煤进口量能否形成明显增量,仍然取决于疫情和双边关系的改善。近期许多欧洲国家开始重新启动或延迟关闭燃煤发电厂,印度等亚洲国家也面临严重的煤炭短缺问题,因此下半年海外对于煤炭需求将保持较高水平,从而间接减少国内煤炭进口。总体来看,下半年进口煤较上半年缓解程度有限,仍然可能对于国内供给形成负贡献,另外去年年底部分港口澳煤允许通关,今年下半年这部分减量也需要考虑在内。

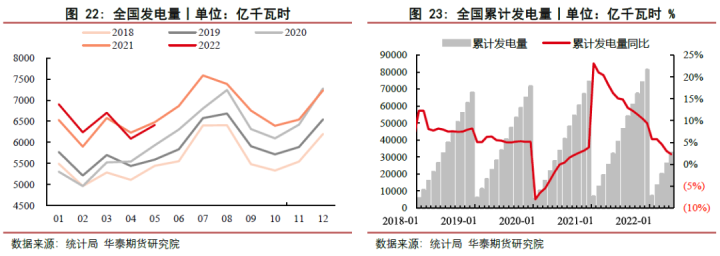

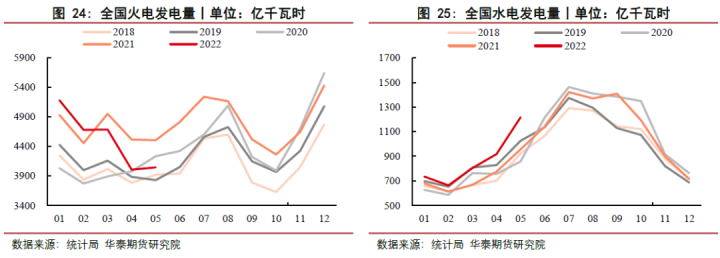

今年动力煤需求受到疫情影响十分明显,新能源需求和出口高增速对于电力需求形成明显正反馈,弥补了由于疫情导致的电力需求大幅下滑。根据统计局数据,1-5月份全国发电量32484亿千瓦时,同比增长2.2%,1-5月份全国火电发电量22712亿千瓦时,同比减少3.0%,1-5月份全国水电发电量4346亿千瓦时,同比增长17.9%,1-4月份电力行业动力煤消费量74311万吨,同比增长0.6%。非电煤需求整体看表现不佳,1-4月份全国动力煤消费量12.01亿吨,同比减少1.0%。

今年上半年动力煤库存呈现明显的季节性表现,但是由于保电厂需求政策的存在,电厂库存回升明显较快,目前已远高于同期水平,而港口库存仅略高于去年水平。下半年考虑到动力煤供给仍将保持较高水平,而需求虽然环比改善,但同比回升幅度有限,因此库存基本维持季节性变化,但整体库存高度较去年同期应有明显提升,库存的结构性问题大概率依旧存在,同时高低卡煤的不匹配问题,也将继续影响库存结构。

- 策略

中性

- 风险

煤炭保供政策退出,全球能源价格大幅下降,国内经济出现明显下滑,煤矿安全事故爆发。

报告全文

一、能源价格居高不下 后市煤价高位震荡

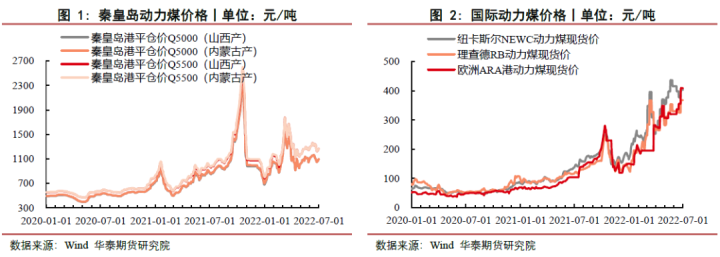

今年上半年动力煤价格呈现明显的高位震荡的局面,在去年四季度动力煤保供政策的作用下,动力煤价格从2500元/吨左右的高价跌至800元/吨,进入今年年初之后,动力煤需求达到高点,而产量在保供政策下已基本达到瓶颈,因此价格再度进入上升通道,从年初800元/吨涨至3月份中旬的1750元/吨左右的高价。伴随着价格的上涨,2月下旬发改委就开始对煤炭价格进行指导,之后陆续对长协价格和市场价格进行了限价要求,将港口价格上限限制在1155元/吨以下,长协价格区间限定在570-770元/吨,并要求煤矿加大力度保证长协覆盖率和履约率,经过政府的一系列政策引导,动力煤价格降至1100元/吨附近。3月下旬俄乌事件突发,全球能源价格大幅飙升,海外动力煤价格从年初低价上涨150%-200%左右,达到350美元/吨-400美元/吨,国内动力煤也随着国际煤价同步上涨,价格重新回到1300元/吨的价格区间。6月份随着疫情结束,消费未能如期启动,国内大宗商品价格开始回落,动力煤价格也有所松动。

与现货价格大幅波动相比,动力煤期货自去年四季度受到交易所的严格管制以来,流动性几乎丧失,价格波动仅200点左右,对于市场的参考意义也所剩无几。

动力煤价格与天然气和原油等能源价格息息相关,尤其与天然气价格相关度较高,因此未来判断动力煤价格,除了考虑自身供需外,天然气价格的波动必然作为重要参考。由于目前俄罗斯对于天然气价格起到主导作用,因此未来的俄乌战争和西方制裁的变化将决定天然气价格的涨跌,目前来看战争可能短期仍无法结束,西方制裁也难见缓解,因此天然气价格恐仍将维持相对高位。

从供需来看,发改委新一轮保供工作正在继续推进当中,虽然可能无法达到预期的产能增量,但仍然能在一定程度上提高产量,因此在政府不实行保供退出的前提下,下半年产量预计仍将维持较高水平。动力煤需求与经济增长高度相关,市场对于今年完成5.5%的GDP增速普遍存疑,但在政府各项稳经济、保就业、保民生的措施下,消费预计仍能形成环比改善,考虑到后期水电对于火电的替代作用和经济改善对于动力煤的需求,下半年供需基本维持动态平衡,动力煤价格预计保持高位震荡的格局。

二、保供政策持续推进 结构性矛盾难以转变

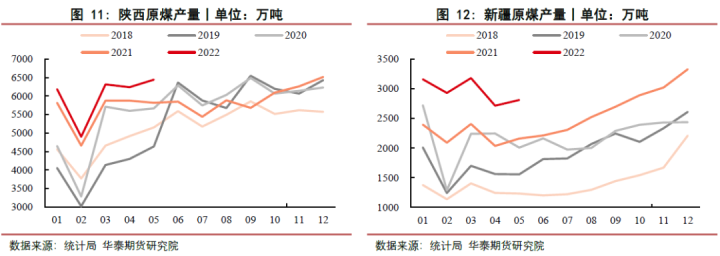

煤炭产量很大程度受到国内政策的影响,自去年保供政策执行以来,政府共核准3亿吨左右的煤炭产能,使得今年国内煤炭产量保持高位。根据统计局数据,1-5月份全国原煤产量18.14亿吨,同比增长11.9%,其中主产地保持高速增长,1-5月份山西原煤产量5.28亿吨,同比增长10.3%,1-5月内蒙原煤产量4.89亿吨,同比增长18.2%,1-5月份陕西原煤产量3.02亿吨,同比增长7.2%,1-5月份新疆原煤产量1.48亿吨,同比增长31.8%。

今年3月中旬,伴随着需求增长和价格提升,煤炭产能供给再度面临瓶颈,发改委开启新一轮煤炭保供工作,要求年内再释放3亿吨的煤炭产能,日产量达到1260万吨,其中新投产(含进入联合试运转)产能达1.5亿吨/年,通过煤矿核增产能、停产煤矿复工复产和露天煤矿安全增产等措施,再新增产能1.5亿吨/年。目前来看,核增产能工作仍然处于调查统计阶段,且新增煤矿产能建设一般需要2-3年左右的时间,因而今年恐无法形成实际产量,在产煤矿增产和停产煤矿复产由于去年基本已经做到应增尽增,今年继续核增产能恐难度较大,从目前上报的项目来看,多以新建设项目为主,因此今年3亿吨的新增产能难度远大于去年四季度。

从今年1-5月份各地煤炭日产来看,主产地仅陕西地区达到日产要求,山西和内蒙地区仍然存在一定差距,尤其内蒙地区距离日产目标较远,新疆地区基本达到日产要求,1-5月份全国日产距离1226万吨(除央企外)的目标任务,仍然有40万吨的日产差距,因此如果未来各地能够完成发改委规定的日产任务,则下半年产量增量依旧可观,目前来看完成目标存在一定难度。

未来国内煤炭产量仍然取决于政策,目前鄂尔多斯地区已经公布了《煤炭增产保供稳价工作实施方案》,从方案中来看,要求煤炭日产增至290万吨,包括加快45座未达产煤矿产能释放,合计产能15990万吨;推动15座停产煤矿复产复工,合计产能2440万吨;加快解决59座用地受限问题煤矿和17座技改及手续不全煤矿问题,合计产能3410万吨和5260万吨;推动38座核增批复煤矿手续办理,合计产能4650万吨,因此鄂尔多斯本次增产工作执行情况和结果将决定下半年国内产能增幅空间。近日山西地区发布《山西省煤炭增产保供和产能新增方案》,要求2022年比2021年增加煤炭产量1.07亿吨,全年达到13亿吨,2023年比2022年再增加煤炭产量5000亿吨,全年达到13.5亿吨。总体而言,下半年国内煤炭产量仍将维持较高水平,考虑到今年核增产能存在较大难度,因此内蒙地区增产幅度极为关键,将决定后期国内产量的增幅空间,山西地区仍未见具体名单,因此能否完成目标有待观察,保守预计下半年动力煤产量大概率将保持3%左右的增速。

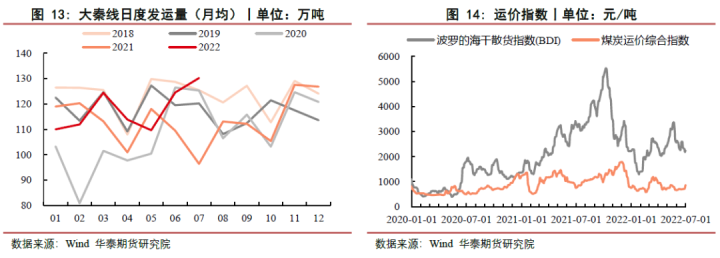

由于政府仍然以保供电厂作为主要的工作,发改委不断召开会议强调和安排煤矿增加长协履约率和覆盖率,导致上半年动力煤结构性问题十分突出,电厂煤炭需求得到切实保障,但是市场煤却处于供不应求的状态,下半年这种情况大概率依旧存在,为了避免出现像去年三季度一样的拉闸限电的问题,保证电厂需求仍然是当前的政治任务,这种结构性问题将继续导致市场煤供给受限。同时目前国内铁路运力也是制约动力煤实际供应的关键问题,下半年大秦线仍然有常规检修计划,一旦出现由于事故等因素导致运输不足的问题,将形成供给的阶段性减量。

三、进口煤形成明显拖累 未来形势仍不容乐观

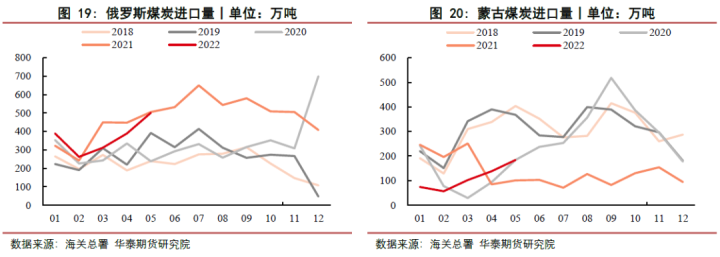

今年上半年煤炭进口量受国内外进出口政策和俄乌战争影响呈现明显的减量,1月份印尼单方面宣布禁止煤炭出口,导致1-2月份国内印尼煤进口量同比大幅减少34%。3月份俄乌战争爆发,对于全球能源市场形成较大负面影响,其中从煤炭方面来看,2021年俄罗斯累计出口煤炭2.1亿吨(动力煤+炼焦煤),出口欧洲地区5000万吨,出口亚太地区1.3亿吨,其中出口中国5200万吨,战争导致西方国家对俄罗斯出口进行全面制裁,3月份俄煤发运明显下滑,4月份有所修复。根据海关总署数据,1-5月份国内进口俄罗斯煤1855万吨,同比减少5.9%;1-5月份国内进口印尼煤5727万吨,同比减少15.8%,1-5月份国内进口蒙古煤556万吨,同比减少36.8%;1-5月份国内进口菲律宾煤339万吨,同比减少6.2%;1-5月份国内进口煤炭(除炼焦煤)7488万吨,较去年同期减少19.5%,导致国内实际供应量明显减少。

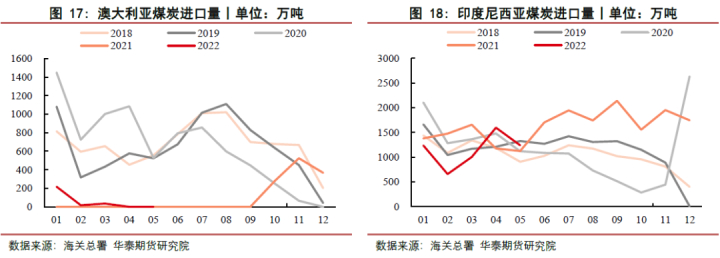

从2020年开始随着中澳关系恶化,澳煤占中国进口煤炭比重逐步下降直至归零,去年四季度至今年一季度港口滞留的澳煤允许通关,今年1-3月份国内累计进口澳煤269万吨,较往年同期降幅巨大。6月下旬澳大利亚由于电力短缺,其新南威尔士州政府宣布限制煤炭出口,昆士兰州政府宣布实行累计税制,大约提升动力煤和炼焦煤税费40美元/吨,短期来看对于我国进口煤影响有限,但是从中长期来看,将抬升全球煤价,将进一步加剧全球煤炭紧张格局。

下半年来看,国内进口煤增量主要依靠俄罗斯和蒙古,由于目前西方对于俄罗斯制裁导致俄罗斯开始增加对华的货物出口,5月份俄煤出口中国已基本持平去年,未来仍将持续较高水平,但目前受制于俄罗斯境内铁路运力影响,从俄罗斯内陆至远东港口的主力干线年运量仅1亿吨左右,且煤炭优先级相对靠后,因此恐实际增量低于俄罗斯宣传的出口量。中国是蒙古煤的主要出口国,目前由于疫情和双边问题,蒙煤进口量虽然较前期有所增长,但仍未达到往年同期水平,未来蒙煤进口量能否形成明显增量,仍然取决于疫情和双边关系的改善,短期看增幅相对有限。

由于全球能源危机持续加深,俄罗斯对于欧盟天然气供给实施严格控制,导致欧盟国家面临严重的能源短缺,近期许多欧洲国家开始重新启动或延迟关闭燃煤发电厂,以此来解决今年冬季的电力供应问题,印度等亚洲国家也面临严重的煤炭短缺问题,通过控制进出口来缓解其国内能源问题,因此下半年海外对于煤炭需求将保持较高水平,从而间接减少国内煤炭进口。总体来看,下半年进口煤较上半年缓解程度有限,仍然可能对于国内供给形成负贡献,另外去年年底部分港口澳煤允许通关,今年下半年这部分减量也需要考虑在内。

四、疫情打断消费增长 后期需求环比改善

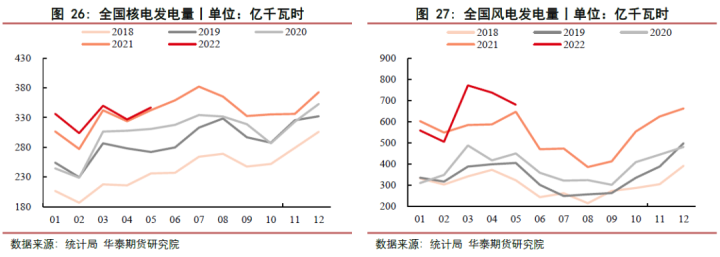

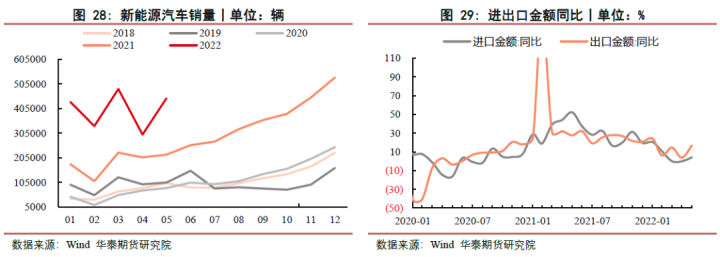

今年动力煤需求受到疫情影响十分明显,同时年初受到去年消费低迷的脉冲影响,非电煤需求表现相对疲软。今年1-2月份得益于新能源需求增量和出口拉动,火力发电量维持较高水平,累计发电量9864亿千瓦时,同比增加5.1%,3月份国内疫情爆发,加之水电增幅明显,导致火电发电量表现不佳,同比下滑5.4%,4-5月份全国疫情呈现蔓延势头,同时水电维持高增速,火电发电量同比降幅达10%以上,火电发电量占比降幅超10%。今年来看新能源需求和出口高增速对于电力需求形成明显正反馈,弥补了由于疫情导致的电力需求大幅下滑。根据统计局数据,1-5月份新能源汽车销量200万辆,同比增长110%,1-5月份出口金额均维持正增长,1-5月份全国发电量32484亿千瓦时,同比增长2.2%,1-5月份全国火电发电量22712亿千瓦时,同比减少3.0%,1-5月份全国水电发电量4346亿千瓦时,同比增长17.9%,1-5月份全国核电发电量1663亿千瓦时,同比增长4.5%,1-5月份全国风电发电量2574亿千瓦时,同比增长9.6%,1-5月份电力行业动力煤消费量90856万吨,同比减少0.8%。

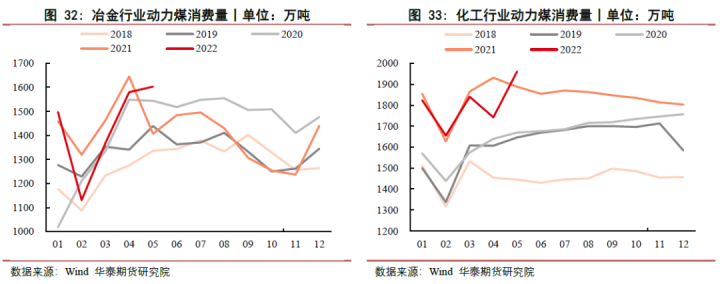

非电煤需求整体看表现不佳,受制于去年四季度房地产的大幅下跌,今年1月份建材行业动力煤消费量同比减少30%,2月份由于春节影响,建材行业动力煤消费量同比减少9.7%,3-4月份建材行业有所恢复,动力煤需求亦环比回升,但由于1-2月份的低基数影响,今年1-5月份建材行业动力煤消费量10706万吨,同比减少13.6%。冶金行业今年年初受到冬奥会和秋冬季限产等影响,整体产量不佳,3-4月份随着限产逐步退出,产量有所恢复,但同样由于2月份低基数影响,1-5月份冶金行业动力煤消费量仅7181万吨,同比减少1.6%。1-5月份化工行业动力煤消费量9022万吨,同比减少1.6%,1-5月份供热行业动力煤消费量16300万吨,同比减少1.5%,1-5月份其他行业动力煤消费量13486万吨,同比减少3.0%。1-5月份全国动力煤消费量14.76亿吨,同比减少2.2%。

下半年来看动力煤需求预计将形成环比改善,目前政府为了稳定经济增长,释放大量流动性,专项债额度提前发放,后期市场对于特别国债和提升杠杆率均有所预期,如果目前已有政策无法刺激经济稳步回升,那么不排除政府将继续加大施策力度。经济增长带来对于能源需求的提升,从而增加对于动力煤的需求,其中电力需求仍然将是拉升动力煤需求的关键,今年夏季受高温天气影响,将增加民用电量的消耗,而工业用电将伴随经济活动恢复而逐步增加。下半年来看,清洁能源仍将维持正增长,尤其水电增量预计仍保持较高水平,从而在一定程度上对于火电形成替代,因此电力行业动力煤需求应低于全国用电量的增速。

今年政府对于地产行业已经进行了政策的纠偏和放松,下半年地产预计将形成环比改善,而随着政府加快基建项目的投资和审批,下半年基建建设将进一步加快,因此也将带动其对于动力煤的消费。考虑到下半年钢铁行业将进行粗钢压减,因此将在一定程度上减少冶金行业对于动力煤的消费,化工行业同样将随着经济增长同步回升,对于动力煤需求也将环比改善,保守估计下半年动力煤增速预计保持3%左右的幅度。

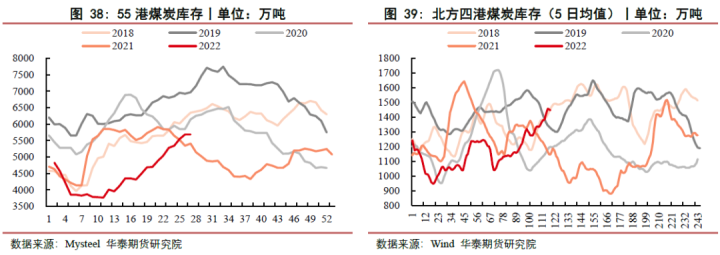

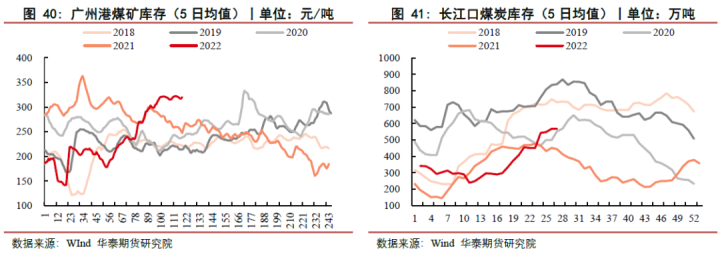

五、库存维持季节性变化 整体表现优于去年

今年上半年动力煤库存呈现明显的季节性表现,一季度由于处于传统的动力煤需求旺季,库存处于连续去化阶段,3月底随着旺季结束和疫情来袭,动力煤库存开始逐步增加,目前已基本达到年初的库存水平,虽然港口和电厂库存同比回升,但是由于保电厂需求政策的存在,电厂库存回升明显较快,目前已远高于同期水平,而港口库存仅略高于去年水平。

下半年考虑到动力煤供给仍将保持较高水平,而需求虽然环比改善,但由于经济尚处于低位,同比回升幅度有限,因此库存基本维持季节性变化,但整体库存高度较去年同期应有明显提升,避免了由于绝对低库存导致的价格剧烈波动,而由于政府保电厂需求的政策,库存的结构性问题大概率依旧存在,同时高低卡煤的不匹配问题,也将继续影响库存结构。

六、总结

今年上半年发改委对煤炭价格进行指导,陆续对长协价格和市场价格进行了限价要求,将港口价格上限限制在1155元/吨以下,长协价格区间限定在570-770元/吨,并要求煤矿加大力度保证长协覆盖率和履约率。与此同时,全球能源价格大幅飙升,海外动力煤价格从年初低价上涨150%-200%左右,达到350美元/吨-400美元/吨,国内动力煤也随着国际煤价同步上涨。与现货价格大幅波动相比,动力煤期货自去年四季度受到交易所的严格管制以来,流动性几乎丧失,价格波动仅200点左右,对于市场的参考意义也所剩无几。

动力煤价格与天然气价格相关度较高,目前来看,天然气价格恐仍将维持相对高位。下半年产量预计仍将维持较高水平,消费预计将形成环比改善,考虑到后期水电对于火电的替代作用和经济改善对于动力煤的需求,下半年供需基本维持动态平衡,动力煤价格预计保持高位震荡的格局。

煤炭产量很大程度受到国内政策的影响,自去年保供政策执行以来,政府共核准3亿吨左右的煤炭产能,根据统计局数据,1-5月份全国原煤产量18.14亿吨,同比增长11.9%,今年3月中旬,发改委开启新一轮煤炭保供工作,要求年内再释放3亿吨的煤炭产能,日产量达到1260万吨。从目前上报的项目来看,多以新建设项目为主,因此今年3亿吨的新增产能难度远大于去年四季度,1-5月份全国日产距离1226万吨(除央企外)的目标任务,仍然有40万吨的日产差距。

未来国内煤炭产量仍然取决于政策,目前鄂尔多斯地区已经公布了《煤炭增产保供稳价工作实施方案》,要求煤炭日产增至290万吨,近日山西地区发布《山西省煤炭增产保供和产能新增方案》,要求2022年比2021年增加煤炭产量1.07亿吨,全年达到13亿吨,2023年比2022年再增加煤炭产量5000万吨,全年达到13.5亿吨。总体而言,下半年内蒙地区增产幅度极为关键,保守预计下半年动力煤产量大概率将保持3%左右的增速。由于政府仍然以保供电厂作为主要的工作,下半年动力煤结构性问题大概率依旧存在,同时目前国内铁路运力也是制约动力煤实际供应的关键问题。

今年上半年煤炭进口量受国内外进出口政策和俄乌战争影响呈现明显的减量,今年1-5月份国内进口煤炭(除炼焦煤)7488万吨,较去年同期减少19.5%,澳大利亚昆士兰州政府宣布实行累计税制,大约提升动力煤和炼焦煤税费40美元/吨,短期来看对于我国进口煤影响有限,但是从中长期来看,将抬升全球煤价,进一步加剧全球煤炭紧张格局。

下半年来看,国内进口煤增量主要依靠俄罗斯和蒙古,但目前受制于俄罗斯境内铁路运力影响,恐实际增量低于俄罗斯宣传的出口量,未来蒙煤进口量能否形成明显增量,仍然取决于疫情和双边关系的改善。近期许多欧洲国家开始重新启动或延迟关闭燃煤发电厂,印度等亚洲国家也面临严重的煤炭短缺问题,因此下半年海外对于煤炭需求将保持较高水平,从而间接减少国内煤炭进口。总体来看,下半年进口煤较上半年缓解程度有限,仍然可能对于国内供给形成负贡献,另外去年年底部分港口澳煤允许通关,今年下半年这部分减量也需要考虑在内。

今年动力煤需求受到疫情影响十分明显,新能源需求和出口高增速对于电力需求形成明显正反馈,弥补了由于疫情导致的电力需求大幅下滑。根据统计局数据,1-5月份全国发电量32484亿千瓦时,同比增长2.2%,1-5月份全国火电发电量22712亿千瓦时,同比减少3.0%,1-5月份全国水电发电量4346亿千瓦时,同比增长17.9%,1-4月份电力行业动力煤消费量74311万吨,同比增长0.6%。非电煤需求整体看表现不佳,1-4月份全国动力煤消费量12.01亿吨,同比减少1.0%。

今年上半年动力煤库存呈现明显的季节性表现,但是由于保电厂需求政策的存在,电厂库存回升明显较快,目前已远高于同期水平,而港口库存仅略高于去年水平。下半年考虑到动力煤供给仍将保持较高水平,而需求虽然环比改善,但同比回升幅度有限,因此库存基本维持季节性变化,但整体库存高度较去年同期应有明显提升,库存的结构性问题大概率依旧存在,同时高低卡煤的不匹配问题,也将继续影响库存结构。

■ 策略

中性

■ 风险

煤炭保供政策退出,全球能源价格大幅下降,国内经济出现明显下滑,煤矿安全事故爆发。

往期推荐

【压产系列专题4】压产政策再起风 煤焦供需紧张格局缓解

【压产系列专题3】压产将至冷修难期 多螺空玻正当时

【压产系列专题2】产业政策再调整 铁矿偏紧的格局有望得到扭转

【压产系列专题1】压产政策开启 黑色产业结构再优化

【黑色专题】从铁平衡角度 废钢主动减 生铁被动补

【钢材专题】粗钢压减不在量 而是给钢材供给封顶

【铁矿专题】供给连续收缩 铁矿前景依然乐观

【纯碱专题】光伏装机再加码 纯碱消费展望更为乐观

【纯碱专题】光伏装机超预期 纯碱行情未来可期

【铁矿专题】印度上调出口关税 全球铁元素供给越发紧张

【钢材专题】疫情改变格局 中国钢材消费结构大转变

【纯碱专题】光伏投产开始发力,纯碱供需持续向好

【钢材专题】消费结构大幅优化 疫情造就钢材消费危中有机

【焦煤专题】新版焦煤期货合约和交割变化解析

【钢铁专题】俄乌战争引发全球钢铁短缺

【焦煤专题】俄煤供给丢失加剧碳元素紧缺 矛盾凸显

【铁矿专题】内忧解困外患承压 后市铁矿有望向好

【纯碱专题】玻璃需求低迷 纯碱回调整理

【铁合金专题】俄乌战争合金供给下降有望进一步改善供需

【钢材专题】过磅变理计,关注钢材月间差套利机会