文章来源/金瑞期货研究所

撰稿人/冯 娜(F03098194)

电话/0755-82712945

特别感谢:钟明真亦对本文有重要贡献

核心观点Core ideaJINRUI FUTURES

- 中性预期下全球铝锭供需在下半年会持续转过剩,但全球过剩幅度并不大,最多也就5%的过剩;此外,供需端都存在很可能影响结论的扰动,供应端的扰动主要来自海外部分冶炼高亏损、国内四季度可能因缺煤电新增额外的减停产,需求端主要是地产资金好转可能带来需求超预期恢复。

- 海外低库存叠加去库背景下,结构依旧处于深度contango水平,从基本面的角度,我们会倾向于认为海外库存的表现过度乐观,或者说实际消费并没有库存表现的消费那么乐观,海外在部分消费地(非欧美)在积累隐形库存;随着海外需求走弱,境外(主要是亚洲市场)可见的去库速度会较快慢下来,所以持货商和其他参与者的兴趣不大。

- 氧化铝全球供需持续偏过剩,但价格下跌压力不大;随着国内新增投产后国内对进口依赖度减弱,从全球氧化铝的成本曲线和国内矿的供需看国内氧化铝有减产的压力,减产后全球氧化铝和国内铝土矿的供需都将恢复到平衡状态。从中长期看海外氧化铝价格应低于国内的,国内大概率仍将处于需要进口的格局。

- 中长期铝价仍有下跌空间,且境外的成本会持续的高于国内,合理的国内价格中枢在16000-18000元/吨、LME的中枢在2250-2500美元/吨。

- 短期我们认为铝价跌幅有限,一方面是过剩压力不大,另一方面是国内外的成本大概率三季度仍处于高位;但随着累库压力来临和能源价格的支持走弱,绝对价格应表现为真的下跌,冶炼利润较难有好的表现。

- 策略上认为下半年单边整体持逢高空的观点,价格区间认为沪铝在18000-21000元/吨、LME在2400-2800美元/吨的区间;头寸上推荐内外正套和铝锭偏空配置。

正文

Main bodyJINRUI FUTURES

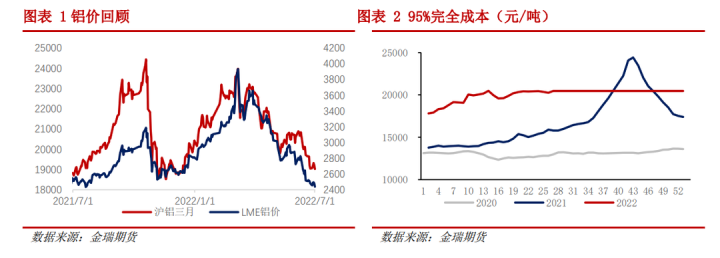

一、行情回顾

2021年10月后铝价因电煤价格见顶和去库速度明显慢于市场预期,绝对价格一路下挫到18000-18500元/吨,其后伴随着需求回升(特别是出口需求)和成本跌幅有限,铝价修复到高位成本线20000元/吨以上的位置。

1-3月绝对价格整体往上,主要是因为海外冶炼减产叠加俄乌扰动,海外的成本创新高,受LME的拉动,国内冶炼利润恢复到历史偏高位。但春节后,累库幅度高于市场预期、消费恢复力度也弱于市场预期,对上半年去库幅度市场并不乐观,冶炼利润逐步下移。

3月后,随着西南铝厂复产速度快于市场预期,且上海疫情的影响,市场对消费悲观,冶炼利润继续受挤压。到6月,华东疫情的影响恢复,消费环比改善并不明显,价格最高也就恢复到高位成本线附近,市场一致预期下半年要累库,也较难给冶炼过高的利润。

所以整体认为2022年上半年的价格见顶主要是因为成本见顶,而冶炼利润收缩是基于对未来电解铝供应过剩的预期。

站在年中,我们重新审视铝市场的情况,主要有两个问题:冶炼过剩的幅度有多大,理论的下跌空间有多少?成本端是否具备大幅下滑的可能?回答第一个问题,我们需要审视:电解铝的供需预期和全球的成本曲线中高位成本在哪里?回答第二个问题,对短期能源我们并不专业,但我们试图从中长期的视角来看:中长期的电力格局和电价情况何如?氧化铝是否具备自身单独的驱动。

二、全球供需及预期

- 2.1 海外供应——能源价格高企扰动海外供应

细数全球产能变动,预计海外2022年全年将增长30万吨产量,由于能源价格高企,欧洲从年初就开始陆续减产,目前已经减少接近100万吨。

我们认为影响以上增量兑现的主要因素有两个:一是高能源成本很可能会新增减产,或者阻碍新增产能的投产;二是俄罗斯是否可能会因为缺原料减产。

首先要回答第一个问题,我们需试图找出海外的高成本产能在哪里。我们的逻辑是:高能源价格背景下压力最大的应该是需要能源依赖进口天然气和煤电最多的国家,依赖程度越大国家的用电成本应该越高,依次排序后找到电力成本可能最高的国家。再在相应的国家单独去看电解铝冶炼厂的电力来源和电力结构已确定高成本的企业。

查找相关资料,排序后得出能源依赖度最大的国家分别是:马来西亚、荷兰、希腊、西班牙、印度、土耳其、德国、斯洛伐克、巴西、阿根廷、罗马尼亚、法国、瑞典,其余国家基本都是燃料自己自足或者出口。我们再通过考虑地区冶炼厂的电力结构,综合下来电力成本最高的应该还是在欧洲的德国、斯洛伐克和罗马尼亚,大约44w左右的产能电力缺乏保障,电力采购价格随行就市。此外希腊铝业的18w和阿根廷的41w产能虽有自备电,但是需要外购天然气,也属于高成本产能,但不确定其是否参与了原料的保值。

除此外,能源自给率高、贸易自由的国家(如美国、澳大利亚、南非、印尼)的冶炼厂同样也可能存在缺乏原料保值或市场化购电等问题存在生产受扰动的可能,跟踪下来无电力长协的大约63-64w产能无电力长协(其中美国约56w、澳洲7-8w)。

对俄罗斯电解铝是否会因缺原料减停产,我们的观点是较难出现明显的减产。一方面是其氧化铝供应渠道无明显壁垒,俄乌事件后澳大利亚和乌克兰减量部分被爱尔兰弥补,剩余20万/月的缺口基本都是国内在补充,另一方面是其炭块此前来源上也是中国和乌克兰。故两大主材都不太可能出现明显的缺口。

故我们认为海外的供应预期2022年在新增减产前很可能在30万吨附近,因欧洲45万吨近期处于亏损严重的状态、缺乏电力长协的产能约120-125万吨,最终年内兑现的增量很可能仍需继续下调。

- 2.2 国内供应——无近忧有远虑

去年受到能耗双控政策影响,多个省份减产停产,供应扰动的故事支撑铝价,那么今年供应端的故事是否还能继续?

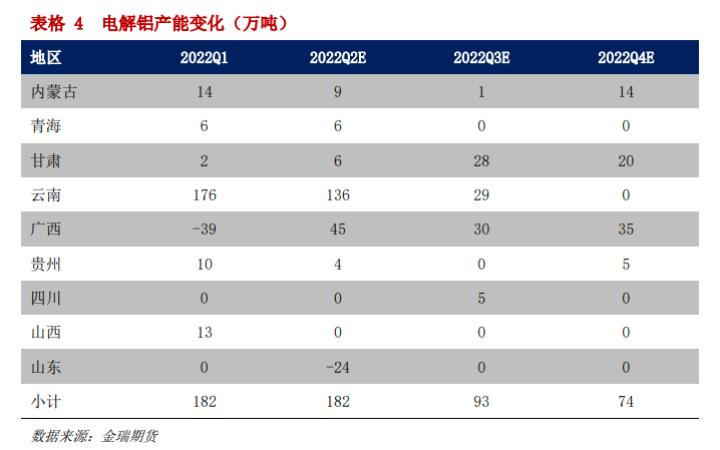

首先从今年国内铝厂的新增以及复产产能分布情况来看,多集中在云南、广西、甘肃、内蒙等地,并且云南、广西两个省份的产能增量占比较高,全年新增产能预计为531万吨,其中云南省新增产能预计为341万吨,广西新增产能预计为71万吨。

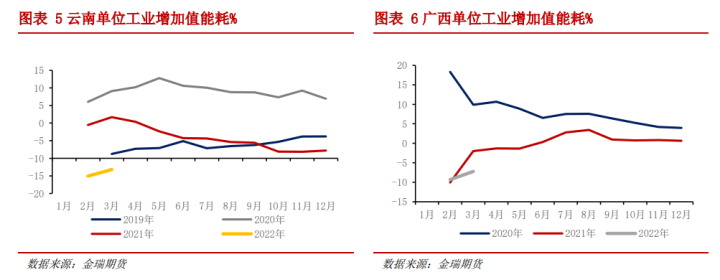

我们认为去年制约供应的两个因素今年需要关注的是枯水期的电力供应问题,对去年的能耗政策今年受影响的可能性很小。能耗管控上一方面是政策放松,另一方面从云南和广西省完成情况尚可,预计今年完成的压力也较小。

电力供应方面,西南地区今年的水电供应同比增加25%,叠加当地实行电力结构优化的措施,即把其余产品的电力“挪用”给电解铝行业,为电解铝企业的复产、增产提供了空间。广西的情况类似,虽电力供应增量仍不多,但主要原因是其他耗电大户(钢材、铁合金、水泥)产量都呈明显的负增长,为电解铝复产的电力供应挪出空间。

此外,电力消费旺季高能耗行业需要压产降负荷的事情大概率会持续,对依赖网电程度较高的地区阶段性的产能会有影响,影响量应整体都不大。

而抛开硬性的制约因素,企业层面成本曲线尾部的5%基本都在西南,故年内的增量很可能低于预期。

三、需求情况

- 3.1 海外的需求-库存透支了实际消费

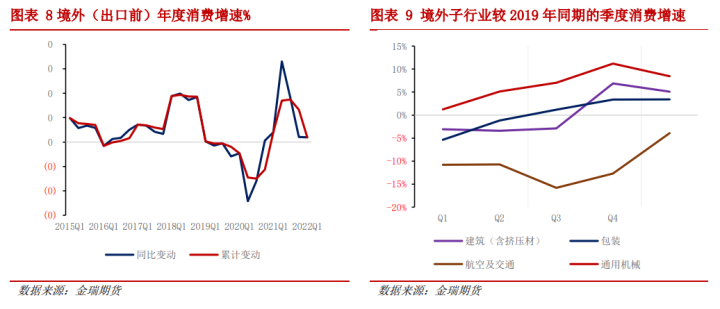

海外样本企业一季度的铝产品产量增速在2%附近,实际含国内铝产品的出口后的消费增速在5.5%附近,境外的一季度消费表现好主要源自交通板块的需求恢复。对未来的消费预期,我们认为随着欧美消费回落,铝消费增速预期也会逐步走弱。

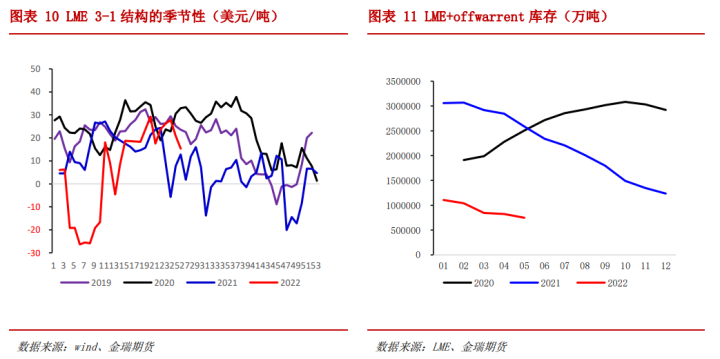

海外需求超预期、且上半年海外一直去库,但是结构却大部分时候保持深度contango结构。我们不禁反思是不是海外的消费并不如我们库存看到的那么好,或者说实际海外甚至已经开始积累库存。

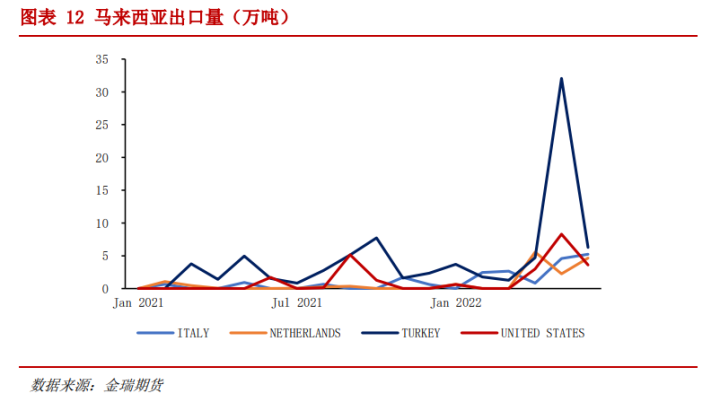

观察下来,海外的去库主要在马来西亚和欧洲,我们试图通过分析主要的消费地和库存降幅明显的区域是否有大量隐形库存来回答库存和实际消费的差异。首先看库存降幅明显的马来西亚,基本保持月度10万左右的去库速度。从其净出口数据看出口总增量基本保持在10-15万/月的状态,库存的变动基本与马来西亚的净出口一致,故基本可以认为上半年马来西亚并不存在明显的隐形库存。

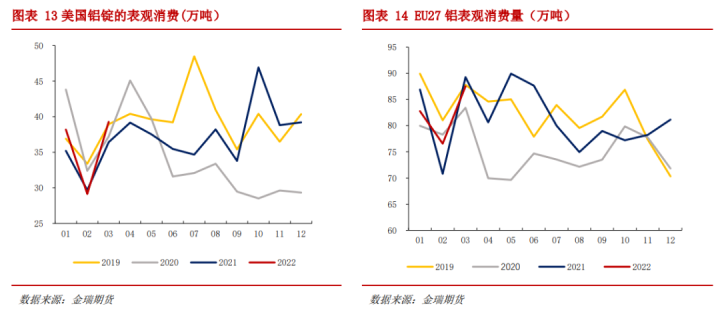

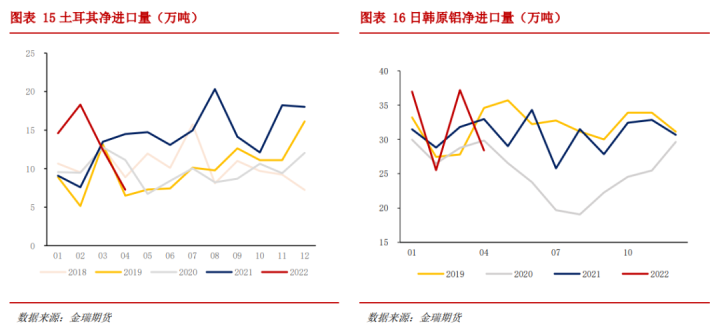

那么对马来西亚出口明显增量的地区,如欧洲、美国、土耳其和亚洲市场是否存在明显的隐形库存呢?1、美国:美国的表消看跟往年同期基本一致,无明显的异常;2、欧洲:欧洲主要经济体的铝表观消费增速在0附近,看不出明显的增速异常;3、土耳其:土耳其仅有一个年产7w吨的冶炼厂,工厂的生产基本稳定,从土耳其的净进口看,今年上半年的进口量明显高于往年,特别是1-3月的进口总量较往年增加约10-15w;4、亚洲:日韩的铝产品产量在一季度较去年增长在2w附近,而从供应端看,因日韩本国无原铝产量,其原铝净进口量却较去年同期增量有约7w左右,故日韩也有小幅的积累隐形库存。

综上所述,我们认为海外的实际消费并不如库存表现的积极,未来的消费部分被前期补库过度透支;而实际消费也因欧美需求见顶增速大概率会逐步下滑。

- 3.2 国内地产拖累消费仍低迷——建材环比恢复消费才可见明显增长

国内上半年库存表现的需求在-5-5.5%之间,跟监测到的中游情况基本匹配:型材的产量上半年略差于去年,累计增速在-7-10%;板带箔和线缆的开工比去年高约1%;A356合金、模板等的开工都较去年差5-7%不等,根据占比推算,实际消费基本也在-5%附近,上半年各种事件导致的隐形库存量级并不大。上半年增量主要体现在两个方面,一是光伏,二是新能源,我们重新对这两个板块的消费增速进行评估。

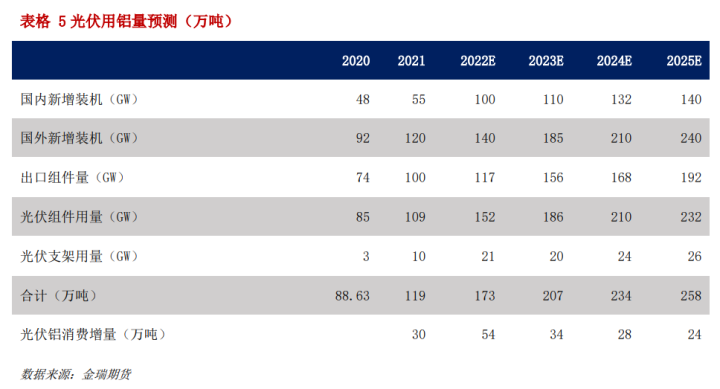

首先是光伏,截至5月份,国内光伏累计新增装机23.71GW,同比增加139%。通过对保障性并网项目、整县推进项目以及大基地项目重新梳理,我们预计2022年国内光伏行业新增装机量为100GW,其中分布式光伏装机增长60GW。海外方面通过梳理机构对全球的预期,扣除国内增量预期后,我们认为海外新增装机将达到140GW,按照中国的市占率推算中国出口海外光伏组件将达到117GW。由此带来的今年国内光伏耗铝173万吨,同比增加54万吨。

其次新能源板块方面,受政策刺激和芯片影响减弱的影响,我们预计2022年乘用车有望超过2350万辆,其中新能源汽车有望超过600万辆。我们以2020年的参数为基础,并假设假设每年新能源汽车耗铝单耗以6.3%的幅度增长,则今年汽车将拉动37万吨的需求增长。

最后,主要负增长来自地产端,今年上半年的建材的开工普遍差于去年10-20%,截止6月份建材端并未看到销售好转带来的需求增加,维持当前开工和季节性预期全年的地产消费增速在-8%,即地产需求负增长约160wt。但考虑到地产销售的明显好转,可能四季度能见到地产资金好转带来的需求恢复性增长,乐观预期建材开工能恢复到2020年四季度的水平,地产消费增速大约在-5-6%附近,即地产端的需求负增长100wt左右。

综上,我们认为今年铝国内消费中性预期增量在-70万吨附近,消费增速在-2%附近;如果乐观点消费增量在-20万吨左右,也就是-0.5%左右的增长。

- 3.3 平衡的结果

基于以上的供应和需求的预期,我们认为基于即期的供需预期,全球大概率处于供需基本平衡、偏小幅过剩的市场,整体是上半年去库、下半年累库的节奏,累库压力在三季度逐步显现,四季度进一步加大,中性预期下累库幅度在5%以内。

但以上的供需预期有几个需要关注的问题。1、国内的消费超预期的可能:地产资金好转可能带来建材需求的好转,该部分如果在四季度兑现有望带来约2%的消费增长,折合3-4万/月的需求恢复;2、海内外潜在的供应扰动:海外冶炼部分区域出现大幅亏损,亏损幅度超过一个月内停启成本,很可能减产的量级会扩大,这部分量至少在3-4万/月;国内主要关注四季度的枯水期和需求恢复后的电力供应问题。

四、中长期成本预期

通铝从供需逐步向过剩的方向转,且未来两年大概率也处于偏过剩状态,在过剩的背景下会持续的去交易冶炼利润。鉴于铝定价上铝元素占比不足1/3,我们试图站在中长期的角度去看电解铝的价格,主要要解决两个问题:中长期的电力成本在何处、氧化铝是否具备中长期驱动。

- 4.1 海外中长期电力成本推演

在中长期电力成本上,我们的思路是国家层面对远期的电力结构规划决定了中长期的电力成本中枢,2025-2030年全球主要经济体都有设定碳达峰、碳中和的计划,大部分为实现碳达峰碳中和,都以增加再生能源,一般以风电和太阳能为主。那么最近几年风光电应该至少处于能满足经济性要求的状态,也就是市场用电价格要高于风光电的LCOE成本。

根据IRENA在2020年测算的新能源成本,全球可再生能源成本最高的是碳捕捉技术(CSP),LCOE在108 USD/MWh,常用的风能和光伏的平均LCOE基本62 USD/MWh、57 USD/MWh附近。

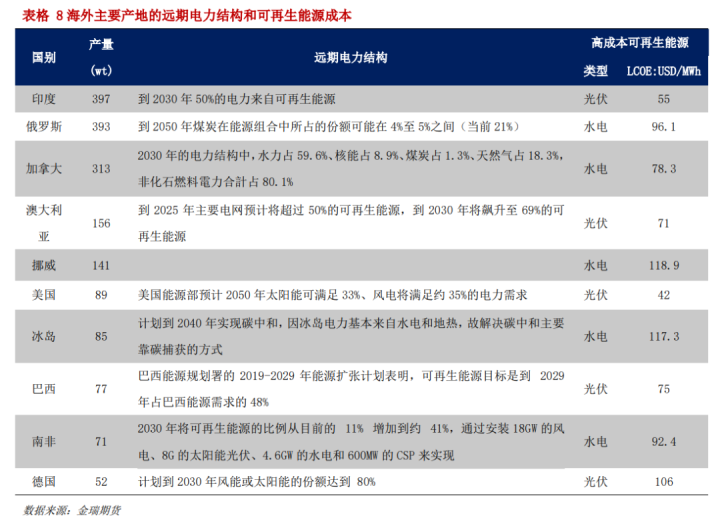

2021年光伏发电的成本因原料价格上涨而继续被推升,故大部分的地区LCOE有继续被推高,鉴于数据未更新到2021年,暂时按照以上高位的可再生能源成本对海外中长期成本测算:欧洲剩余在产的100w电解铝高成本产能中长期成本基本都在2900-3000 USD/吨附近,扣完现货溢价(按照500 USD/吨)后成本基本在2400-2500 USD/吨附近(基于当前预培阳极价格测算),若能源跌价则价格中枢可向下移动至2250-2340 USD/吨。

- 4.2 国内中长期电力成本推演

2022年4月国家发改委、能源局印发《“十四五”现代能源体系规划》明确表示到2025 年发电装机总容量达到约30亿千瓦、非化石能源发电量比重达到39%左右,故可以理解为2025年国内的电力供应结构基本是煤电60%、非化石能源占40%。因水电装机量高峰期已过,2025年装机容量水电仅较2020年增加4000w千万时,可再生能源在2025年供电结构中水电、风电、光伏很可能各占1/3。

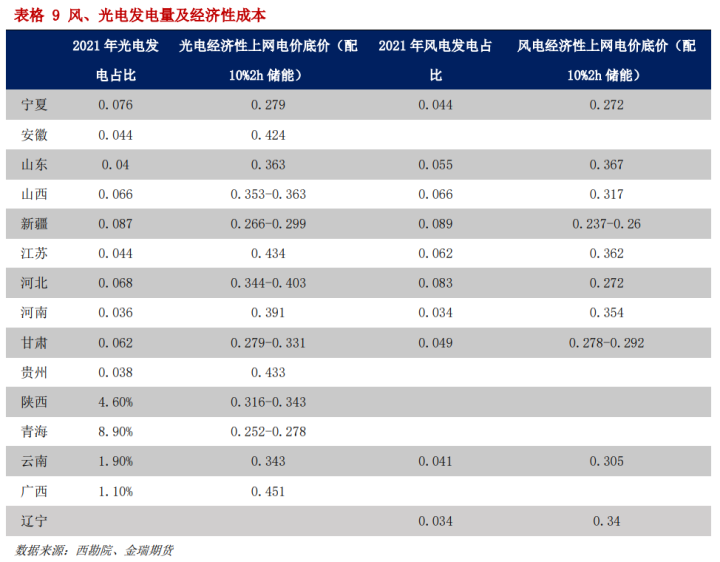

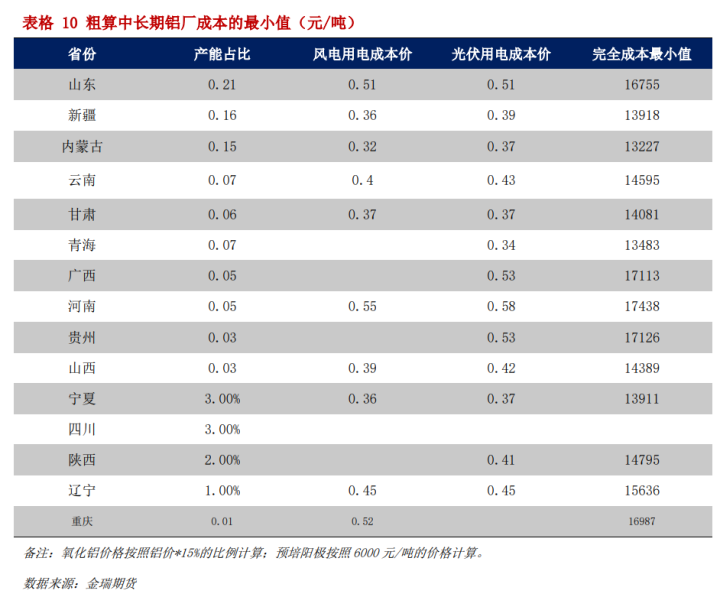

按照2021年9月西勘院对风光发电经济性的测算,国内大部分省份的风光发电配10%2h储能的成本在0.25-0.4元/kwh之间,具体如下表所示:

当前鼓励新能源发展的背景下,风光发电成本应处于市场电价以上(国内用网电的产能占比30-35%),故我们用风光发电成本的最小值来核算的铝厂中长期成本水平。

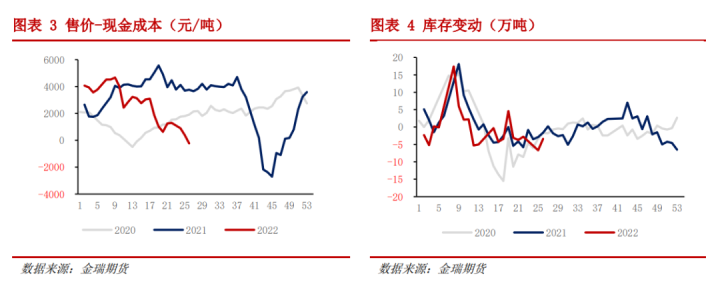

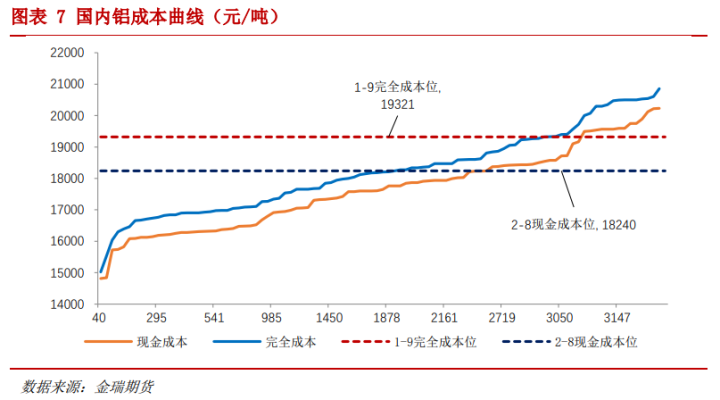

在不考虑氧化铝单独驱动的假设下,因原油价格持续的居高不下,预培阳极的价格下半年大概率仍会在高位,以预培阳极价格6000元/吨来计算冶炼厂的中长期成本,95%的完全成本位置大概在17500附近(河南是边界),85%的完全成本位置在17100附近(广西和贵州是边界)。因缺乏对原油价格判断的能力,若从预培阳极的历史价格看,比较长时间都处于4000元/吨内的水平,在炭块价格处于4-6000元/吨时,冶炼的中长期95%的完全成本在16000-17000元/吨。

- 4.3 氧化铝价格缺乏单边驱动

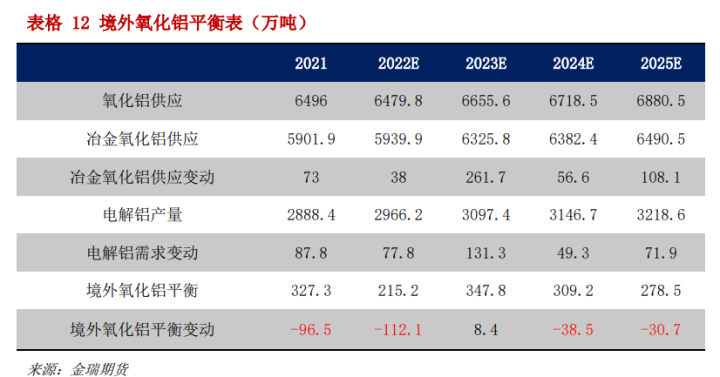

今年上半年海外的氧化铝产量普遍都有下滑,最主要的减量是俄铝乌克兰的工厂暂停造成约140wt的减量。我们预计2022年境外氧化铝产量较去年较少约160wt。

从境外氧化铝平衡来看,虽然供应相较去年有所减少,但供需结果仍旧过剩,氧化铝价格无太大上行动能。

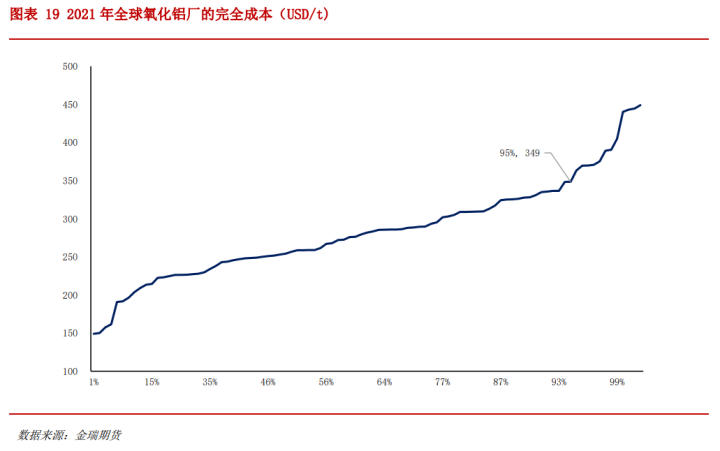

氧化铝全球过剩的背景下,产业应自上而下应都感受到价格向下的压力。从全球的成本曲线看,国内的成本显著高于海外,特别全球成本尾部5%的产能基本都在中国,成本大致在350-400USD/吨的区间。

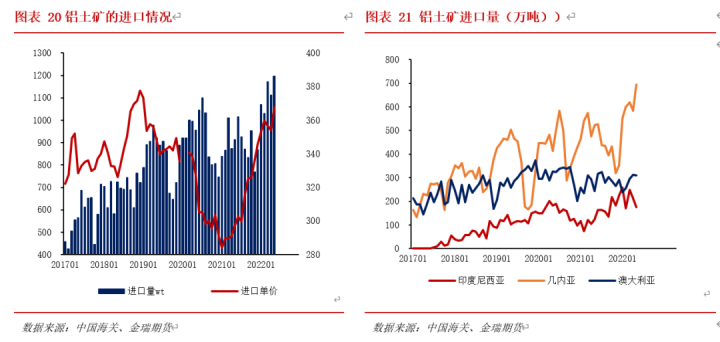

对国内氧化铝而言,跌价空间主要取决于矿石。近两年因国产矿石贫化,在经济性驱动下转用进口矿石的产能明显增多,截止6月份国内使用进口矿石量约1100万吨/月附近,基本上当前的进口匹配需求。

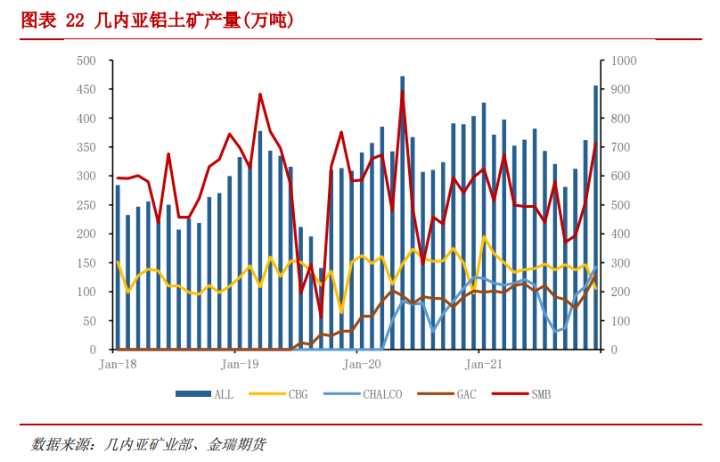

但主要的进口来源国中,印尼一直有计划禁止原矿的出口,故国内约150万吨/月的进口很可能会归零。那么剩下的问题是,澳洲和几内亚是否具备增量出口的可能。从几内亚的项目情况和产量看,几内亚在产项目有小幅的提产空间,但主要发国内的项目提产空间较小,新建项目在2022年基本无可投产的项目,故初步根据产量和出口情况测算下来几内亚留给国内的余量在700-750wt附近。而澳洲进口到国内的量基本稳定在250-300wt/月。故若印尼禁止出口国内的铝土矿供应在950-1050wt,无法满足国内对进口氧化铝的需求。但港口和炼厂仍有库存,预期对年内的生产影响较小。但若禁矿风险一直存在,国内铝土矿整体跌价空间有限,氧化铝下跌空间亦不大。

五、结论

从供需角度看,电解铝全球逐步走向过剩的确定性较大,三四季度基本都处于累库状态,四季度的累库压力会更大。故在消费无明显改善的背景下,部分铝厂要进入亏损状态,最多需要5%左右的冶炼产能关停来平衡全球市场,基于目前的成本看海外的减产压力大于国内,海外对国内/亚洲的依赖度会增强。

铝锭单边中长期看铝价仍有下跌空间:氧化铝端供需偏弱,全球看国内有减产的压力,但因矿石下半年预期整体供需偏紧,氧化铝价格的向下节奏、幅度都不会很大,价格上认为氧化铝会偏弱,但在电解铝的成本占比会相对加大。中长期看欧洲的用电成本依旧很可能是全球最高的。通过分析海内外的中长期电力价格,我们认为中长期看国内的价格中枢在16000-18000元/吨、LME的中枢在2250-2500USD/吨。

但三季度预期铝价大幅下跌的空间不大,主要的原因是:国内外能源端仍在补库的阶段,虽价格有下跌压力,但能源端的价格很可能仍在高位,导致冶炼的成本依旧在高位运行。在国内外累库的压力增强的背景下,铝价应处于震荡下跌的状态。我们认为三季度铝价的区间国内在18000-21000元/吨、LME在2400-2700美元/吨,策略上也以逢高空为主。

内外相对强弱上,倾向于认为海外价格会强于国内,主要的原因是:海外供需强于国内、海外的生产成本显著高于国内、海外供应减产的风险更大。主要的风险是低库存背景下国内需求回升超预期。

策略上,下半年单边认为持逢高空的观点,预期价格沪铝在18000-21000元/吨、LME在2400-2800美元/吨的区间;头寸上推荐内外正套和铝锭偏空配置。