文章来源/金瑞期货研究所

撰稿人/李 丽 (F3048828,Z0010698)

电话/0755-82712945

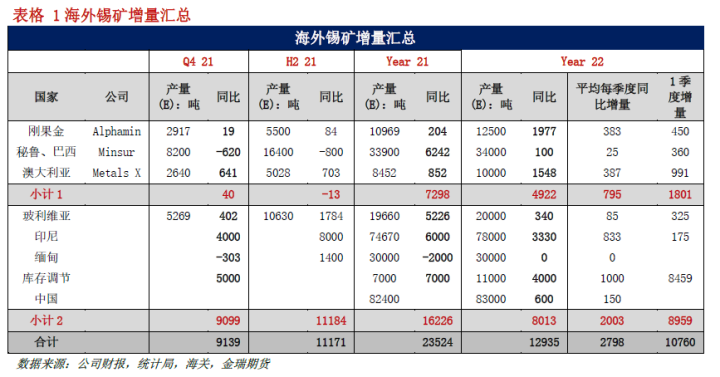

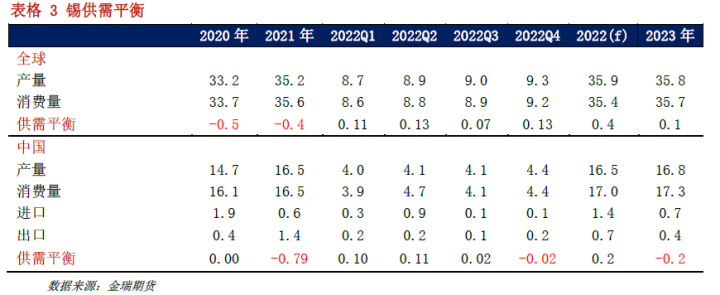

- 锡矿增量超前大幅兑现(全年的8成,全年增3.8%)

增量来源看:一、缅甸锡矿由于其政府抛储,贡献较高增量,同比增幅明显;二、低基数导致增量可观的项目如MetalX(雷明森);三、其他项目基本亦如预期有小幅增产。

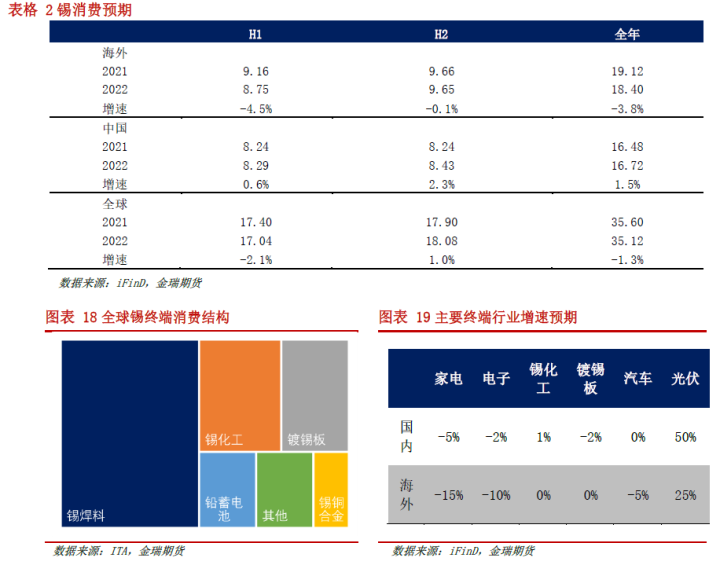

- 消费增速有负重望,全年消费增速(-1.3%),无法实现年初预期(3%)

境外上半年锡消费大幅下挫约4.5%,下半年持稳。国内上半年因疫情导致消费仅增0.6%,下半年环比将弱改善,全年增速2.3%左右。全球锡消费增速全年同比-1.3%下滑,下半年来看,同比增约1%

- 锡元素全面过剩,集中体现在矿端

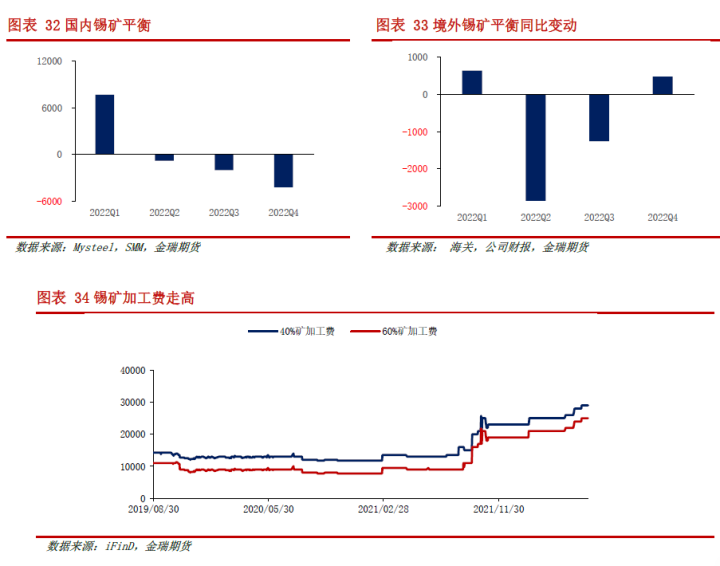

境内外锡锭产出均有干扰,锡矿过剩约9k吨或2.5%。国内炼厂大面积宣布检修,延后矿-锭转化节奏。而国外主产国和企业,同样面临出口证、停产和检修问题,锡锭产出增速不及锡矿,国内因高进口量而成为锡矿库存主要堆积地。

锡矿过剩带来冶炼利润的可观,现有冶炼利润驱动下下半年锡市场仍面临约1%的过剩。

- 锡市场的再平衡——需低价来抑制供应

价格将如何对供应产生抑制与需求相匹配呢?终极是要削减锡锭产出,通过压缩冶炼利润来完成。欲想压缩冶炼利润,就必须扭转当前锡矿大幅过剩的局面。则进一步需要锡价回落一定幅度,让高成本产能退出供应体系。

且需要什么样的价格呢?价格回落程度与过剩量相关,过剩量越大所对应的抑制价格便越低,未来1年左右时间,锡锭仍有接近1%过剩,从锡矿成本曲线来看,价格需要低至21000-22000美元/吨附近。

- 价格展望:基于以上分析,价格对供应的抑制无法一蹴而就,意味着2022年下半年锡价波动区间将重新下一台阶,预计LME核心运行在(21000,29000)美元/吨;国内主力合约核心运行在(160000,230000)元/吨。

- 风险点:境内外供应干扰,消费超预期复苏等。

一、行情回顾

今年上半年锡价冲高后有所僵持,最终迅速回落。在今年一季度,在需求端尚且乐观的同时,印尼供应产生明显折损,库存仍维持极低位置,锡价延续了2021年的强势表现。随后国内疫情叠加海外俄乌冲突和通胀高企,终端行业已经出现走差迹象,但下游产业对今年消费依然保持较强信心,逢低价大量补库给3、4月份锡价强力支撑。但最终宏观事件冲击超预期,消费强势复苏希望破灭,大量过剩成为定局,锡价也出现约40%跌幅。

二、锡矿增量超前大幅兑现

根据上市公司财报、国家统计局和海关等数据显示:主要矿企基本实现增产,仅Timah有小幅减量,但影响不大。并且Q1锡矿增量已经兑现全年预计增量的大部分。从增量来源上看:一、缅甸锡矿由于其政府抛储,贡献较高增量,同比增幅明显;二、低基数导致增量可观的项目如MetalX(雷明森),去年同期受实物产量和矿品位较低影响,本期同比总量991吨或66.7%。三、其他项目基本亦如预期有小幅增产。

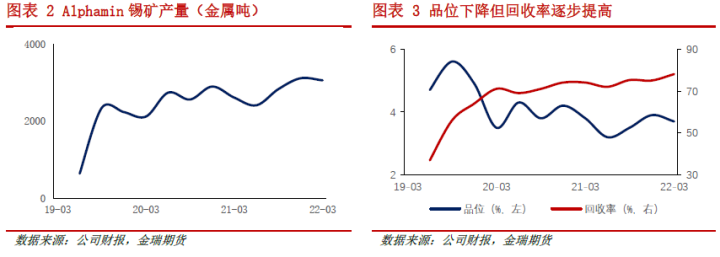

- 2.1 Alphamin(刚果金):产量基本稳定

Alphamin(刚果金)财报显示,2022Q1锡矿金属吨产量为3061吨,同比增450吨或17.2%(去年同期基数较低)。自2021年Q2开始,公司实物吨产量基本保持稳定,2021年Q2虽有品位降低问题但Q3如期解决。公司今年Q2锡矿产量指引(金属吨)为3000吨左右,环比基本持平。本年Q1锡矿品位保持在品位修复后的平均水平,故我们预计公司未来锡金属产量将保持稳定,年产量12500金属吨左右。

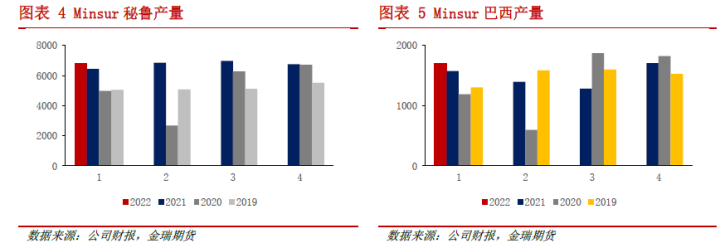

- 2.2 Minsur(秘鲁和巴西):秘鲁贡献主要增量

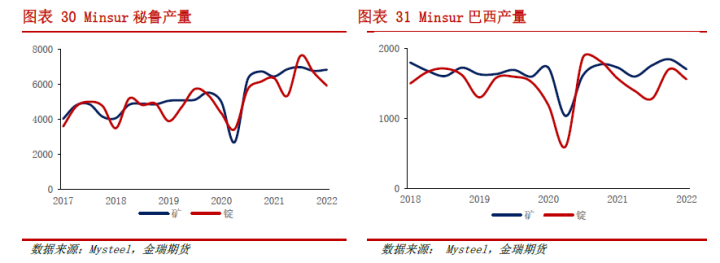

Minsur合并数据显示2022Q1锡矿金属吨产量为8524吨,同比增360吨或4.4%。目前主产区秘鲁各矿产量基本稳中有增,我们预计公司2022全年产量33300吨左右。分国家上看,增量主要源于秘鲁,巴西则有减量但因占比较小而影响不大。秘鲁方面San Rafael和B2两矿山均有增量,主因其品位提升所致。今年一季度锡矿金属吨产量合计为6818吨,同比增383吨或6%。公司在秘鲁锡矿实物产出与去年同期相比减少23700吨或8%,但品位提升至2.18%左右(去年同期约2%)。而巴西方面,锡矿今年一季度金属吨产量为1706吨,同比降23吨或1.3%。巴西锡矿实物产出有4.9%左右减量,但同样因品位略有提升使锡矿金属量产出与去年同期基本持平。

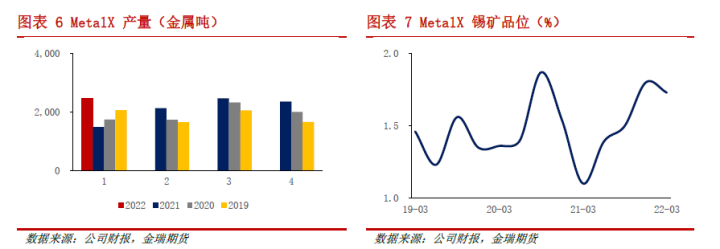

- 2.3 MetalX(澳大利亚):去年同期低基数下增速明显

MetalX今年一季度锡矿金属吨产量为2477吨,与去年同期相比增991吨或66.7%。公司去年一季度因机械、电气等故障导致短期生产中断,并且开采品位较低,同比增速在低基数效应下较为明显。公司一季报称有小规模检修但产量未受影响,4月仍有检修计划,考虑目前锡价水平下仍有较高利润,检修影响可能有限,我们预计公司全年产量为10000吨左右水平。

- 2.4 Timah(印尼):唯一减量矿企,但对锡矿总产量影响不大

印尼Timah公司今年一季度矿产金属与去年同期相比有所减量,降517吨或10.3%。结构上看,公司矿产减量主要源于陆矿,Q1产量为1583吨同比降约18.8%,而海矿同比下滑仅为4.9%。由于印尼陆矿枯竭问题,公司或逐步将开采重点转移至海矿,但由于其开采难度较大,对其产量释放或产生制约。

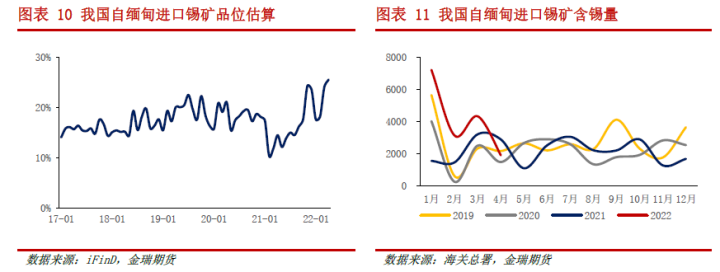

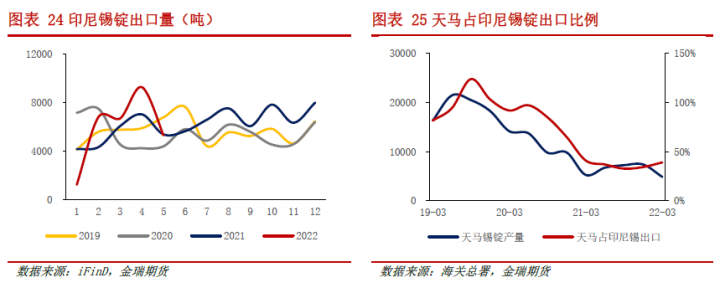

- 2.5 缅甸:政府抛储量较大,我国锡矿进口增量明显

根据海关数据,我国今年一季度进口缅甸锡矿实物量约7.32万吨,同比增超100%,根据测算自缅甸进口锡矿含锡增量在8000-10000吨左右。料缅甸政府大量抛储所致,此前自缅甸进口锡矿品位下降趋势也出现一定转折,政府抛高品位老矿带动近期品位出现上升。4月份受疫情影响,自缅甸进口锡矿有一定折损,港口滞流部分或在后续海关数据中体现,预计2季度同比增速将有所回落,但仍有较高增速。长期视角来看,缅甸锡矿品位大概率下滑,并且政府抛储可持续性存疑,缅矿供应可能仍然受到限制。

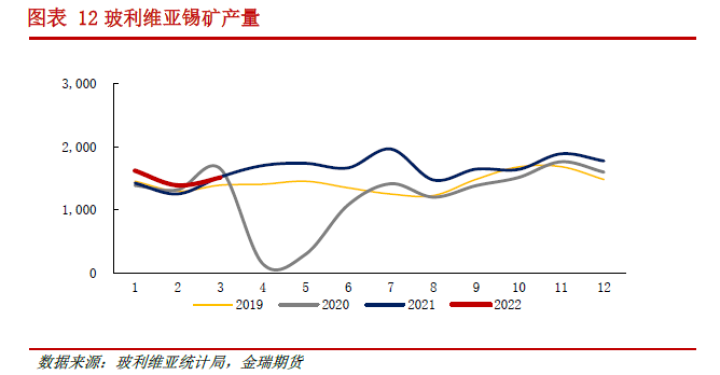

- 2.6 玻利维亚:翻倍目标难以实现,预计与去年持平

产量数据显示,今年一季度玻利维亚锡矿金属产量约为4500吨,去年同期低基数效应下,同比实现增325吨或7.8%。玻利维亚2021年全年锡矿产量(金属吨)为19660吨,基本完成20000吨产量目标,但在无大型项目投产背景下,此前其官方矿业公司总裁表示的2022年4万吨产量目标大概率无法实现,结合目前公布数据,我们仍保持今年20000吨产量预期,未来将根据实际产量情况进行预期调整。

三、消费表现有负众望

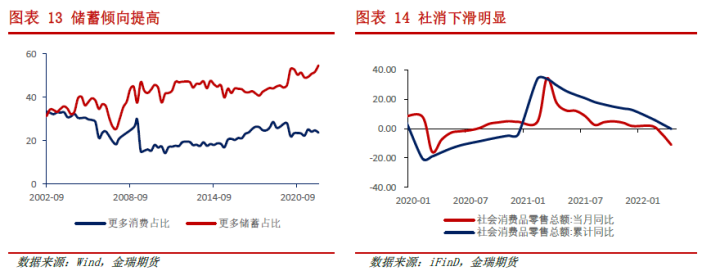

今年消费增速有负重望。上半年国内疫情反复,对我国宏观经济运行带来较大影响,信心下滑也令居民消费倾向受到一定抑制;而境外同样面临俄乌冲突和通胀高企的挑战,必需品支出压力突显,同时补库周期的支撑逐步减弱。宏观抑制下,主要终端或难以放量,今年锡消费增速可能无法维持正向增长,我们预计全年消费有略微降低,幅度在0.4%左右。

- 3.1 宏观经济不佳,拖累消费能力

宏观经济有下行压力,抑制消费信心。国内受疫情影响,经济数据普遍走差,并且因预防性需求增加,居民储蓄倾向有所抬升,此前跨周期刺激政策效果显现尚需时间。

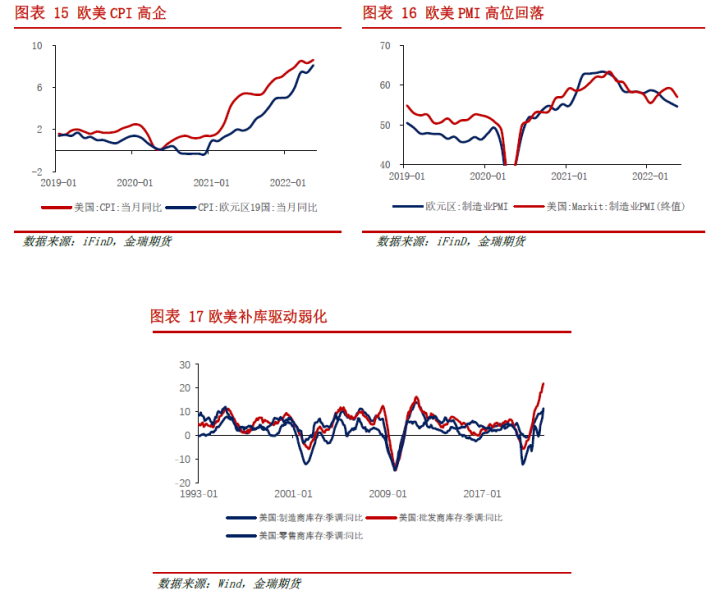

- 3.2 欧美逐渐失去补库支撑

欧美通胀高企,并且经济逐渐失去补库周期支撑。欧美疫情后时代通胀高企且有持续性,居民必需品支出压力较大,便可能相应减少非必需品消费。此外PMI数据近期走差,库存水平也已达高位,经济增长或逐步失去补库周期支撑。

- 3.3 终端行业表现有分化

锡消费主要集中于焊锡领域(约6成占比),包括家用电器、电子产品、汽车以及光伏等制造业。近两年消费板块出现结构性变化,新旧板块分化严重。体现在传统领域锡消费面临驱动不足增速下滑甚至负增长,而在新能源汽车、光伏等新领域则有较高增速,但其占比较为有限。

今年锡消费增速(-1.3%)基本无法实现年初预期(3%)。境外上半年锡消费大幅下挫约4.5%,即使下半年有所修复,全年增速仍是较大拖累项,我们预估降低约3.8%。国内上半年因疫情导致消费仅增0.6%,下半年环比将弱改善,全年增速2.3%左右。全球锡消费增速全年同比-1.3%下滑,下半年来看,同比增约1%。

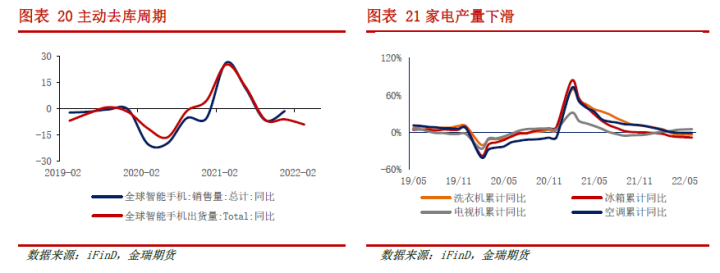

- 3.3.1 传统消费领域表现低迷

电子产品端销售数据略好于产量,渠道或在主动去库周期内,上游产量难以释放,国内手机电脑等电子产品累计产量有不同程度下滑,并且幅度有扩大趋势,预计全年拖累锡消费约0.5%。家电行业面临同样问题,并且还受地产下滑影响,虽有政策鼓励有条件开展家电下乡,但总体上的提振效果可能仍然有限,空调、洗衣机和冰箱等家用电器累计产量分别回落2%、4%和8%。家电行业下半年陆续进入淡季,产量或进一步走差,结合锡消费占比我们预估今年家电行业锡消费同比降约0.7%。

- 3.3.2 新消费领域占比低、提振小

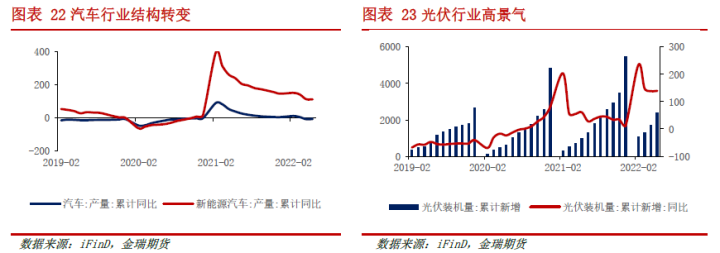

新消费保持高景气。受疫情影响,4月份汽车产量明显折损,预计全年汽车行业总量上难以产生正向贡献,锡消费增量大概率由结构转变拉动,即新能源汽车的锡消费拉动,新能源汽车单车耗锡量显著高于传统燃油车,因此在行业整体增速不佳条件下,新能源汽车增量仍足以令锡消费有正向贡献,我们预计汽车行业同比贡献约0.6%锡消费增长。此外,光伏的持续高景气给锡消费带来亮点,1-5月份光伏装机量累计已达23.7GW,远超去年同期水平。结合光伏消费占比,我们预期光伏行业将贡献锡消费增速的2%左右。

四、锡元素全面过剩,集中体现在矿端

境内外锡锭产出均有干扰,锡矿过剩约9k吨或2.5%。国内炼厂因锡消费不佳而大面积宣布检修,延后矿-锭转化节奏。而国外主产国和企业,同样面临出口证、停产和检修问题,锡锭产出增速不及锡矿。国内因高进口量而成为锡矿库存主要堆积地,后续有望虽锡锭产量释放逐步去库。锡矿过剩带来冶炼利润的可观,现有冶炼利润驱动下下半年锡市场仍面临约1%的过剩。

- 4.1 冶炼端扰动频繁

今年Q1锡矿增量兑现后,主要锡锭生产国和企业产量增速未能得以匹配:一、国内锡矿进口高增后,锡锭产出同比仅增约1300吨。二、境外方面,马来西亚Q1疫情反复,锡锭产出有一定折损,其余生产国和企业也受到出口证和检修等干扰。

- 4.1.1 印尼:出口证问题

今年1月份印尼锡锭出口受许可证影响而折损较严重,Q1同比仅增约1.2%。从其进口数据来看,锡矿进口量仍然比较渺小,印尼锡锭生产原料以当地锡矿为主。比例上看,目前除天马公司外的其他炼厂产量比例提升,4月份锡锭出口能够快速修复,可能是锡矿生产相对稳定,并且其他当地炼厂产量调整更加灵活,但6月许可证问题干扰可能也更显著。在陆矿逐渐枯竭,而海矿短期难以大量释放产能情况下,印尼Q2锡锭出口同比增量可能不高。

此外有消息称印尼或于今年年底停止锡锭出口,若政策落地则其他地区无法补足该部分缺口。而实际上印尼锡下游产业规模比较有限,年内全面限制锡锭出口的概率偏小。

- 4.1.2 中国:炼厂停产检修,拖累锡锭产出

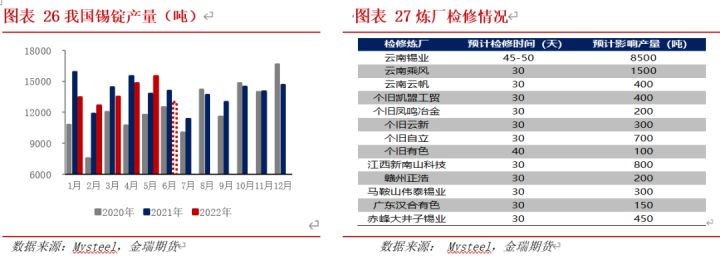

国内锡矿库存有所堆积。我国今年进口锡矿增量明显,矿宽松格局下加工费有一定抬升,4、5月份产量如期提高。近期国内炼厂大面积停产检修,锡锭产出或进一步滞后。近期现货成交情况不佳,出货较为困难,多家锡炼厂宣布停产检修,普遍检修时间在1个月左右,预计6月产量下滑将比较明显,令上半年产量同比有近一千吨折损,我国矿锭转化或进一步延后。

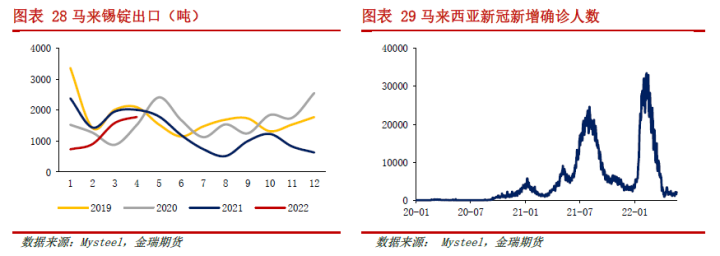

- 4.1.3 马来西亚:疫情有所反复,后续有望回归

马来西亚今年疫情有所反复,锡锭出口也出现一定折损。随疫情形势好转,该国锡锭产出有望回归至以往平均水平。

- 4.1.4 Minsur(秘鲁和巴西):秘鲁炼厂检修

今年Q1明苏尔锡锭产量同比降5.6%(主要源于秘鲁炼厂减量),与其锡矿产量增速有所分化。秘鲁炼厂锡锭产出同比降约6.8%,主要由于Q1有检修情况所致,秘鲁锡矿库存或有结余。去年Q2秘鲁有相同检修天数,据此判断今年Q1检修影响锡锭产量在1000吨左右。考虑公司锡矿端生产总体稳中有增,后续秘鲁炼厂若实现正常生产,锡锭产出大概率修复。

- 4.2 矿平衡出现大幅过剩,冶炼利润相对可观

由于海外数据样本问题,我们对锡矿平衡从同比变动角度上考量。全年看锡矿供应同比过剩约7700吨(考了二季度国内炼厂部分减产),由于考虑到去年的低基数(锡矿短缺,产业大幅去库约7k吨),如果考虑产业库存回归正常,那么矿实际过剩量有限。

分地区看矿端过剩海内外均有,一、国内锡矿进口高增,而锡锭产出相对较慢,锡矿库存集中累库在国内。近期炼厂大面积停产检修,锡矿转化节奏有所放缓,预计下半年将逐步去库,全年维持约700吨的少量过剩,而在去年锡矿去库明显基础上,同比表现出较高的过剩量级(约8000吨)。二、节奏来看,今年一季度境外矿产增量兑现,但锡锭在疫情和检修等因素影响下有所折损,因此同比表现累库。而二季度海外锡矿出口仍维持较高水平,预计锡矿库存有明显去化。进入下半年,锡矿无需继续大量出口至国内,因而锡矿逐步转向平衡。

- 4.3 当前冶炼利润下,锡锭平衡也将出现小幅过剩

锡锭下半年仍有累库压力。进入下半年,终端消费有望环比复苏,但随国内炼厂检修结束,锡锭产量即将回归,供应仍有余力匹配消费,我们预估下半年仍有量级接近2000吨或0.6%的过剩。

明年锡供应仍有过剩风险。国内在跨周期调节政策刺激下消费大概率环比修复;而境外政策与国内有所分化,明年仍有下行压力。中性假设下,供应端维持稳定,消费端海内外此消彼长增约0.7%,市场仍有0.3%的过剩预期。

五、锡市场的再平衡——需低价来抑制供应

- 5.1 价格如何发挥调节功能?

在锡元素未来一段时间全面过剩的情况下,无疑是需要“价格发现”这一调节功能来使得锡市场重回相对均衡。那么价格将如何对供应产生抑制来与需求进行匹配呢?且需要什么样的价格呢?

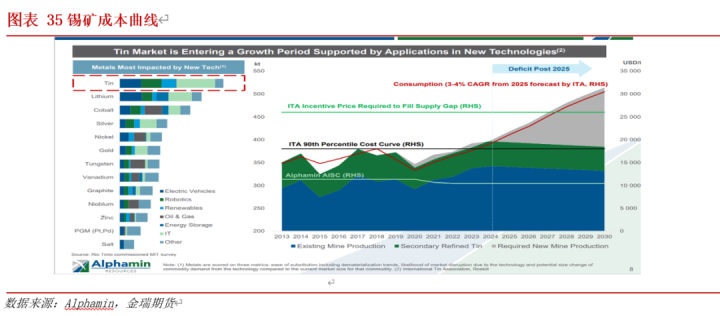

终极来看需要压缩冶炼利润来削减锡锭的产出,而在锡矿比较过剩的情况下,冶炼利润不具备进一步被挤压的条件。先要通过锡价格回落一定幅度来抑制矿商生产,扭转锡矿过剩局面,通过降低加工费来压缩冶炼利润。而价格回落的程度又与未来过剩量相关,过剩量越大所对应的抑制价格便越低,可以从锡矿成本曲线找到这一理论的均衡价格。

未来1年左右时间,锡锭仍有接近1%过剩,锡价继续下跌后,或有部分锡矿产能或因成本问题而受抑制。从矿企成本曲线来看目前锡价仍足以支持矿企满产,若要折损这一部分过剩产能,届时价格需要低至21000-22000美元/吨附近。(成本曲线取自海外矿企2021年财报资料,至今可变成本部分或有差异)

- 5.2 价格展望

基于以上分析,价格对供应的抑制无法一蹴而就,意味着2022年下半年锡价波动区间将重新下一台阶,预计LME核心运行在(21000,29000)美元/吨;国内主力合约核心运行在(160000,230000)元/吨。风险点:境内外供应干扰,消费超预期复苏等。