文章来源/金瑞期货研究所

撰稿人/周维刚(F3083421,Z008342)

电话/0755-82712945

核心观点Core ideaJINRUI FUTURES

-

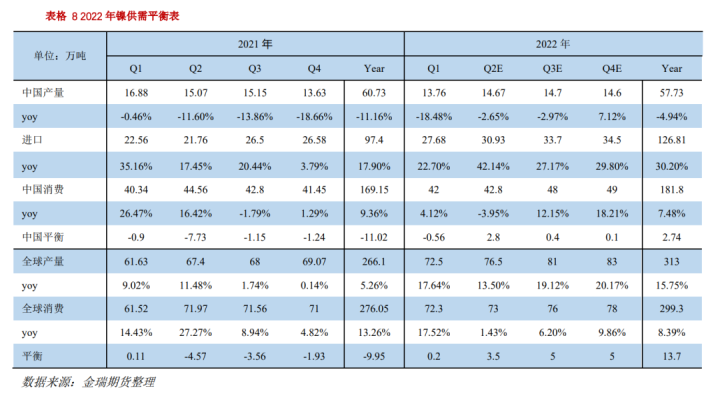

2022年全球镍市将由资源短缺转为全面过剩,其中一季度延续了2021年以来的供给短期矛盾,在俄乌冲突的刺激下,3月份的伦镍史诗级“逼仓”行情把镍市矛盾放大到极致。二季度受高镍价和国内疫情双重抑制,产业需求大幅下滑,而印尼二级镍新增项目加速释放,镍市供需缺口快速收敛,由于不锈钢市场疲软表现,镍铁对不锈钢率先转过剩。H2随着印尼新增项目的产能释放,以及国内高冰镍产线的顺利爬产,二级镍对一级镍的替代消费加剧,镍金属将由二季度的镍铁过剩转为全面过剩。

-

供给方面,主要增量来自印尼新增二级镍项目,预计印尼镍铁(NPI和Feni合计)年度内增产25-30万金属吨,高冰镍增10-12万金属吨,MHP新增8-10万金属吨,印尼二级镍项目合计新增40-45万镍金属吨(绝大部分项目上半年集中投产)。其它国家或地区增4-5万金属吨,合计全球新增45-50万镍金属吨或同比增16%左右。

-

需求方面,不锈钢受国内疫情和印尼设备转产高冰镍影响,全年预计对镍金属增量需求8-11万金属吨,新能源需求增量12-15万金属吨,合金增量需求2万金属,电镀及铸件预计持平,全年预计需求增量约23万金属吨或同比增8.3%左右。全年平衡上预计实现约14万吨供给过剩,过剩结构上镍铁>一级镍>镍新能源中间产品。

-

展望H2,经历伦镍“逼仓”行情后镍价将回归基本面定价,镍市平衡上将由二季度末镍铁的结构性过剩向镍金属全面过剩转变,因此整体价格节奏下半年以震荡下跌为主,价格核心区间沪镍【130000,180000】元/吨,伦镍【17000,24000】美元/吨。三季度在国内高冰镍消费产能未完全释放前新能源需求仍对价格有支撑;四季度随着供给过剩程度的加剧,镍价格中枢将大幅下探。若H2不锈钢产销仍不及预期,则镍价格有下破16000美元/吨的可能。

-

风险提示:供给端最大风险在于印尼产业政策调整,以及俄镍下半年流动性问题;成本端风险在于能源价格会否创新高;需求端不确定性在于不锈钢会否维持当前低迷表现。

一、2022年镍市场运行逻辑回顾

2022年上半年镍市巨幅波动,其中伦镍从年初的20700美元/吨位置逐步爬升,3月初在俄乌冲突刺激下伦镍史诗级“逼仓”行情把镍价推向高潮,价格破2007年5月高点创下55000美元/吨新高。沪市跟随伦镍大幅波动,创下281250元/吨的历史新高,而现货价格更是突破30万元/吨位置(虽然鲜有成交)。而后随着供需矛盾修复,价格逐步回落到23000美元/吨(沪镍180000元/吨)附近。H1具体价格逻辑分三步走:

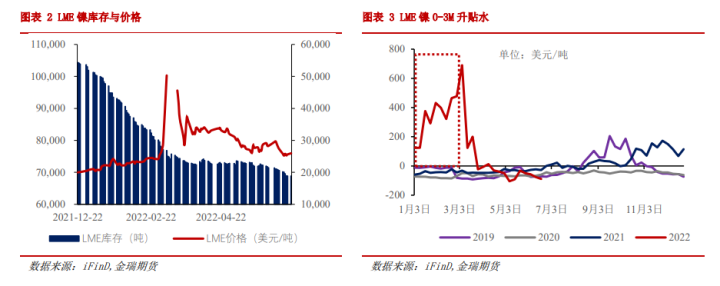

第一阶段,2022年初至2月底,去库逻辑推升价格。2022年前两个月镍市下游不锈钢和新能源需求旺盛,特别是不锈钢行业经历了2021年9-12月“双限”政策减产后,年初在良好的复产预期下需求表现亮眼。而供给端缓慢爬产,资源缺口矛盾下库存维持去化,LME镍库存从10万吨左右快速去化到接近8万吨。其市场表现为价格抬升,LME Back结构走强。

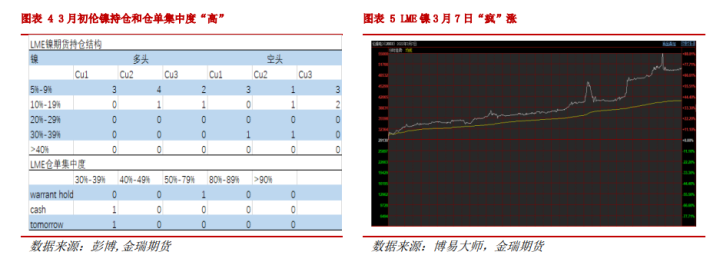

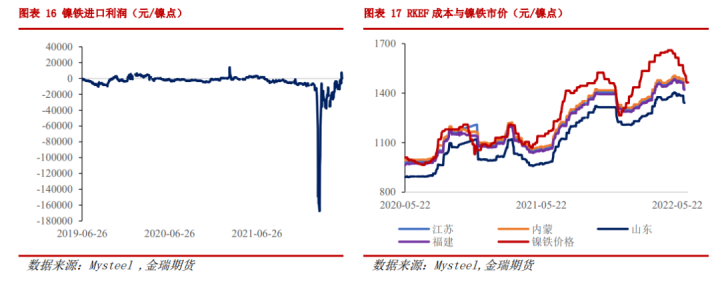

第二阶段,3月至4月伦镍史诗级“逼仓”高波动行情。3月开始伦镍波动幅度明显增加,随着库存下到8万吨下方,伴随着LME市场表现为“三高”特征,即高BACK、高仓单集中度、近月空头持仓较高集中度,市场逼空风险陡增。而俄乌冲突的爆发更是成为逼仓行情导火索,金融资本集中涌入镍市逼仓产业保值空头,伦镍价格暴力拉升,3月7日 “逼仓”达到高潮,日内从不到3万美元直接上涨突破10万美元,而后价格略有回落。面对疯狂资金,LME官方被迫以牺牲公信力为代价宣布盘中部分交易无效,同时暂停镍期货交易两周以缓解市场情绪。在伦镍暴涨拉动下,沪镍价格被动跟涨,而国内受产业需求乏力和沪市涨跌停制度影响跟涨力度有限,进口比值大幅亏损,镍进口亏损在3-4月大部分时间保持在每吨3万人民币以上。市场价格严重扭曲,内外比价大幅偏离,现货市场有价无市,升水长时间保持在10000元/吨以上,整体镍市价格“失真”。

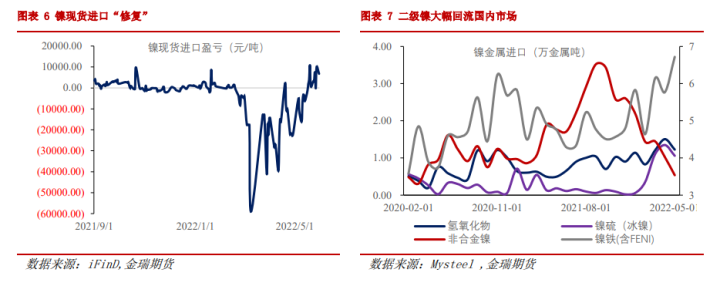

第三阶段,5-6月份镍市“失真”后价格修复阶段。进入5月份,伦镍价格率先跌破33000美元/吨一线支撑平台,到中下旬价格再次下探至26000美元/吨附近;国内市场也从220000元/吨上方下修至200000元/吨附近。由于3月逼仓以来产业“畏高”,现货几乎零采购,以消耗前期库存为主,而5月价格回落产业利润略有修复,进口亏损大幅缩窄。特别是进入6月份,国内镍市在产业补库支撑下相对伦镍抗跌,现货进口窗口时隔一个季度重新开启,国际物流修复,整个镍市逻辑由“逼仓”修复行情重新转供需逻辑。

供需层面看,二季度以来国内疫情多点爆发,政策端严格执行“动态清零”政策,国内核心商圈相继受疫情影响而封闭,特别是四五月份上海及周边地区受疫情影响,供应链受创下产业开工下滑。镍市下游不锈钢产业以及新能源汽车领域皆受疫情深度影响,叠加高镍价对产业负反馈效应,镍市二季度预计有超4万镍金属吨需求损失。而供给端二级镍产能加速释放,印尼NPI、高冰镍、MHP等新增项目相继投产,二级镍的大幅回流国内市场,形成对一级镍的消费替代,其中镍豆在新能源中的添加比例由2021年四季度的超50%回落到20%以下。供给的提速和消费端的需求缺失加快了镍市供需缺口修复,特别是不锈钢领域,随着印尼NPI项目加速释放国内镍铁回流压力增加,而国内二季度不锈钢行业供需双弱钢厂加大检修力度,镍铁对不锈钢过剩提前发生。

二、供给端二级镍新增产能加速释放

-

2.1 镍矿供给平稳,价格受成本和镍价带动

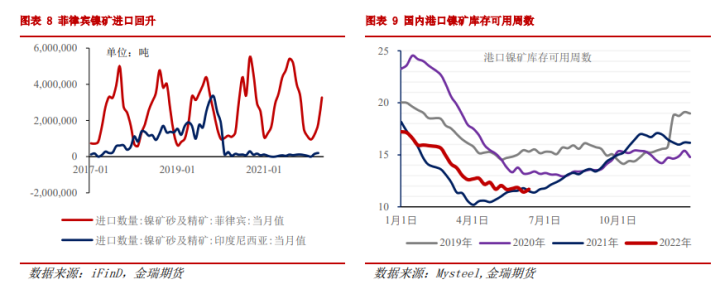

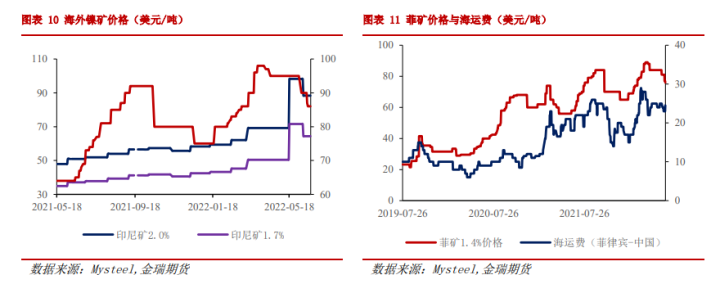

2022年上半年镍矿进口端受菲律宾雨季影响处于季节性低位,但3月以来菲律宾雨季结束后又遭遇台风天气,矿山运营和装船受影响,叠加疫情对物流效率的影响,1-4月镍矿整体进口量级低于预期。5月以来,镍矿进口量级有显著抬升,据海关数据5月我国镍矿进口量为384万吨,同比增加4%,环比增加54%,其中从菲律宾进口327万吨,1-5月我国累计进口镍矿1083万吨,同比减少7%。展望后市,菲矿仍将是我国进口矿的主要供给方,占国内进口矿9成左右,基于H1进口数量以及菲矿山产能估算预计全年矿进口同比5%左右减量。港口库存方面,港口镍矿库存偏低,但由于国内镍铁产出逐年减少,镍矿可用天数同比略有提升。因此国内矿的供给相对稳定,无明显供需矛盾。

受伦镍价格上涨带动,矿价延续了去年下半年以来的强势表现。4月中旬镍矿价格冲高后跟随镍价回落。矿价的上涨,一级镍影响是一方面,海运成本的提升和国内镍铁利润修复增加对镍矿补库需求是另一方面。展望H2,矿供给回升而需求端印尼镍铁回流对国内镍铁利润的挤压将减少镍铁对矿需求,镍铁价格压力势必会传导至上游矿端,但由于印尼镍矿参考伦镍基准定价,因此缺乏明显供需矛盾前提下,整体矿端将跟随电镍波动节奏震荡回落。

-

2.2 印尼NPI产能加速释放,镍铁回流压力增加

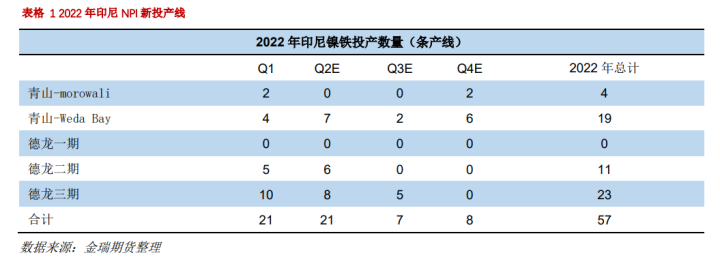

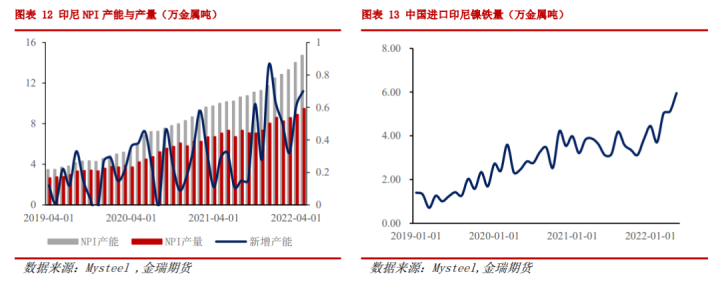

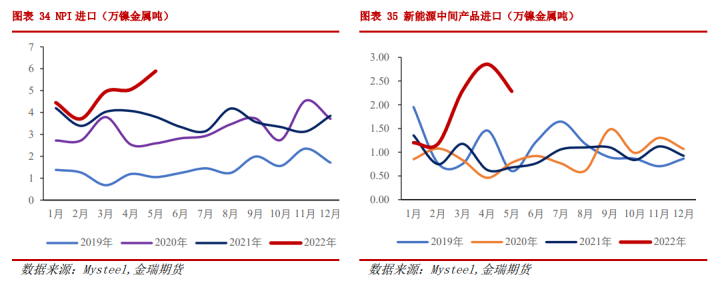

2022年是印尼NPI投产大年,全年预计约57条产线投产,而且大部分产线投产集中在上半年,据有关机构统计数据,H1印尼预计共投产44条NPI 产线。虽然一季度有青山部分NPI产能转产高冰镍,但随着德龙二期、三期、以及青山工业园新项目加速投产,2022年1-5月,印尼镍铁产量录得44.72万金属吨,同比增加28%,增速超预期,预计6月单月产量将首超10万金属吨(5月产量9.62万金属吨含FENI)。

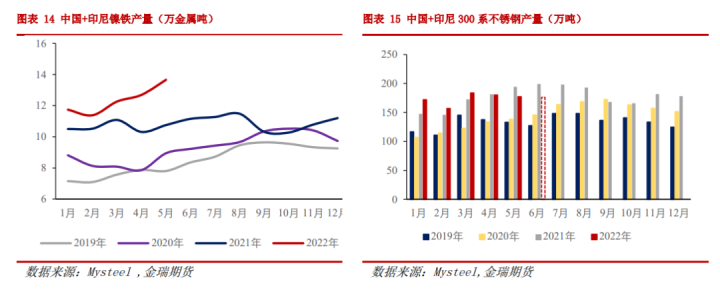

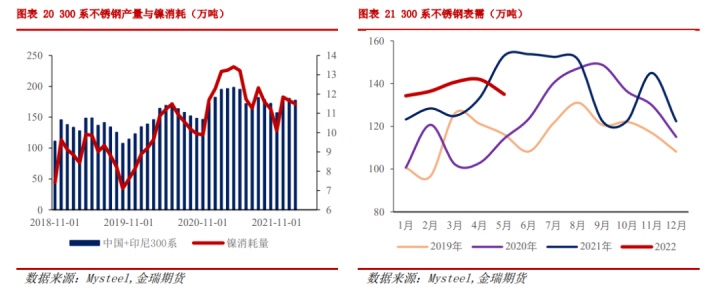

印尼NPI产出除本地不锈钢企业消耗部分外,绝大部分剩余产量回流入国内市场 ,据Mysteel数据2022年1-5月中国自印尼累积进口镍铁24.25万金属吨,同比增加31%,其中5月进口量接近6万金属吨。印尼镍铁的加速回流,有效的缓解了去年四季度以来的国内镍铁资源紧缺矛盾,同时基于价格优势形成了对一级镍和FENI在不锈钢领域的挤出效应。而且由于二季度国内不锈钢产业受疫情影响,大幅亏损情况下钢企加大检修力度,不锈钢产出不及预期,其中二季度不锈钢粗钢产量同比下滑超2%,而300系产业同比下滑超8%。印尼不锈钢受青山部分产线转产高冰镍,德龙不锈钢提产不及预期影响,二季度产量仍不及去年四季度的高点水平。中国及印尼不锈钢的意外减产加上镍铁供给增加,则平衡上镍铁对不锈钢由一季度的供给短缺转变成当前供给过剩状态。

镍铁供给转过剩,一方面将减少镍板和FENI在不锈钢钢领域的使用(刚性配比添加除外),另一方面将负反馈于镍铁产业链,镍铁价格承压,届时产业利润缩窄甚至会长时间处于产业亏损状态。展望后市,当前经济恢复力度偏弱,疫情仍在零星发生,预计三季度不锈钢行业的产销仍表现低迷,而印尼镍铁产量仍有较大提升空间,因此三季度镍铁将加速过剩程度,镍铁价格(8-12%高镍生铁)有望继续回落到【1100,1200】元/镍点核心区间。四季度基于国内政策发力兑现期判断,不锈钢供需两端预计会回暖,产业链景气度提升将对镍铁价格有支撑,但预计整个H2镍铁价格将围绕1200元/镍点为中枢波动。

-

2.3 中间产品产量提升,加速对镍豆/粉替代消费

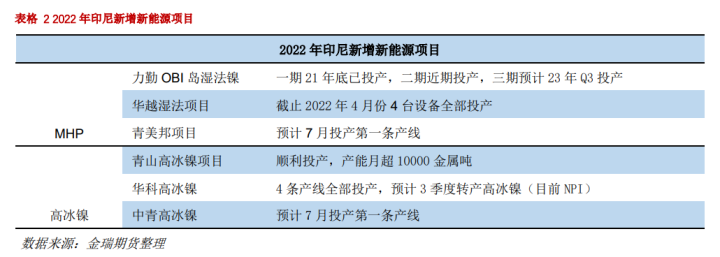

H1印尼镍新能源项目陆续兑现产能,其中青山高冰镍项目成功量产,月均产量可达10000镍金属吨;华科高冰镍项目4条产线顺利投产出铁(当前产出为镍铁),预计3季度转产高冰镍;中青高冰镍项目预计三季度初投产;友山高冰镍项目目前仍生产镍铁。预计到2022年末国内企业在印尼高冰镍项目投产产能将超20万镍金属吨,目前仅青山高冰镍项目实现了高冰镍的工业化产出。MHP方面,力勤OBI岛湿法项目一期2021年底全部达产,二期项目将于近期投产,三期进入施工阶段;华越4条产线在1-4月实现了快速爬产,青美邦预计7月投产一条产线;预计印尼MHP项目年度内回流国内新能源原料8-10万镍金属吨。

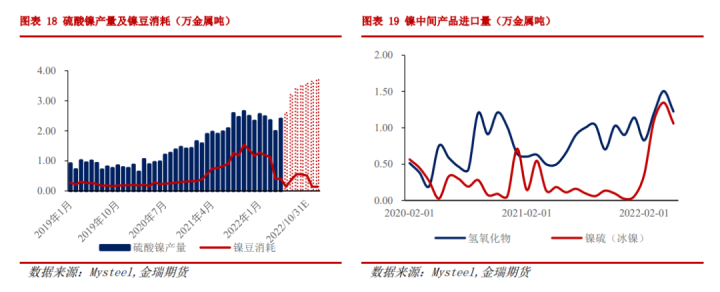

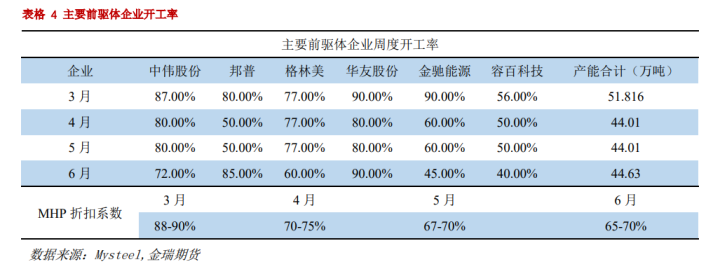

新能源中间产品产能的释放有效地解决了硫酸镍原料短缺问题,高冰镍及MHP在硫酸镍生产冲添加比例提高,直接挤占了镍豆酸解需求。按5月硫酸镍企业排产数据分析,镍豆目前在新能源中的添加比值回落到20%左右,而冰镍及MHP添加比例超50%。原材料添加比例的调整一方面是镍中间产品供给的增加,经济性比价优势是另一方面。当前MHP的折扣系数65-70,高冰镍折扣系数75-85,经济性优势方面MHP>高冰镍>镍豆/镍粉,且目前镍豆酸解硫酸镍产业利润仍处于大幅亏损状态。

对于一级镍能否被完全挤出新能源市场,除了中间产品产能释放进度外,国内MHP和冰镍制硫酸镍的产线投产是关键。当前国内消化高冰镍的产能中,新能源方面中伟广西项目已达产,月消耗5000金属吨左右,华友产线仅部分投产,预计三季度达产;传统领域方面最大可消耗3000金属吨/月的高冰镍。因此当前国内消费高冰镍配套产能仍是瓶颈,乐观预计下H2国内高冰镍的月度消耗将增加到1.2万金属吨左右。

而制约镍铁-高冰镍-硫酸镍产业链传导的另一因素是高冰镍产业利润,即镍铁与高冰镍价差。高冰镍定价基准是电镍价格加折扣系数。按镍铁到高冰镍2500美元加工成本估算,镍铁贴水电镍至少要150-180元/镍点附近,假设高冰镍折扣系数85,电镍H2波动中枢150000元/吨,则镍铁需贴水电镍350-400元/镍点,才能保持产业利润的顺利传导。因此按H2镍铁价格中枢回落至1200元/镍点,电镍价格以150000元/吨为中枢波动计算,镍铁贴水电镍300元/镍点左右,因此H2高冰镍供给端的产业利润有保障。

如上分析,随着印尼新能源项目相继投产,同时国内中伟和华友硫酸镍产线的顺利运营,预计H2中间产品在新能源中月度原料供给达2.5万镍金属吨,按三元废料月均5000金属吨(或20%添加比例)的添加估算,则中间产品和三元废料能满足3万镍金属吨/月硫酸镍产量。同时按H2硫酸镍20万镍金属吨产量估算,则镍豆/粉在硫酸镍中添加量月均3000吨左右,合计全年镍豆/粉新能源领域使用量7万吨左右,同比2021年超11万吨镍豆/粉的使用量减少约37%。从硫酸量产量端口计算,镍豆/粉占硫酸镍的原料比例由2021年43.8%锐减到20%左右,而中间产品(包括MHP和冰镍等)在硫酸镍中的原料占比提升到60%以上。

-

2.4 H2镍市供应压力增加

随着二级镍供给的提升,将逐渐挤占一级镍在不锈钢和新能源两大领域的运用。尤其是二季度国内不锈钢行业受疫情和需求走弱影响开工率偏低,使得镍资源中镍铁率先由短缺转过剩。新能源领域,镍中间产品逐步替代镍豆/粉在硫酸镍原料中的运用。传统镍供给方面,Feni年度增2万镍金属吨(扣除乌克兰减量),镍豆增1-2万吨左右(主要澳洲、马达加斯加),俄罗斯和加拿大去年减产产能恢复预计供给4-5万吨一级,国内镍板预计有几千吨增量空间。因此从供给增量部分看一级镍和二级镍各分支产品皆有不同程度的增量贡献,而需求端除新能继续保持较高增长率外,其它领域增量贡献有限。因此H2镍市整体供给转过剩应是确定性事件。

三、需求端新能源贡献主要增量

-

3.1 不锈钢表现不及预期

2022年上半年国内市场受疫情影响,不锈钢行业需求下滑,产业利润转亏,钢厂加大检修力度。特别是二季度长三角地区疫情严重,在国家“动态清零”抗疫政策下,长三角地区(主要是上海及周边)经济封闭,供应链受损,不仅影响不锈钢原料供给,而且下游需求也大幅下滑。而印尼方面,受青山转产高冰镍影响不锈钢产能下降,德龙不锈钢项目达产不及预期,因此整个二季度中国及印尼不锈钢产量大幅低于预期。

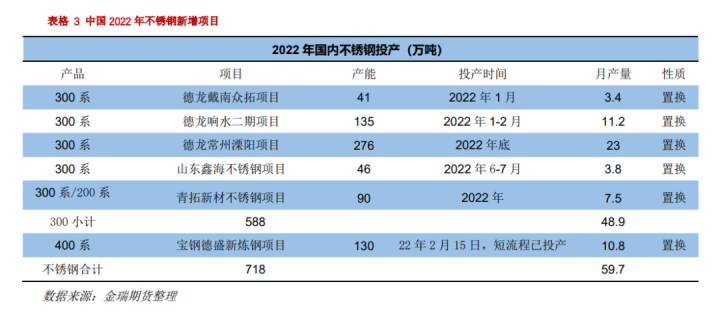

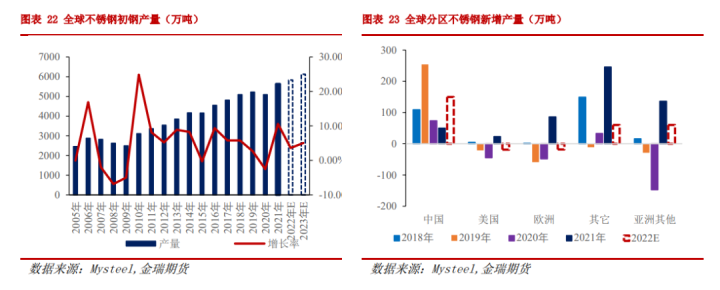

国内新增项目方面,一季度德龙戴南和响水项目投产,但二季度受疫情影响原料补充不足,实际产出有限。H2新增方面仍有德龙常州、山东鑫海以及青拓等项目待投产,全年预计新增300系不锈钢产能超500万吨,但从当前不锈钢行业利润亏损、三季度产出恢复有限测算,预计全年300系不锈钢的产量增80-100万吨。

世界不锈钢协会(ISSF)预测2022年全球不锈钢消费同比增速从2021年的11.3%降至3.6%。分地区看,欧洲/非洲的不锈钢消费增速预计从2021年的18.0%降至1.8%,美洲从26.8%降至5.2%,亚洲(不含中国大陆)从18.8%降至4.9%,中国大陆从5.6%降至3.4%。2023年的不锈钢消费同比增速预计进一步降至3.2%。全球供给方面,不锈钢新增供给主要由中国及印尼贡献,复产产能主要集中在亚洲及非洲地区如印度、日本、南非等,欧美受高成本以及俄乌冲突影响产量有不同幅度的下滑,预期全年全球不锈钢粗钢产量增约230万吨或增4.1%。

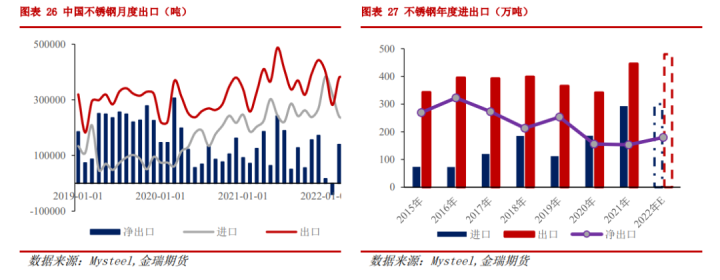

不锈钢出口方面,5月国内不锈钢出口量超48万吨,历史单月第二高水平。不锈钢出口量放量,一方面是前期订单因疫情影响延后执行,另一方面与来料加工贸易量提升有关,据统计数据,2021年月均来料加工贸易量约4万吨水平,而今年1-5月月均来料加工提升到6万吨水平。第三内外价差扩大,国内相对境外不锈钢比价优势明显,同时欧美不锈钢受高成本影响开工受损,欧美市场将加大对亚洲市场不锈钢需求。虽然不锈钢出口面临境外税收政策、高昂海运成本制约,但比价优势下国内出口海外依然有较大增量空间,中性预期2022年国内不锈钢净出口量180-200万吨,同比增幅有望超20%。

因此,虽然全球不锈钢2022年新增及复产产能较大(主要集中在中国及印尼),但从当前投产和开工进度看,全年不锈钢实际产出增量有限,主要受疫情和需求下滑影响。预期全球300系不锈钢产量增加120-150万吨左右,预计带动镍需求增量约8-11万金属吨,由于H1中国及印尼不锈钢产量同比去年持平,则不锈钢领域对镍消费增量需求集中于H2。

国内方面,H2需求的恢复程度决定产能的释放进度,下半年新增产量较大,同时H1德龙新增项目受疫情影响实际产能释放有限,因此H2国内不锈钢面临较大产能释放压力。而出口市场方面,二季度国内不锈钢价格的下跌,加大国内不锈钢出口比价优势,因此H2不锈钢出口市场或许成为主要亮点,具体表现上下半年不锈钢供需两端景气度将环比改善。对标价格方面,基于不锈钢产业产能过剩判断,整体不锈钢价格将跟随镍铁价格震荡走弱或围绕在一体化成本线附近波动,不锈钢产业利润将维持微利或略亏状态。

-

3.2 新能源方面H2有望维持高增长

H1国内新能源市场一方面受困于疫情影响,特别是4月份华东地区疫情集中爆发,主要城市相继“封城”,新能源供应链受创。另一方面三元动力原材料价格大幅上涨,除锂、钴外,镍受伦镍逼仓影响价格短期内大幅走高,严重侵蚀产业利润,再加上二季度疫情肆虐,居民汽车消费低迷,产业亏损情况下,三元动力产业链开工下滑。5月政府积极推动工业企业复工复产,相关原材料价格也相继回落,新能源汽车供应链修复相关企业开工提升,但从主要前驱体企业实际开工情况看,当前产业链仍未恢复到疫情前水平。

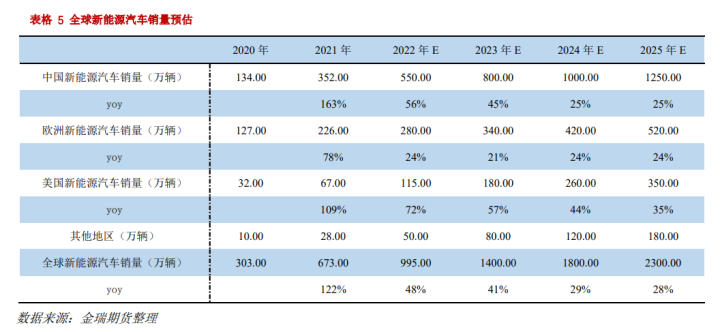

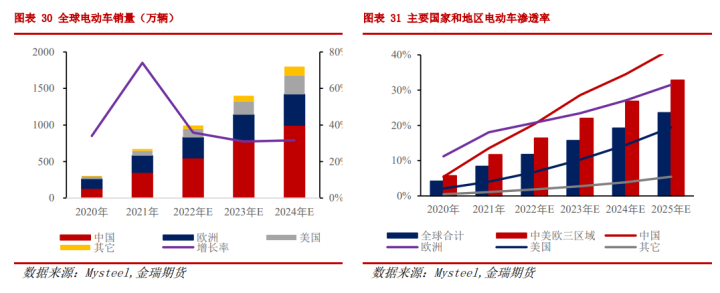

五一后各级政府加大对新能源汽车消费扶持力度,其中国常会表示积极支持新能源汽车消费,并考虑研究免征新能源汽车购置税政策的延期问题。5月31日,工信部等四部门联合发文,将在2022年5月份至12月份部署开展新能源汽车下乡。为贯彻落实中央政策,上海、广州、深圳、贵阳等多个城市均已出台鼓励新能源汽车消费的地方性补贴政策。6月14日,工信部也表示将尽快研究明确新能源汽车车辆购置税优惠延续政策。政府优惠政策出台,快速恢复了市场消费能力,延长了新能源汽车景气度。预计国内2022 年 Q3~Q4 新能源汽车消费将持续高增长,全年销量有望超 550万辆,同比增长57%。全球新能源汽车2022年销量近1000万辆左右,同比增长约48%(其中欧洲280万辆同比增长24%,美国115万辆同比增长72%)。

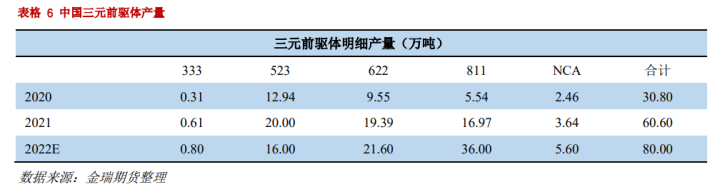

三元动力原材料价格的快速上涨,以及随着技术的提升磷酸铁锂与三元续航里程差距缩窄,磷酸铁锂比较优势提升,国内铁锂加大对三元的替代,预计年度内国内铁锂装机占比高于三元5-8个点。但我们认为磷酸铁锂对三元的替代绝大部分发生在国内3系和5系低端车市场,而高镍市场氛围仍将提升,因此三元高镍化趋势将大幅提升镍在新能源领域的运用。按当前三元需求和前驱体企业的排产安排测算,2022年国内前驱体企业的产量预计80万吨左右,全球前躯体产量有望超100万吨(低于一季度对国内全年85万吨和全球105万吨的产量预估),则三元动力对镍金属需求国内约34万金属吨,全球42万金属吨。

-

3.3 其它需求稳中略升

镍金属除不锈钢和新能源需求外,传统领域如合金、电镀、铸件等都有着长期稳定的需求。但2022年以来合金需求增量明显,主因俄乌冲突,能源资源紧张价格持续走高,用于能化领域合金需求增加(如LNG、化工管道等);其次航天、军工的领域需求爆发,预计合金领域用镍需求增加超2万金属吨。电镀方面受汽车、地产、五金等领域消费疲软影响增量有限,铸件方面行业景气度受宏观影响,预计整体电镀和合金领域镍需求同比持平或略有增加。因此传统领域除合金需求外其它难有增量需求空间,预计年度内贡献超2万金属吨的镍需求增量。

四、镍金属进口结构分化

-

4.1 财政政策——拜登财政前路坎坷

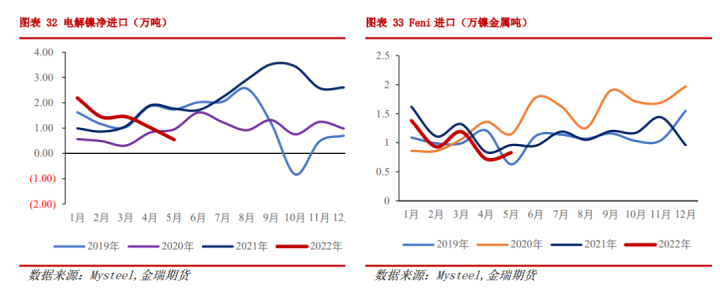

3月以来受伦镍“逼仓”事件影响,伦镍涨幅明显高于沪镍,内外比价快速走低,镍吨进口亏损最高超5万元,即使随后LME镍市恢复正常后镍进口亏损也长时间超过10%(大幅亏损维持超2个月时间),甚至在进口大幅亏损期间,保税库部分电镍流出海外市场以应对伦镍逼仓。5月中下旬随着国内疫情缓解,镍价格下跌以及下游积极推动复工复产,现货需求端略有起色,现货进口窗口重新开启。

进口镍金属结构方面,比较明显的特征是传统的一级镍和Feni进口量级减少,而NPI和中间品的进口量级增加,二级镍进口端对一级镍的需求替代效应明显。主因随着印尼二级镍产能的释放,二级镍性价比提升,其中NPI大幅贴水一级镍,MHP和高冰镍相对一级镍折扣系数大幅走低。

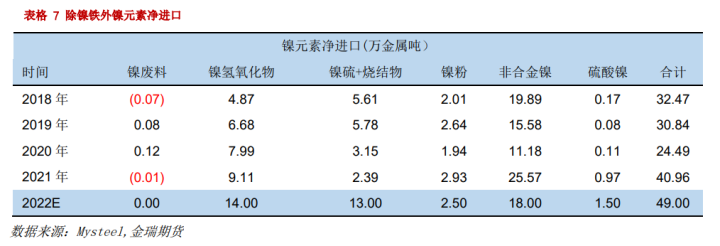

展望后市,二级镍将加大对一级镍的进口替代,基于镍铁价格将大幅贴水电镍价格判断,H2 NPI进口继将续放量,从而压缩国内不锈钢对一级镍和Feni的需求,预计年度内将Feni进口量级压缩至10万金属吨左右,同比减少3-4万金属吨。MHP和高冰镍项目相继投产后,预计到Q4镍中间产品(MHP和冰镍)月均进口量级接近3万镍金属吨,新能源中间品进口量级提升将形成对镍豆的进口替代。而合金电镀等领域的稳定需求使得国内保持对镍厚板的进口需求,大概率上下半年镍板进口窗口大部分时间将维持开启状态。因此镍金属进口结构上NPI、MHP和冰镍进口量量级大幅抬升,镍厚板进口需求保持稳定,镍豆、Feni替代效应下进口被压缩;俄乌冲突背景下,H2俄镍进口物流畅通后或许有一定量级俄镍进入国内市场;全年看整体镍元素进口增量26-30万金属吨,其中镍铁(含Feni)增量18-20万金属吨,新能源中间品以及一级镍合计进口增量8-10万金属吨。

五、平衡与展望

-

5.1 镍市平衡

2022年全球镍市将由资源短缺转为全面过剩,其中一季度延续了2021年以来的供给短缺矛盾,在俄乌冲突刺激下,3月份的伦镍史诗级“逼仓”行为把镍市矛盾放大到极致。二季度受高镍价和国内疫情的双重抑制,产业需求大幅下滑,而印尼二级镍新增项目加速释放,供需缺口快速收敛,且由于不锈钢市场供需双弱,镍铁对不锈钢率先转过剩。H2随着印尼新增项目产能释放,以及国内高冰镍产线的顺利爬产,将加剧二级镍对一级镍的替代消费,镍金属将由二季度末的镍铁供给过剩转为全面过剩。

供给端主要增量来自印尼新增二级镍项目,其中印尼镍铁(NPI和Feni合计)预计年度内增产25-30万金属吨,高冰镍预计增10-12万金属吨,MHP新增8-10万金属吨,印尼二级镍项目合计新增40-45万镍金属吨(新增项目绝大部分于H1内投产)。其它方面,Feni年度增2万镍金属吨(扣除乌克兰减量),镍豆增1-2万吨左右(主要澳洲、马达加斯加),俄罗斯和加拿大去年减产产能恢复预计供给4-5万吨一级镍,国内镍铁预计减产3-4万金属吨,合计全球镍元素增量45-50万金属吨或同比增16%左右。

需求方面,不锈钢受国内疫情和印尼设备转产高冰镍影响,全年预计对镍金属增量需求8-11万金属吨,新能源需求增量12-15万金属吨,合金增量需求2万金属吨,电镀及铸件预计持平,全年预计需求增量约23万金属吨或同比增8.3%左右。全年平衡上预计实现约14万金属吨供给过剩,过剩结构上镍铁>一级镍>镍新能源中间产品。

-

5.2 价格展望与操作建议

经历上半年的逼仓和逼仓后价格修复,镍市定价逻辑将由金融定价逐渐回归基本面。镍市平衡上将由二季度末镍铁的结构性过剩向镍金属全面过剩转变,因此整体价格节奏下半年以震荡下跌为主,价格核心波动区间沪镍【130000,180000】元/吨,伦镍【17000,24000】美元/吨。三季度在国内高冰镍消费产能未完全释放前,新能源需求仍对价格有支撑;四季度随着供给过剩程度的加剧,镍价格中枢将大幅下探。若H2不锈钢产销仍不及预期,则镍价格有下破16000美元/吨的可能。

在镍铁大幅过剩预期下,镍价价格中枢将由当前【1400,1500】元/镍点区间回落至【1100,1200】元/镍点核心波动区间,镍铁对一级镍贴水维持在【200,400】元/镍点水平(基于红土镍矿—镍铁-高冰镍产业利润估算)。升贴水方面镍板仍相对镍豆及二级镍供给偏紧,维持镍大板对镍豆及期货升水结构,但随着价格的修复大板升水有望收窄。月差结构方面,远月过剩更严重,月差维持Back结构,同时月差跟随价格下跌缩窄的概率较大。两市方面,国内依然维持对一级镍的进口需求,现货进口比价将围绕进口均衡比价(理论进口利润为0时两市比价)波动。

操作上维持镍空配思路,短期由于产业端镍大板资源偏紧和新能源需求支撑价格可能维持震荡偏弱走势,建议逢反弹择机抛空(追空谨慎)。产业采购可根据价格波动节奏合理调整库存水平,谨慎追高,逢价格阶段低点加大采购力度。月差反套交易谨慎操作,需结合现货库存以及产业补库行为灵活布局。跨市交易需把握国内需求节奏,进口亏损较大时反套逻辑更顺。但无论月差还是跨市套利交易节奏和波动皆难把握,交易推荐——基于供给过剩的逢高抛空逻辑。

风险提示:供给端最大风险在于印尼产业政策调整,以及俄镍下半年流动性问题;成本端风险在于能源价格会否创新高;需求端不确定性在于不锈钢会否维持当前低迷表现。