作者:胡晓莉,何帆,鲁政委

截至2022年第二季度末,已下达的新增专项债基本发行完毕,后续主要为地方再融资债券,国债发行规模将放量。

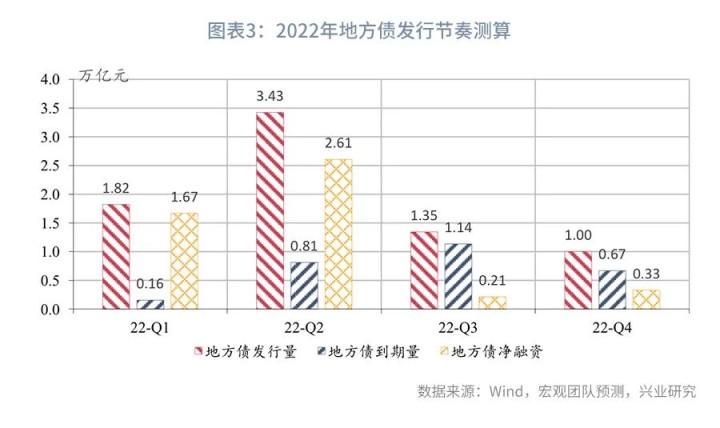

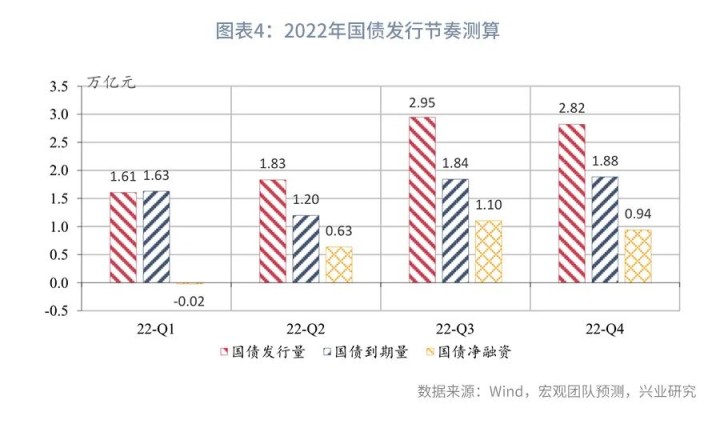

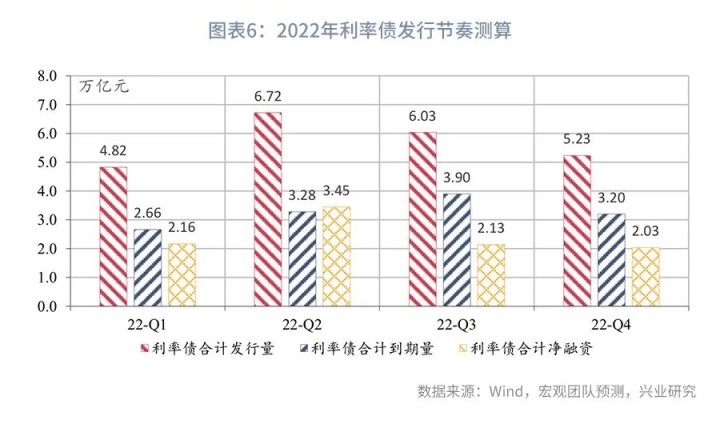

2022年第三季度利率债发行规模可能达到6.03万亿元,净融资规模2.13万亿元。其中,预计地方债发行规模1.35万亿元,净融资规模为0.21万亿元;国债发行规模2.95万亿元,净融资规模1.10万亿元;政金债发行规模1.74万亿元,净融资规模0.82万亿元。

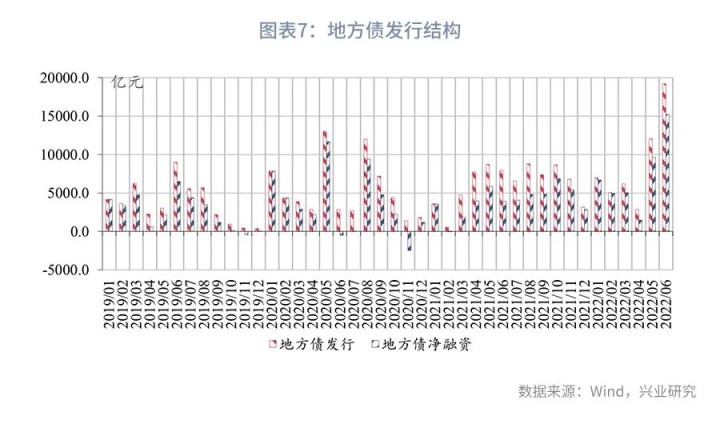

从历史发行情况来看,6月当月地方债发行规模及净融资均创历史新高,新增专项债发行放量。截至2021年6月末,已下达新增专项债额度基本发行完毕,专项债发行进度创历史同期新高。

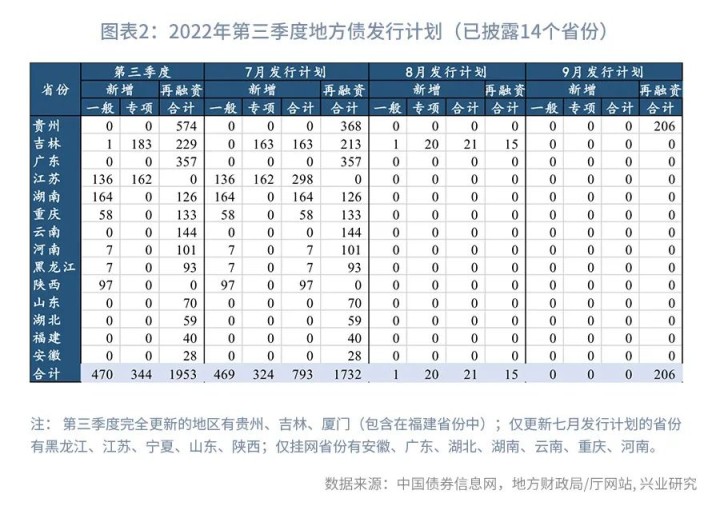

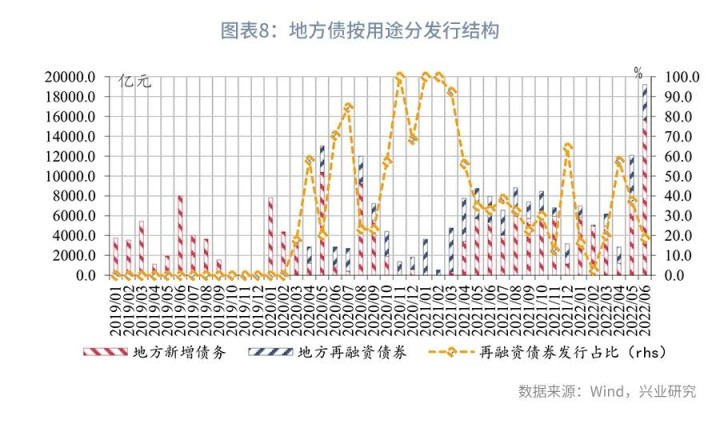

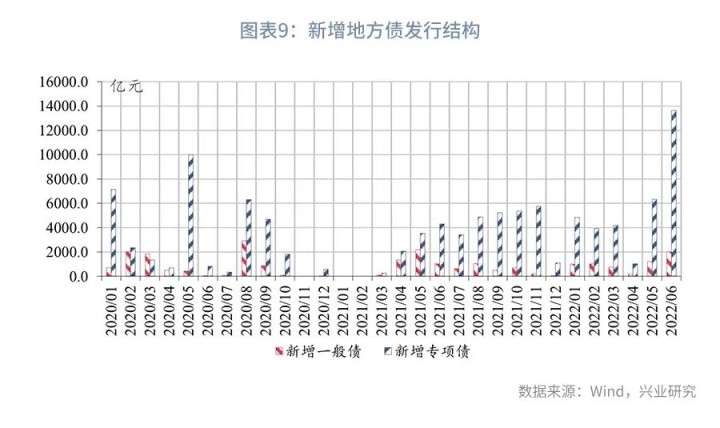

预计2022年第三季度地方债发行约13473亿元,其中,新增一般债、新增专项债分别约691、535亿元,再融资债券约12247亿元;地方债净融资约2110亿元。当前已披露第三季度发行计划的省份14个,新增地方债共计815亿元,其中,新增一般债344亿元,新增专项债470亿元;计划发行再融资地方债1953亿元。后续地方债规模以发行再融资债券为主,可用历史剩余额度发行再融资债券化解存量债务。从限额内历史剩余额度来看,截至2022年6月末,剩余限额约28971亿元,其中一般债务剩余额度13261亿元,专项债务剩余额度15637亿元。

2022年稳增长压力加大,上半年已下达新增专项债额度基本发行完毕。2022年预算安排新增地方政府债务限额为43700亿元,其中,一般债务限额7200亿元,专项债务限额36500亿元,第二季度末累计发行新增一般债6149亿元、新增专项债33965亿元。地方债发行接近尾声,那么,下半年利率债结构有何变化?整体供给节奏如何?我们对此进行了预测。

一、第三季度地方债发行计划

1.1 已公布地方债发行计划

由于多数省份2022年下达额度已发行完毕,发行计划披露省份相对较少。截至2022年6月30日,根据各省市已披露的第三季度地方债发行计划,已披露省份14个(含7个仅挂网省份),未披露省份17个,已披露计划发行新增地方债共计815亿元,其中,新增一般债470亿元,新增专项债344亿元;计划发行再融资地方债1953亿元(含未分类规模93亿元),其中,再融资一般债1264亿元,再融资专项债597亿元。

二、利率债发行节奏测算

2.1 利率债发行节奏测算

基于已披露的国债、地方债发行计划及限额下达情况,我们对利率债的发行节奏进行了测算,主要测算结果如下(详细测算过程见后文):

2022年第三季度利率债发行规模可能达到6.03万亿元,净融资规模2.13万亿元。其中,预计地方债发行规模1.35万亿元,净融资规模为0.21万亿元;国债发行规模2.95万亿元,净融资规模1.10万亿元;政金债发行规模1.74万亿元,净融资规模0.82万亿元。

2.2 上半年地方债发行规模和定价情况

从发行规模来看,6月当月地方债发行规模及净融资均创历史新高,新增专项债发行放量。地方债当月发行19210亿元,其中,一般债发行4394亿元,专项债发行14816亿元。当月净融资15241亿元,其中,一般债净融资1360亿元,专项债净融资13707亿元。从发行类别来看,新增专项债发行13627亿元,新增一般债2011亿元。

截至2021年6月末,已下达新增专项债额度基本发行完毕。地方债累计发行40114亿元,其中,一般债累计发行13287亿元,专项债累计发行39088亿元。按用途划分,新增地方债累计发行40114亿元,其中,新增一般债累计发行6149亿元,新增专项债累计发行33965亿元,再融资地方债12261亿元。由于今年新增专项债主要在上半年发行,再融资债券占比较同期下降较多,预计后续再融资该规模及其占比将提高。

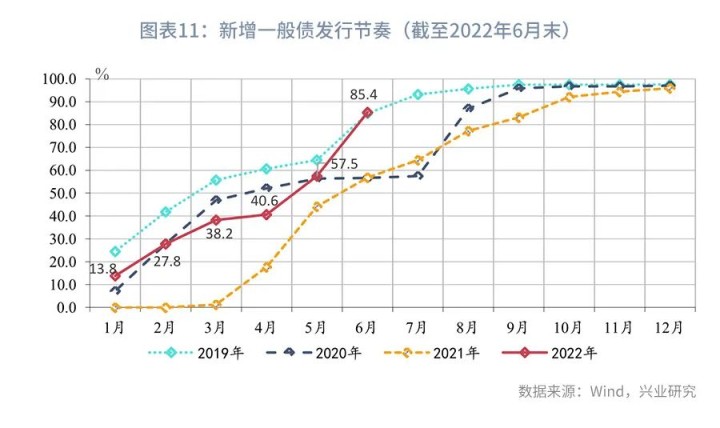

从发行进度来看,第二季度末新增债券发行占提前下达额度的90%,专项债发行进度创历史同期新高。第二季度末新增一般债累计发行6149亿元,按预算新增限额7200亿元计算,发行进度为85.4%,较同期大幅提前,与2019年基本一致。按财政部提出的新增专项债于6月末基本发行,目前发行进度基本符合政策要求。第二季度末新增专项债累计发行33965亿元,按预算新增限额36500亿元计算,发行进度为93.1%,按已下达34500亿元额度,发行进度为98.5%,基本发行完毕,剩余2535亿元新增额度未发行。

从剩余发行额度来看,截至6月末,新增地方债较年初下达的剩余额度约3586亿元,其中,一般债1051亿元,专项债2535亿元。假设按到期债券额度估算,再融资地方债剩余额度约15497亿元,其中,再融资一般债9017亿元,再融资专项债6480亿元。

2022年以来,最低加点已经降至10bp,区域间发行定价差异拉大。2021年6月开始,部分地区的地方债发行利率在同期限国债利率基础上加点幅度由25bp降低至15bp;2022年1月以来,最低加点幅度进一步降低至10bp。从各地区平均加点幅度来看,2022年上半年,平均加点幅度为15bp,较2021年下降9bp;最高加点为27bp,和2021年相当;最低加点下降至10bp,较2021年下降9bp,区域间发行定价差异拉大。

从发行期限分布来看,2022年上半年的地方债发行加权平均期限为14.12年,较2021年有所拉长,主要是15年、20年和30年的超长期地方债的发行占比提升,而5-10年的地方债发行占比下降。从利差来看,6月地方债完成大部分新增额度发行,多数期限的地方债一二级价差倒挂幅度加大。

2.3 全年地方债发行节奏分析测算

当前地方一般债发行节奏平稳,而专项债发行节奏较同期创新高,已下达新增专项额度基本发行完毕。后续地方债规模以发行再融资债券为主,同时,专项债资金争取在8月前使用完毕,进而为稳增长助力。根据我们的测算,预计2022年第三季度地方债发行约13473亿元,其中,新增一般债、新增专项债分别约691亿元、535亿元,再融资债券约12247亿元。地方债净融资约2110亿元。

2.3.1 第三季度新增地方债规模较低

由于2022年新增专项债大部分已发行完毕,而第三季度地方债到期规模为全年最高峰,到期规模约11363亿元,考虑到第一、二季度用于化解存量债务的特殊再融资专项债规模较小,我们判断后续再融资债券规模将高于到期规模。

在一般债方面,考虑新增限额7200亿元,剩余未发行额度约1051亿元,按历史经验来看,通常一般债进度相较专项债较为平滑,且第四季度发行额度较少,因此第四季度新增一般债分别发行约691、360亿元。

在专项债方面,已下达的34500亿元新增专项债额度中,剩余约535亿元,预计将在第三季度发行。剩余2000亿元的未下达额度或将在第三季度末或第四季度下达。根据6月2日财政部举行的稳经济大盘新闻发布会,会议提到新增专项债券要在6月底前基本发行完毕,并力争在8月底前基本使用完毕。对于剩余的2000亿元未下达额度,或有可能与2020年相似,作为用于补充中小银行资本金的专项债额度。

2.3.2 第三季度再融资债券发行规模较高

在再融资债券方面,可用历史剩余额度发行再融资债券化解存量债务。自2021年起,全年再融资债券发行与到期债券的比值超出100%,为117%,部分再融资债券用于化解隐性债务,超出部分可用历史剩余额度。从政策要求来看,我们判断2022年再融资债券与到期债券的比例大概率仍会高于100%,测算中假设全年再融资债券发行和到期比例的比值为116%,再融资债券发行较地方债到期规模超出4449亿元。

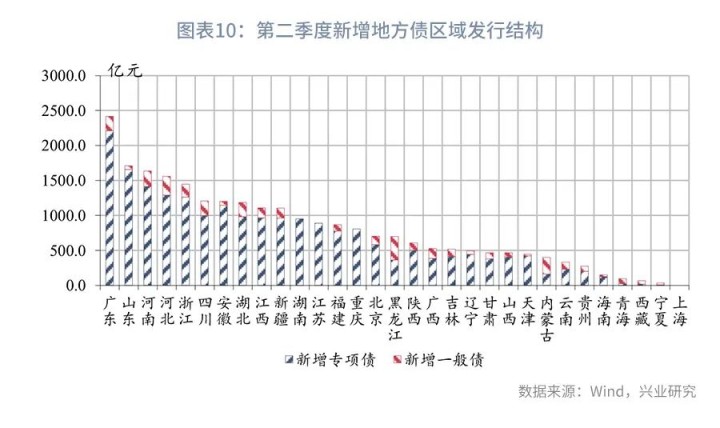

从限额内历史剩余额度来看,截至2022年6月末,剩余限额约28971亿元,其中一般债务历史剩余额度13261亿元,专项债务历史剩余额度15637亿元。2022年全国地方政府债务限额为376474亿元,其中一般债务限额158289亿元,专项债务限额218185亿元。从2021年各地区历史剩余额度来看[1],发达地区剩余额度较多,前12名省份剩余额度超1000亿元,历史剩余额度较小的省份为西藏、天津、黑龙江、宁夏、湖南等地,其历史可用额度的空间较小,其发行再融资债券用于化解存量债务需要偿还已发行地方债来腾出额度空间。

注:

[1] 由于地方限额下达及披露较晚,以2021年末为时间节点。

?特别提示

本报告内容仅对宏观经济进行分析,不包含对证券及证券相关产品的投资评级或估值分析,不属于证券报告,也不构成对投资人的建议。

长按上方二维码关注我们