主要结论

主要结论

今年上半年橡胶价格震荡回调为主。1-2月份春节放假影响,轮胎企业开工率比较低,3-4月份国内防控疫情影响,汽车产销出现大幅下滑,轮胎需求较弱,国内轮胎企业库存高企。5月初下游复工不及预期,成品库存维持高位,终端轮胎需求不畅,导致企业开工同比去年下滑明显,对原料采购需求整体表现偏弱;随着国内外割胶旺季的到来,供应放大预期升温。橡胶价格缺乏基本面支撑,叠加月初美国加息及欧美股市下跌影响,橡胶走势偏弱。

展望后市,短期RU2209维持弱势震荡,中长期远月RU2301仍然有可能探底回升后继续上涨。世界银行在6月初发布报告指出,今年全球经济将放缓至2.9%,比1月的预测大幅下修1.2%。轮胎需求端订单薄弱导致成品库存压力延续,轮胎企业开工受压制,轮胎开工率回升缓慢。随着时间推移,国内外产区新胶释放量增加,原料供应逐步走向宽松。随着泰国产区原料胶水释放增长,收购价格回落明显。5月份国内汽车产销回暖,公路货运量环比增加,下半年国内稳经济的政策陆续发挥作用,轮胎需求或有望转强。

技术面,RU2209胶价近期或维持在12000-13500区间弱势震荡运行。关注下半年国内经济回升和轮胎需求回暖的情况。

行情回顾

今年上半年橡胶价格震荡回调为主。1-2月份春节放假影响,轮胎企业开工率比较低,3-4月份国内防控疫情影响,汽车产销出现大幅下滑,轮胎需求较弱,国内轮胎企业库存高企。5月初下游复工不及预期,成品库存维持高位,终端轮胎需求不畅,导致企业开工同比去年下滑明显,对原料采购需求整体表现偏弱;随着国内外割胶旺季的到来,供应放大预期升温。橡胶价格缺乏基本面支撑,叠加月初美国加息及欧美股市下跌影响,所以5月初橡胶走势偏弱。5月中下旬胶价稳步回升,因为随着国内防疫得到有效控制,上海逐步复工复产,国务院召开稳定经济的政策,经济回暖预期下,橡胶未来需求预计向好,同时由于海南地区白粉病以及云南多降雨天气影响,上游胶水供应偏紧。6月份,美国持续加息,欧美经济下滑预期升温,轮胎出口订单疲软,国内轮胎需求没有太大起色,橡胶价格再度走弱。

图:沪胶主力合约走势

数据来源:博易大师 国信期货

产业结构分析

01上游

近期海南胶水收购价格重心走低,产区开割率进一步提升。今年海南开割晚于正常季节性,进入6月份海南产区胶水产出有所增加,但仍不及往年同期水平,预计全面上量时间可能延期至6月底。周内胶水收购价格回落明显,天气影响减弱;同时伴随海南产区开割率继续提升,新胶水释放量逐渐增加,加工厂开工逐渐恢复。截止到6月23日制浓乳胶水收购价格为13800元/吨附近,较前一周四下跌1800元/吨;制全乳胶水收购价格参考11500元/吨附近,较前一周四下跌400元/吨。

今年云南双版纳产区开割表现出正常的季节性,6月份产量稳步提升,期间因多雨天气影响割胶作业,导致原料胶水产出不畅,但符合季节性增长。连续降雨天气缓解,原料收购价格量起价跌;同时乳胶厂胶水收购价格与干胶厂胶水收购价格的价差收窄至550元/吨水平。截止到6月23日云南当地乳胶厂胶水收购价在12500元/吨。

泰国5月中下旬南部主产区陆续开割,但因雨水天气影响割胶作业,导致胶水产出受限,支撑收购价格维持高位。但6月中旬起雨水减少,原料胶水收购价格走低明显,周内延续回调趋势,符合季节性特征,同期来看仍处于相对高位水平但仍处于历史同期相对高位水平。干胶、乳胶加工利润尚可,加工厂生产积极性较高。泰国方面,最近生胶片均价在63.05泰铢/公斤。

图:天然橡胶现货价格

数据来源:WIND 国信期货

天然橡胶生产国协会ANRPC:全球橡胶产能仍处增产周期,首先从开割面积上来看,上轮价格高位的2010-2012年引发大面积的增产,按照胶树7年左右开割,2019年仍处于增产高峰。对2019年开割面积进行核算,开割面积=2018年开割面积+2012年新增面积-2018年翻种面积,计算出各国2019年新开割面积仍然处于增加态势。就新种面积增加的趋势来看,2020年开始开割面积增速将会放缓,但由于橡胶旺产季为10年树龄以后,因而尽管2020年后新增开割面积放缓,但产能却依然很大。但是2020年受疫情及干旱、降雨等天气因素影响,全球天然橡胶总体出现减产。天然橡胶生产国协会ANRPC统计全球2020年1-12月份天然橡胶累计产量1074.7万吨,比2019年同期产量(1214.9万吨)下降约140.2万吨。ANRPC报告公布全球2021年12月天然橡胶产量为109.2万吨,同比减少6.4万吨。

ANRPC发布报告预测,2022年全球天胶产量料同比增加1.9%至1410.7万吨。其中,泰国增0.2%、印尼增4%、中国增1.6%、印度降3%、越南增4.3%、马来西亚增3.8%。2022年,全球天胶消费量料同比增加1.2%至1423.2万吨。其中,中国基本持平、印度增4.8%、泰国降1.2%、马来西亚增1.7%。ANRPC报告指出,天然橡胶市场的积极情绪面临着一些可能阻碍其增长的挑战。在供应方面,它受到不利气候、天胶生产国劳动力短缺、疫情变种蔓延和停产季节的影响,这可能会加剧原材料供应紧张的状况。未来几个月,鉴于医疗保健行业的强劲需求和主要经济体的汽车销量增长,天胶需求前景良好。

图:ANRPC统计的全球天然橡胶最近五年月度产量

数据来源:WIND 国信期货

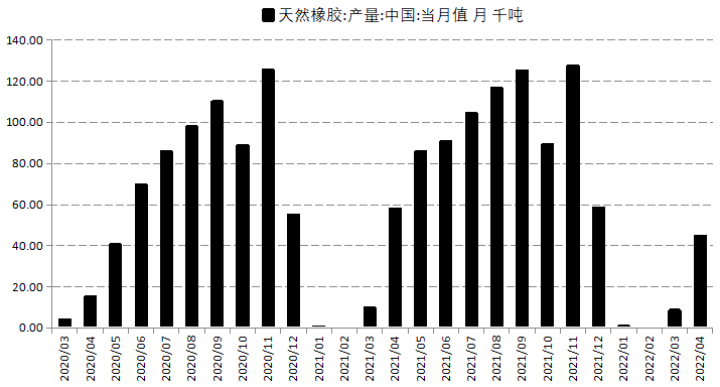

2021年1-12月份我国天然橡胶累计产量78.5万吨,比2020年同期增产6.5万吨。2020年国内橡胶产区干旱较严重,出现大幅减产,2021年天气正常,产量比2020年同期大幅增加。今年国内气候和产量正常。

图:我国天然橡胶月度产量

数据来源:WIND 国信期货

02中游

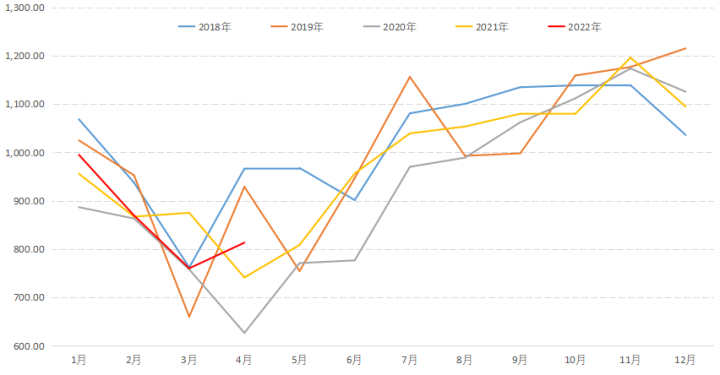

海关统计数据显示,5月,中国天然橡胶进口量33.78万吨,环比降20.88%,同比降2.59%。5月一般是仅次于2月份的传统进口淡季。5月中国天然橡胶进口量环比下跌符合季节性规律,但同比出现下滑是需求预期出现向好但尚未反应到现实需求中的体现。6月天然橡胶进口量有望出现环比上涨预期;一方面进入6月在国内经济恢复及汽车政策刺激下,需求逐步有所起色,有利于进口;另一方面国外产区割胶生产进入常态,逐渐向旺产季过渡,相应出口也会有所增加。但是6月仍为季节性进口淡季,且实际需求尚不及预期,因此增量相对有限。

图:国内进口橡胶

数据来源:卓创资讯国信期货

截至6月23日天然橡胶期货仓单库存下滑。其中天然橡胶期货仓单库存总量为25.372万吨,较前一周减少0.217万吨。而截止到6月23日,20#仓单库存为7.6307万吨,较前一周减少1.284万吨。

图:上期所库存

数据来源:WIND 国信期货

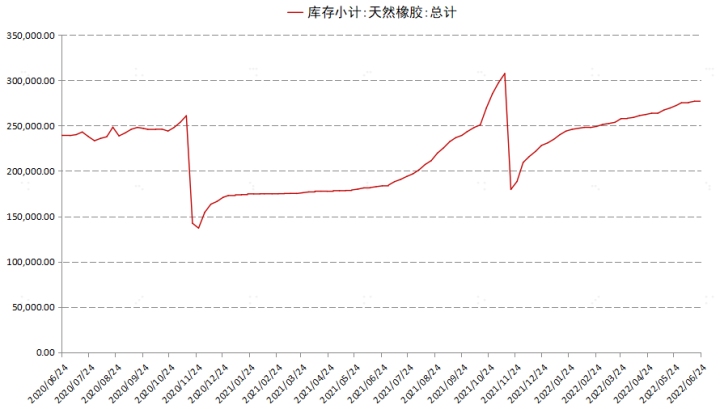

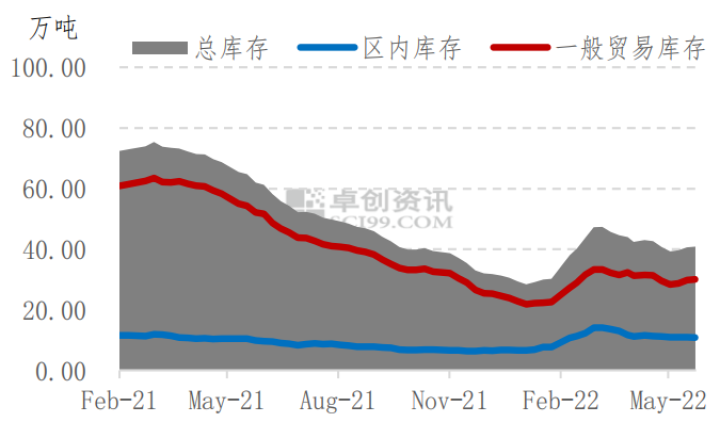

截至6月23日当周青岛地区天然橡胶总库存38.81万吨,较前一周下跌0.43吨,跌幅1.10%;保税区内库存10.09万吨,较前一周跌0.18万吨,跌幅1.75%;一般贸易库存28.72 万吨,较前一周跌0.25万吨,跌幅0.86%。入库不多,出库见好,库存整体下降。

图:青岛保税区库存

数据来源:卓创资讯 国信期货

03下游

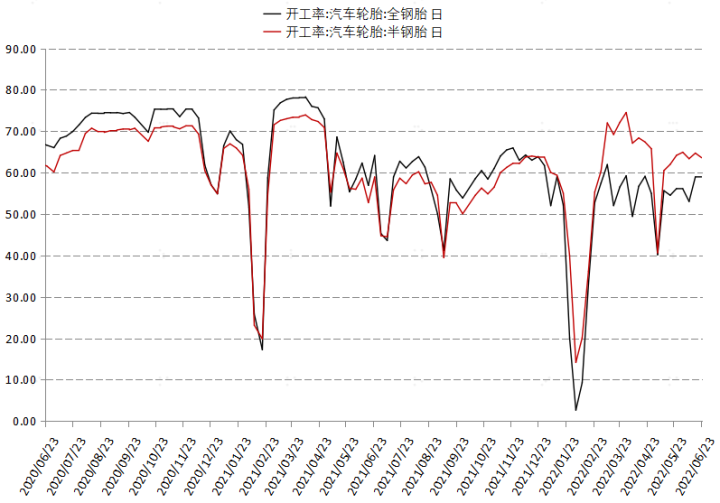

截至6月23日当周山东地区轮胎企业全钢胎开工负荷为58.77%,较前一周小幅提升0.14%,较去年同期下滑5.36%。截至6月23日当周国内轮胎企业半钢胎开工负荷为63.83%,较前一周下滑1.11%,较去年同期提升3.91%。从卓创资讯调研的情况来看,山东地区轮胎厂家开工较前期变动幅度不大,终端需求表现欠佳的拖累下轮胎企业产能释放积极性较低,监测整体开工不高。国内贸易环节销售压力较高,自下而上阻碍轮胎企业的发货节奏。相对出口市场需求韧性犹存,对整体开工形成一定支撑。

图:轮胎开工率

数据来源:WIND 国信期货

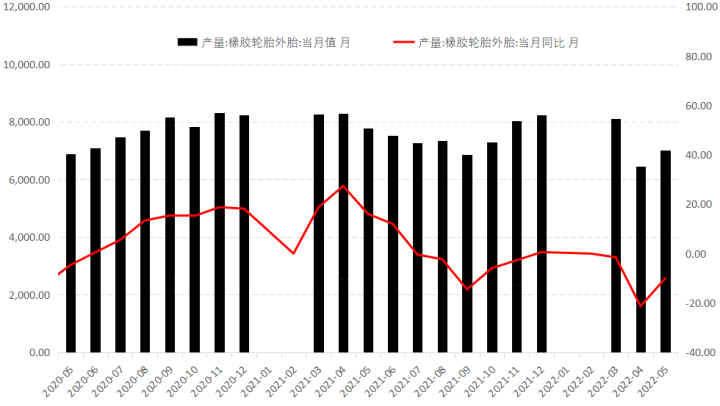

据国家统计局公布的数据显示,2022年4月中国橡胶轮胎外胎产量为6470.7万条,同比下降21.3%,同比2021年减产1751.3万条。5月我国橡胶轮胎产量为7023.3万条,同比减少10%。

图:橡胶轮胎外胎产量

数据来源:WIND 国信期货

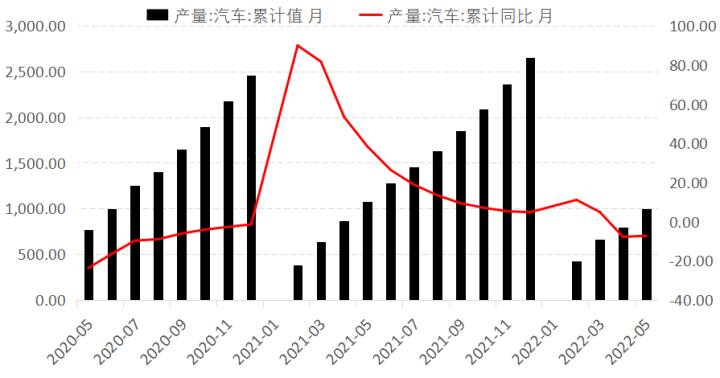

今年居民收入受到影响,对汽车产品需求萎缩,加上新车交付周期延长,消费者购车欲望减弱,影响了汽车的销售预期。此外企业停工停产,产量明显下降。特别是4月以来,汽车产销量下滑至120万辆左右,创下近十年以来同期月度新低,特别是乘用车和商用车同环比出现大幅下滑,因此年内车市表现不容乐观。1-4月,汽车产销量分别768.10万辆和768.30万辆,同比下滑10.55%和12.05%,仅高于2020年同期。汽车产销量的不景气,同样向产业链上方传导,影响了天然橡胶的需求预期等。5月,我国汽车产销分别完成 192.6万辆和186.2万辆,环比分别增长59.7%和57.6%,同比分别下降5.7%和12.6%,降幅比上月收窄40.4和35个百分点。2022年1-5月,汽车产销分别完成 961.8万辆和955.5万辆,同比分别下降9.6%和12.2%。

图:中国汽车月度产量

数据来源:WIND 国信期货

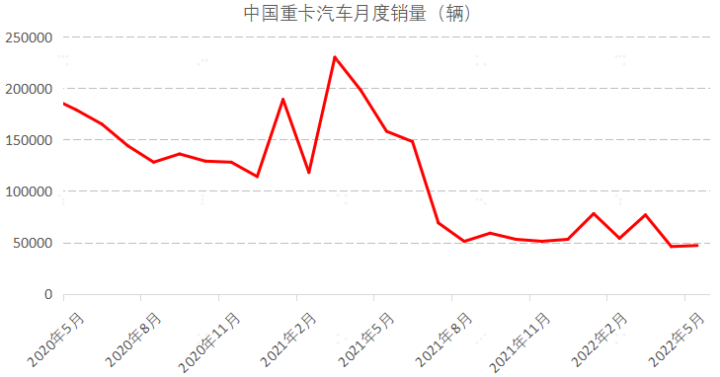

今年5月份,我国重卡市场约销售4.7万辆,同比下降71%,净减少11.5万辆。4.7万辆是自2007年以来5月份销量的最低点,仅高于 2006年的2.82万辆。今年5月份也是重卡市场自去年5月份以来的连续第十三个月下降。5月份过后,2022年1-5月的重卡市场累计销售32.3万辆,比上年同期的期88.7万辆下降64%,减少了56.4万辆。

图:中国重卡汽车月度销量

数据来源:WIND 国信期货

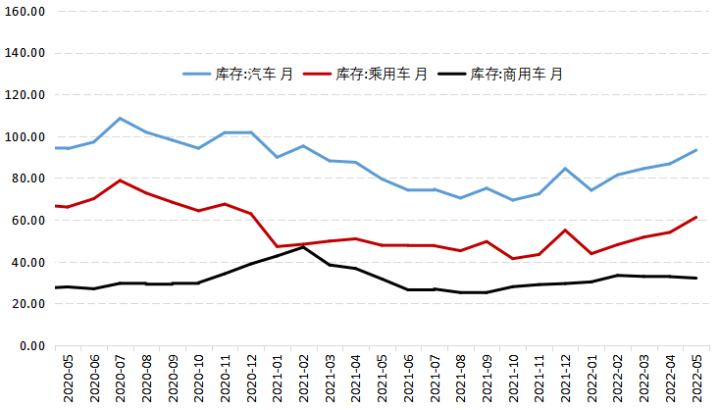

在终端零售环节,2022年5月中国汽车经销商库存预警指数为56.8%,同比上升3.9%,环比下降9.6%,库存预警指数位于荣枯线之上。5月汽车市场较4月有所好转,汽车生产、运输逐步恢复,但汽车消费全面恢复还需要一段时间,汽车流通行业仍处于不景气区间。

图:中国汽车库存情况

数据来源:WIND 国信期货

卓创资讯监测2022年5月末我国全钢胎总库存量为1301万条(备注:监测样本企业数量为25家),2022年5月末我国半钢胎总库存量为1926万条。庞大的成品库存导致无论是企业还是经销商面临较大的去库压力,同时也对企业开工形成负向反馈,最终导致整体开工呈现低迷形态。

图:中国厂家轮胎库存情况

数据来源:WIND 国信期货

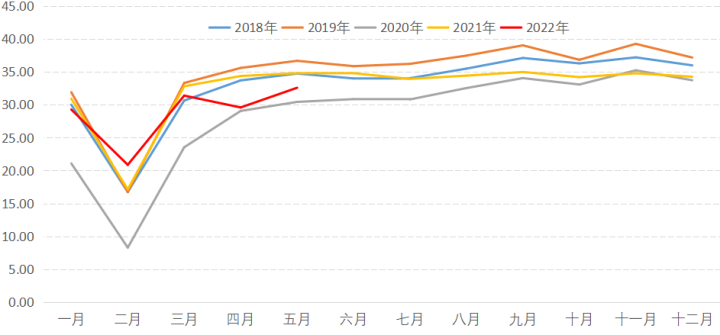

2022年5月我国公路货运量为32.58亿吨,环比今年4月出现小幅增长回升,5月之后国内逐步复工复产,交通部要求要保持高速公路物流畅通。

图:中国公路货运量

数据来源:WIND 国信期货

后市展望

展望后市,短期RU2209维持弱势震荡,中长期远月RU2301仍然有可能探底回升后继续上涨。

世界银行在6月初发布报告指出,今年全球经济将放缓至2.9%,比1月的预测大幅下修1.2%。轮胎需求端订单薄弱导致成品库存压力延续,轮胎企业开工受压制,轮胎开工率回升缓慢。随着时间推移,国内外产区新胶释放量增加,原料供应逐步走向宽松。随着泰国产区原料胶水释放增长,收购价格回落明显。5月份国内汽车产销回暖,公路货运量环比增加,下半年国内稳经济的政策陆续发挥作用,轮胎需求或有望转强。

技术面,RU2209胶价近期或维持在12000-13500区间弱势震荡运行。关注下半年国内经济回升和轮胎需求回暖的情况。

分享

分享 点收藏

点收藏 点点赞

点点赞 点在看

点在看