核心价值观

团结、务实、专业、创新、共赢

聚烯烃上半年行情回顾

2022年上半年聚烯烃市场走出了先扬后抑的局面,一季度塑料和 PP 主力合约在俄乌冲突加剧以及成本的推动下价格重心不断抬升,中间虽有回调,但是上涨趋势仍没有被打破,其中价格在3 月中上旬达到了上半年最高点,之后受俄乌局势缓和以及阿联酋可能支持OPEC+增加产量消息的影响,使得前期受地缘政治风险溢价的原油场出现了大幅回调,带动化工市场重心下移。而步入二季度国内受疫情的影响,以及全球经济呈现出复苏趋弱态势,欧美等国在持续高烧不退的通胀压力下,被迫开启并加快政策收缩步伐,导致化工产业链下游需求疲弱,市场采购跟进不足,价格维持宽幅震荡。

表 1:塑料主力合约价格走势图(元/吨)

数据来源:博易大师 国元期货

表 2:PP主力合约价格走势图(元/吨)

数据来源:博易大师 国元期货

2022年下半年聚烯烃基本面分析

下半年聚烯烃成本端略显宽松

对于聚烯烃产业链而言,根据上游原料主要分为油制聚烯烃和煤制聚烯烃。由于原料不同,其影响以及表现各有千秋。 2022年上半年在俄乌冲突的背景下,欧美对俄罗斯的能源制裁将进一步加剧原油市场的供需紧平衡。一季度俄乌局势升温,原油就开启了一波上涨潮,之后加欧美等国宣布禁止俄罗斯几家主要银行使用环球同业银行金融电讯协会国际结算系统,加大了俄罗斯原油流入市场的难度,持续飙升的国际油价“踩刹车”价格呈现大幅回调。随着3月中旬美联储加息靴子落地后,前期的利空影响逐渐被消化,市场的焦点再次转移到俄罗斯受到制裁后全球供应短缺的问题。二季度全球原油供需偏紧的局面被演绎的淋漓尽致,尤其是北美夏季出行季的到来,加速了全球原油以及成品油的需求,而欧佩克+按照协议坚持逐月小幅增产的节奏,供应端短期无法进行大量的增产,价格又走出了上涨的局面。6月中上旬在疫情影响持续、大国博弈加剧的背景下,全球经济呈现出复苏趋弱态势,欧美等国在持续高烧不退的通胀压力下,被迫开启并加快政策收缩步伐,大宗商品承压下挫,油价应声而下。 下半年全球经济不容乐观,对大宗商品市场或将形成一定的压制。从下半年全球原油市场供需来看,后期供应端有望小幅恢复,而需求端或将呈现增速放缓的局面,因此下半年成本支撑较上半年出现明显的松动。从供应端来看,首先俄罗斯原油供应持续面临扰动风险,但是从上半年的出口数据来看,影响不大;其次OPEC剩余产能有限,整体增产空间受限;但是要考虑到美国页岩油产量或有所恢复,所以或将推动整个供应端产能的恢复。而需求端后期增速放缓的局面。伴随着前期的高油价,或将进一步抑制需求,其次美国恢复性需求空间缩小,而欧洲需求增速大概率放缓,中国需求仍需时日,而国际经济形势偏差,市场担忧情绪升温,或将制约后期需求的恢复。因此综合来看,下半年油价的支撑力度大概率较上半年呈现明显的松动,对聚烯烃的成本支撑略显乏力。 从动力煤市场来看,2022年上半年在国内保供稳价的背景下,2022年1-5月国内原煤产量同比增加超过10%。据统计今年前5个月全国规模以上企业原煤产量达到181440.9万吨,较去年同期的164422.9万吨上涨了10.4个百分点。其中5月份的原煤产量达到36783.3万吨,较去年同期上涨10.3个百分点。

对于聚烯烃产业链而言,根据上游原料主要分为油制聚烯烃和煤制聚烯烃。由于原料不同,其影响以及表现各有千秋。 2022年上半年在俄乌冲突的背景下,欧美对俄罗斯的能源制裁将进一步加剧原油市场的供需紧平衡。一季度俄乌局势升温,原油就开启了一波上涨潮,之后加欧美等国宣布禁止俄罗斯几家主要银行使用环球同业银行金融电讯协会国际结算系统,加大了俄罗斯原油流入市场的难度,持续飙升的国际油价“踩刹车”价格呈现大幅回调。随着3月中旬美联储加息靴子落地后,前期的利空影响逐渐被消化,市场的焦点再次转移到俄罗斯受到制裁后全球供应短缺的问题。二季度全球原油供需偏紧的局面被演绎的淋漓尽致,尤其是北美夏季出行季的到来,加速了全球原油以及成品油的需求,而欧佩克+按照协议坚持逐月小幅增产的节奏,供应端短期无法进行大量的增产,价格又走出了上涨的局面。6月中上旬在疫情影响持续、大国博弈加剧的背景下,全球经济呈现出复苏趋弱态势,欧美等国在持续高烧不退的通胀压力下,被迫开启并加快政策收缩步伐,大宗商品承压下挫,油价应声而下。 下半年全球经济不容乐观,对大宗商品市场或将形成一定的压制。从下半年全球原油市场供需来看,后期供应端有望小幅恢复,而需求端或将呈现增速放缓的局面,因此下半年成本支撑较上半年出现明显的松动。从供应端来看,首先俄罗斯原油供应持续面临扰动风险,但是从上半年的出口数据来看,影响不大;其次OPEC剩余产能有限,整体增产空间受限;但是要考虑到美国页岩油产量或有所恢复,所以或将推动整个供应端产能的恢复。而需求端后期增速放缓的局面。伴随着前期的高油价,或将进一步抑制需求,其次美国恢复性需求空间缩小,而欧洲需求增速大概率放缓,中国需求仍需时日,而国际经济形势偏差,市场担忧情绪升温,或将制约后期需求的恢复。因此综合来看,下半年油价的支撑力度大概率较上半年呈现明显的松动,对聚烯烃的成本支撑略显乏力。 从动力煤市场来看,2022年上半年在国内保供稳价的背景下,2022年1-5月国内原煤产量同比增加超过10%。据统计今年前5个月全国规模以上企业原煤产量达到181440.9万吨,较去年同期的164422.9万吨上涨了10.4个百分点。其中5月份的原煤产量达到36783.3万吨,较去年同期上涨10.3个百分点。

自去年下半年至今,在保供政策持续发力下,煤炭供应及铁路运量将维持在高位水平。中下游各环节受全球经济恢复缓慢,以及需求偏低的预期下库存维持高位,在长协煤覆盖及兑现率提高下,电力用户整体采购压力不大。非电终端受长协煤不足影响,采购需求仍将释放。同时,我国在能源进口多元化保障方面也取得积极进展。尤其还要看到当前国内新能源发展保持较快势头,因此综合来看在国内快速增加的供应和低于去年同期的需求背景下,动力煤基本趋于平衡,很难出现类似2021年下半年的紧张局面。因此对聚烯烃成本的支撑较2021年同期或有明显的下滑趋势 。

所以综合来看,下半年聚烯烃成本端支撑略显空松。

表3:布油连续合约价格走势图(美元/桶)

数据来源:博易大师 国元期货

表 4:动力煤主力合约价格走势图(元/吨)

数据来源:博易大师 国元期货

表 5:聚烯烃成本图(元/吨)

数据来源: 国元期货

数据来源: 国元期货

下半年聚烯烃去库速度或将有所收窄

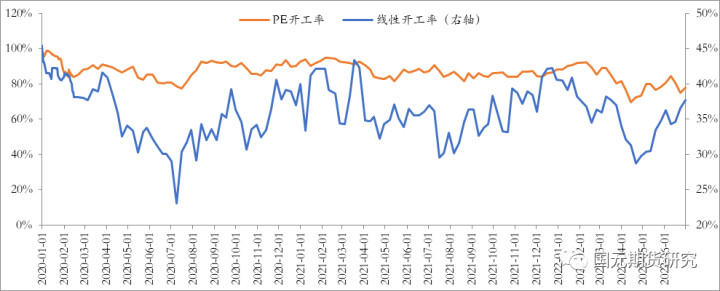

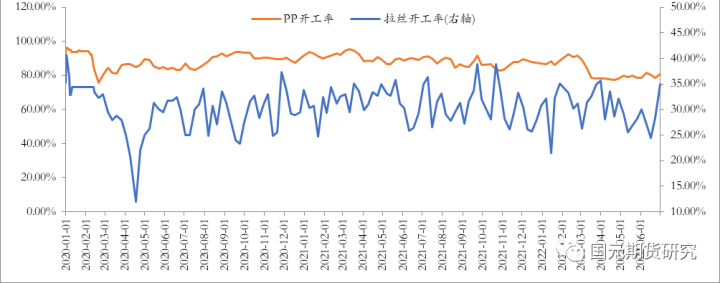

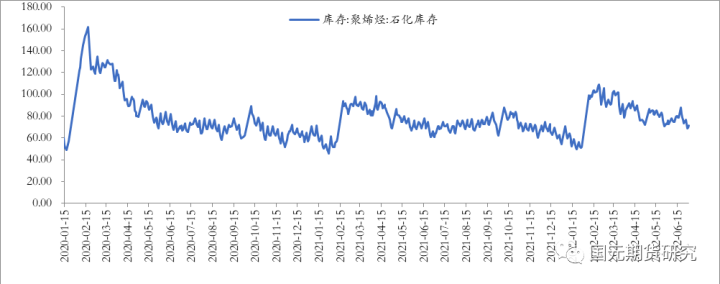

上半年在上游原料高企、下游需求低迷的背景下,聚烯烃装置降负运行,石化企业呈现大幅去库的局面。截止6月末,塑料和PP装置开工率分别维持在80.53%和77.89%,分别较去年年末下滑6.55个和10.21个百分点,其中在4月份由于疫情的影响,需求端出现明显的下滑,装置开工率一度收缩,最低触及69.5%和77.25%。导致石化库存上半年呈现去库的节奏。截止6月末国内聚烯烃库存量已下滑至69.5万吨,较春节后最高值下滑36.24个百分点。由于上半年装置检修力度相对偏大,下半年聚烯烃供应弹性较大。

从已公布的检修计划来看,PE下半年装置检修产能预期达到678.5万吨,7月份检修的产能较6月份有明显的提升,压力偏低,但是按照季节性的开工来看,聚烯烃四季度在一般情况下的装置开工率较三季度会有明显的提升,所以年末的开工率及产量大概率存在上升的预期。

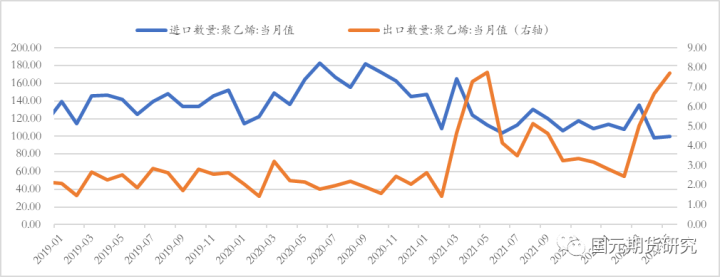

进出口数据来看,今年二季度以来,国内受疫情影响需求偏差,国外在成品油需求持续爆发增长的背景下,塑料和PP的进口量呈现大幅下滑的局面,出口呈现逆势上涨的节奏。尤其是塑料表现相对明显。据统计,截止前5个月,累计进口554.59万吨,同比下降15.72%。累计出口24.74万吨,同比增加3.87%。而下半年全球经济相对偏空,市场仍处于低迷震荡中,下游实际需求有待于验证,若弱需求持续,则进口的实际数量或较去年有所下滑,需求关注市场的持续恢复情况。

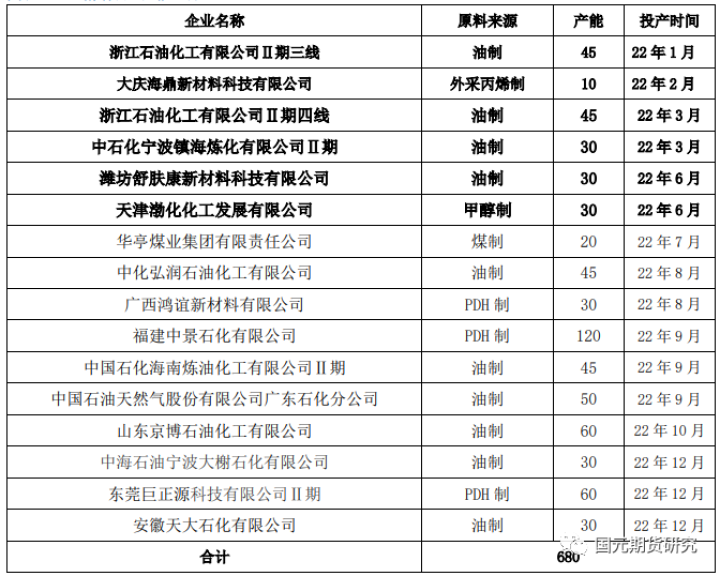

从新投产装置的情况来看,2022年上半年在成本端高企、下游需求乏力的背景下,新装置投产进度推迟。上半年,国内聚乙烯新增产能达到105万吨,下半年预计有290万吨/年的新装置释放,而聚丙烯进入产能扩张高峰,上半年新增产能190万吨/年,下半年预计有490万吨/年新产能释放,而且多数集中在年末,对01合约的压力不言而喻。但目前下游市场需求不佳,后续仍存在诸多不确定性,届时将有较多产能存在推迟的情况,还有待于考察。

因此综合来看,下半年聚烯烃供应弹性压力较大,尤其是四季度伴随着装置开工的上涨以及新产能的集中投产,后期市场的去库节奏或将有所收窄。

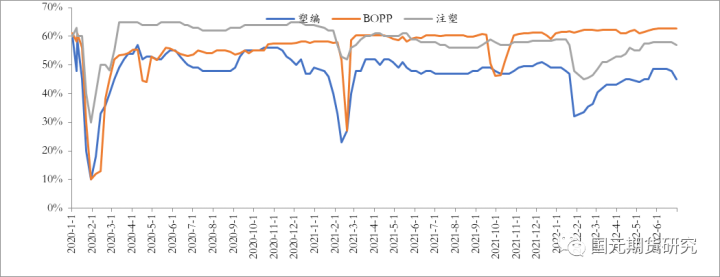

表6:塑料装置开工率(%)

数据来源:隆众资讯 国元期货

表 7:PP装置开工率(%)

数据来源:隆众资讯 国元期货

表 8:聚烯烃石化库存(万吨)

数据来源:隆众资讯 国元期货

表 9:塑料进出口量(万吨)

数据来源:隆众资讯 国元期货

表 10:PP进出口量(吨)

数据来源:隆众资讯 国元期货

表 11:PP新增装置产能(万吨)

数据来源:隆众资讯 国元期货

表 12:PE新增装置产能(万吨)

数据来源:隆众资讯 国元期货

下半年下游需求谨慎乐观

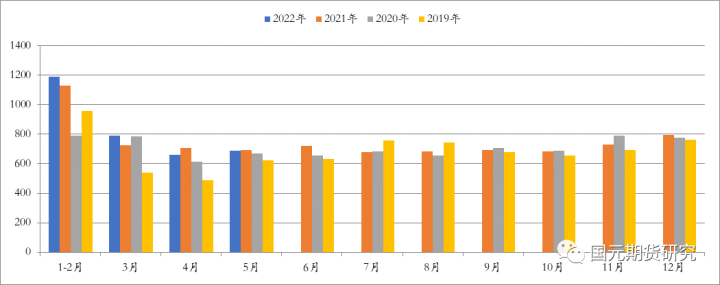

上半年受国内疫情的影响,聚烯烃下游表现相对低迷,农膜因季节性降负造成的影响较小外,包装膜在运输业以及物流快递受阻的情况下出现了明显的回调。而PP下游各品种中,占比最大的塑编出现了明显的降幅,其余微降。聚烯烃的消费主要在物流包装和日常品消费上。据统计,今年前5个月我国塑料制品产量累计3163.7万吨,累计下滑2个百分点。

而2022年以来在疫情影响持续、大国博弈加剧的背景下,全球经济呈现出复苏疲弱态势,欧美等国在持续高烧不退的通胀压力下,被迫开启并加快政策收缩步伐,给下半年全球经济蒙上巨大阴影。因此下半年,在全球货币政策紧缩的背景下,国际环境更趋复杂严峻,后市情况不容乐观。

对于国内市场而言,5月份主要指标边际改善,经济呈现恢复向好势头。另外,有些指标虽然仍是下降,但降幅在收窄。在宏观政策全面发力和市场主体修复调整的共同作用下,中国经济将拾级而上,实现强劲反弹可期,较上半年需求或有明显的修复态势。

但是考虑到国际环境仍严峻复杂,下半年下游需求谨慎乐观。

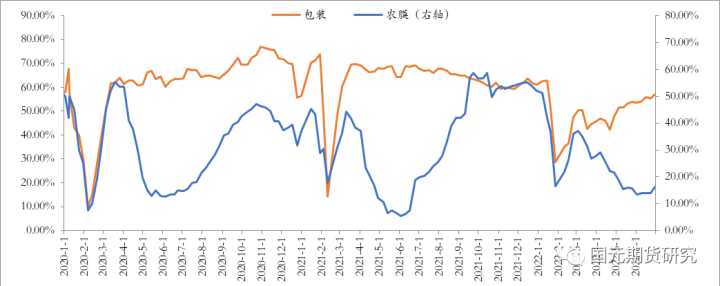

表 13:PP下游装置开工率(%)

数据来源:隆众资讯 国元期货

表 14:PE下游装置开工率(%)

数据来源:隆众资讯 国元期货表 15:塑料产品产量(万吨) 数据来源:隆众资讯 国元期货

数据来源:隆众资讯 国元期货

后市展望

综合基本面的情况我们认为,下半年上游原料端的支撑或将上半年有明显的松动,尤其是四季度较三季度支撑力度将逐渐弱化。而从供需基本面来看,供应端四季度的新增产能释放量或将较为集中,压力对比三季度有明显的上涨趋势。不过需求端的实际恢复情况,才是市场关注的焦点。若需求有明显的改善,则市场或有明显的修复,否则将呈现低位下滑的局面,谨慎操作。

张霄

高级分析师

期货从业资格号:F3010320

投资咨询资格号:Z0012288

联系电话:010-84555193

重要声明

本报告中的信息均源于公开资料,仅作参考之用。国元期货研究咨询部力求准确可靠,但对于信息的准确性及完备性不作任何保证,不管在何种情况下,本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目的、财务状况或需要,不能当作购买或出售报告中所提及的商品的依据。国元期货有限公司不承担因根据本报告操作而导致的损失,敬请投资者注意可能存在的交易风险。本报告版权归国元期货所有。

国元期货

微信账号|guoyuanqh

新浪微博|国元期货有限公司