点击蓝字

关注我们

作者 | 中信建投期货研究发展部 田亚雄

研究助理 陈家谊

本报告完成时间 | 2022年7月5日

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

7月5日印度政府宣布,印度提高生物燃料的掺混税收抵免,可享受免税的掺混比例从10%上调至12-15%。俄乌冲突引发全球原油价格飙升,印度作为全球第三大石油进口国和消费国极力地想要摆脱对于石油的依赖和外汇的消耗,而本次政策的调整旨在加速印度的E20混合计划,减轻外汇和燃料供应的负担。

消息公布后,引发市场对于未来原糖供应的担忧——上调可免税的掺混比例或刺激乙醇消费的增长,从而减少制糖蔗料,ICE原糖盘中小幅上涨。

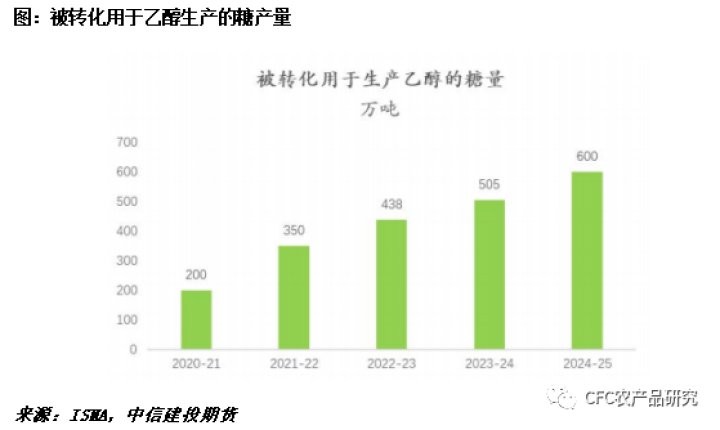

根据《印度2020-2025年印度乙醇混合路线图》中的估算,到2025年要实现20%混合比例,印度需要 100 亿升燃料乙醇,其中 40-50 亿升来自原材料为谷物和大米的乙醇;剩下 50-60 亿来自糖基乙醇。这将意味着到 2025 年,将有 600 万吨的糖被分流用于乙醇生产。根据ISMA糖协的数据,印度当前已经比预期更早的完成10%的乙醇掺混比例,税收上的调整或导致印度印度不得不加速混合比例,以此获得税收上的减免。

但是从现阶段来看,基于印度当前充足的甘蔗产量、处于绝对高位的原糖价格以及偏低的乙醇产能来看,上调税费对于乙醇消费的促进作用有限,进而在短期对于全球原糖供应的影响偏小。

1、高糖价刺激印度食糖出口,短期印度糖源充足

从去年开始,受益于国际的高糖价影响,印度已经实现不依靠补贴即可出口获利;出口量不断刷新历史新高,20/21 年度出口量达到 750 万吨,21/22 年度印度的出口量刷新历史新高约1000万吨,同时根据ISMA糖协的预估,22/23年度印度食糖出口预计也将维持在800万吨左右。

2、乙醇处于产能积累期,对于食糖的分流有限

制醇产能处于累计阶段,对于蔗料的消耗有限,当前印度糖基乙醇醇的产能偏低为 42.6 亿吨,远低于 135 亿吨的需求,短期对于食糖的分流量有限。

3、高糖价和不断上调的甘蔗收购价格,种植面积的扩张稀释了乙醇分流的作用

高糖价和不断上调的甘蔗收购价格扩大了甘蔗种植和食糖生产的收益,加速印度甘蔗种植面积的扩张,本年度印度糖产量达到3600万吨,基于目前良好的季风条件,预计22/23年度,在扣除乙醇分流后,食糖产量预计依然维持在3500-3600万吨的历史高位;未来至少在近 2-3 年内,只要没有天灾的频繁出现,E20 计划对于全球食糖供应的影响或有限,也很难成为短期炒作的话题。

因此,本轮政策的调整影响更多体现在情绪上,从供应层面的实际影响上看,短期印度蔗料和食糖供应充足,暂不会威胁到全球整体的食糖供应。

目前我们看到更多的粮食主产国频繁地调整政策,其中包括粮食的进出口政策、生物燃料政策、种植补贴政策等;而俄乌冲突更是催化“政策市”的进一步升级, “奖进限出”的保护主义政策下是各主产国对于农产品话语权的争夺,一方面是四大粮商继续对农业全产业链话语权的严防死守,一方面是新的资本暗流涌动。“上调生物燃料掺混比例”的可持续发展之路能够帮助巴西、印度等国家摆脱对于石油的进口依赖,却将进一步收紧全球的粮食供应弹性。而未来是各国用粮食铺就其通往国际政治权力中心道路的野心,和一张张等待被改写的供需平衡表。

作者姓名:田亚雄

期货投资咨询从业证书号:Z0012209

研究助理:陈家谊

从业资格证号:F03090929

重要声明

本订阅号(微信号:CFC农产品研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的农产品团队依法设立、独立运营的官方订阅号。本订阅号所载内容仅面向《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本订阅号内容的行为而将订阅人视为中信建投的客户。

本报告观点和信息仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则投资者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请投资者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告中资料意见不一致的市场评论和/或观点。本报告发布的内容并非投资决策服务,在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。投资者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com

全国统一客服电话:400-8877-780

网址:www.cfc108.com