【深度报告】“铅”途渺茫,“锌”光暗淡:铅锌市场深度解析

重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

作者 王贤伟

本报告完成时间 | 2022年7月5日

摘要

今年上半年,整体商品走势趋势性同步,一季度工业金属触底反弹,而进入二季度之后,宏观情绪快速转向,带动工业金属普跌,铅锌也因为各自基本面的差异,走势出现了一定的分化。

从铅锌的基本面情况来看,一季度海外能源价格继续大幅上升,冶炼成本高企,导致内外盘价格出现了明显倒挂,在内弱外强的格局下,沪锌一度出现了出口盈利的情况。并且供应端,海外矿石供应偏紧情况持续,锌冶炼厂减产产能仅小部分复工;而国内也受到环保限产以及利润压缩的影响,产能难以快速释放。而需求端,海外疫情限制措施逐步宽松,终端消费回暖,带动出口订单反弹,而国内在政策托底的预期下,跟涨动力较强。综合来看,一季度铅锌价格偏强运行,并且由于能源成本对锌的影响权重更大,使得锌价格的涨幅明显强于铅。

但是在进入二季度之后,一方面是国内疫情的影响,导致主要消费地区出现了两个月左右的停工期,大幅拖累了需求增速,导致显性库存上涨,终端开工率下滑。并且在宏观上,受到全球央行加息政策的影响,流动性收紧的预期打压市场风险偏好,同时,全球主要经济体景气指标均出现了明显边际回落,在基本面与宏观面负面因素的共振下,铅锌在二季度后期出现了加速下跌的走势。

对于未来行情,预计市场的关注重心还是在美联储的货币政策上,如果美国通胀持续高位运行,迫使美联储不得不加快紧缩步伐,那将大概率拖累整体金融以及经济增长,同时,当金融市场波动率放大,出现一定流动性风险时,资产将出现类似疫情初期的无差别下跌。但是,如果美联储能够有效控制住通胀,那么利率上行的空间就有限,资产估计受到的冲击也就更小,铅锌定价将更加锚定自身产业基本面。从铅锌的基本来看,锌锭未来收到国内基建以及房地产方面的政策托底,消费的增量将会逐渐走强,同时海外低库存叠加能源价格对成本的支撑,内外共振下,锌锭将将存在局部反弹行情,但受制于整体经济下行趋势难改,下半年运行重心降有所下移。而铅锭由于其再生铅方面的供应弹性,使得价格上涨的幅度有限,预计铅锭依然维持震荡走势。

一

行情回顾

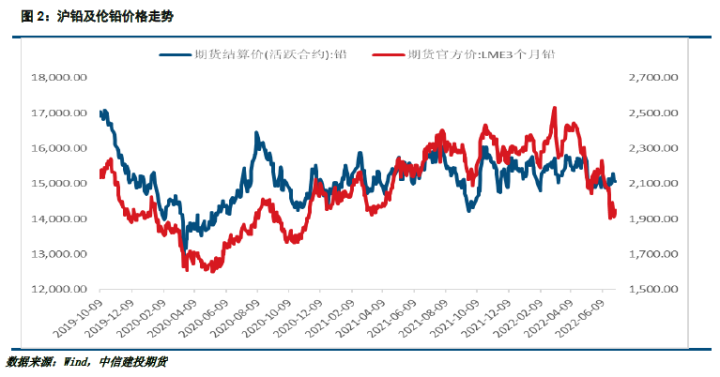

上半年锌价呈现冲高回落的走势。一季度,海外冶炼厂因为能源价格高企压缩炼厂生产利润而减产,同时叠加LME库存显著去化引发市场供应忧虑,锌价在外盘价格的带动下强势上行。从2月下旬开始,俄乌冲突爆发,市场前期对于供应扰动的担忧进一步上升,伦镍出现了极度逼仓行情,锌价也在极端炒作情绪冲快速冲高回落。但是进入二季度后,市场情绪急转直下。主要的冲击来源于美联储的紧缩预期。由于全球通胀压力日益增加,解决通胀问题成为全球央行货币政策的首要决策目标。随着美联储加息节奏的加速,市场利率快速抬升,同时,在进入二季度后国内疫情爆发,终端下游出现了明显的开工下滑,在金融条件收紧叠加消费走弱的双重利空下,整体商品市场都出现了明显下跌,锌价难以独善其身,在二季度末出现了一定补跌行情,但是随着市场情绪的平稳以及产业基本面并未出现明显拐头,锌价在超跌后也出现了明显的反弹行情。

上半年铅价呈现区间震荡的趋势,但整体震荡区间有所下移。一季度海外铅价偏强运行,一方面是由于能源价格上涨抬升供应端成本,另一方面随着全球疫情防控的松动,海外需求快速复苏,在供需双强的背景下,显性库存去化,支撑价格偏强运行。国内价格跟随性上涨,内弱外强格局持续,内外盘价差一度接近历史极值。而进入二季度后,随着宏观情绪转弱,铅价跟随其他有色品种下跌,但是由于原生以及再生产量收缩,供应缩减对价格形成一定支撑。

二

宏观趋势:全球景气周期下滑,海外流动性收紧

1、国际宏观:美联储紧缩提速,全球景气周期回落

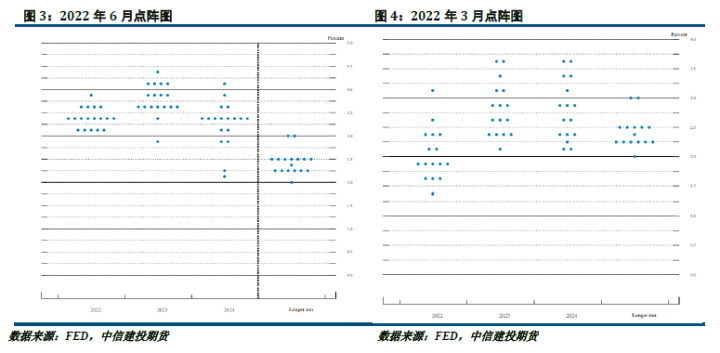

今年上半年,美联储货币政策全面转鹰,由于美国通胀数据连创新高,迫使美联储不得不加速紧缩政策,从3月份开始,美联储按下加息的按钮,并且加息的幅度与速度均逐步走强,3月份的议息会议上,美联储加息25个基点,而5月份的议息会议上,美联储一次性加息50个基点,但是在6月份后,即使同期已经开始落实缩表政策,在6月的议息会议上,美联储一次性加息了75个基点。

从点阵图上,也可以明显的看到,目前联储在2022年的目标利率已经提升了很多,并且一致性更强,反应出联储内部对于控制通胀的决心也较大。同时,从点阵图反应的远期利率目标来看,美联储内部对经济的信心也有所不足,在今年6月份的议息会议上,鲍威尔也表示,不排除未来美国经济进入衰退周期。

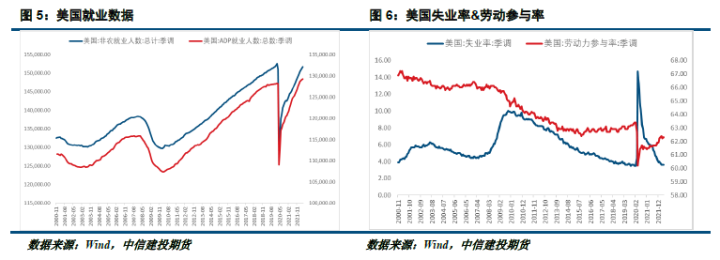

就业方面,上半年美国就业数据整体向好,从最近一次公布的5月份非农数据来看,5月新增非农就业人数39万人,这是2021年5月以来最小增幅。与此同时,4月份非农新增就业人数从42.8万人上修至43.6万人。如果按照当前的非农就业人口增加节奏,预计2022年7-8月可恢复到疫情前的水平。从就业供给端来看,美国劳动力市场供给持续恢复。当前非农就业人数距离疫情前还有接近0.5%的缺口,失业率3.6%与前期持平,处于2020年3月以来的最低水平。从劳动参与率来看,补充失业金停止发放后,就业意愿持续恢复,4月劳动参与率略有下滑后,5月劳动参与率小幅回升。

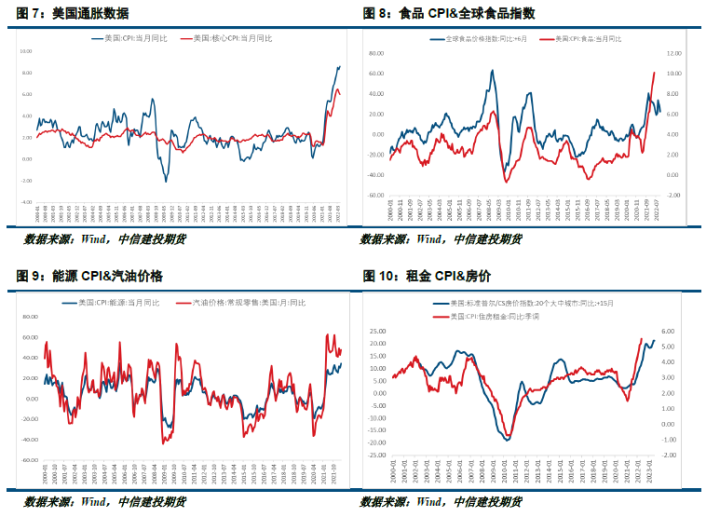

通胀方面,美国通胀数据持续升温,美国5月CPI较去年同期增长8.6%,远超市场预期的8.3%,同时超过3月峰值的8.5%,创1981年12月以来的最大增幅。剔除波动较大的食品和能源价格后,核心CPI环比上涨0.6%,同比上涨6%,涨幅均高于市场普遍预期。具体来看,当月美国能源价格环比上涨3.9%,同比大幅攀升34.6%,创2005年9月以来最大同比涨幅。其中汽油价格环比上涨4.1%,同比猛涨48.7%。食品价格环比上涨1.2%,同比上涨10.1%,这是该指标同比涨幅自1981年3月以来首次超过10%。 另外,占CPI三分之一比重的住房租金同比上涨5.2%,创1987年以来最大涨幅,这意味着通胀大幅升温已经广泛影响到美国各个经济领域。美劳工部当天公布的另一份数据显示,剔除通胀因素后,美国5月实际员工平均时薪环比下降0.6%,同比更大幅减少3%。

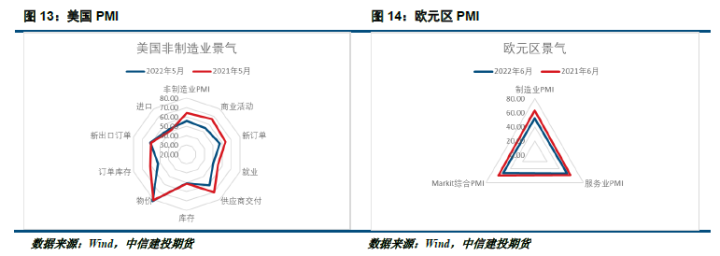

从全球市场的景气周期来看,上半年主要经济体的景气周期都出现了明显下滑,从最新公布的6月份的数据来看,美国6月Markit制造业PMI初值录得52.4,创23个月新低,Markit服务业PMI初值为51.6,创5个月新低。由于生活成本上升和需求下降,以及美联储提出的日益激进的加息路径,随之而来的整体金融状况恶化,企业对前景的担忧大大增加。此外,欧元区的PMI值也出现了明显下滑,欧元区6月制造业PMI终值 52.1,产出PMI为49.3。欧元区PMI的下滑也是主要来自于物价的上涨以及对经济前景的不确定性。

2、国内宏观:国内经济下行压力较大,政策托底效果显现

今年以来,国际国内环境的一些超预期变化对经济运行造成冲击,3月份尤其是4月份以来,就业、工业生产、用电货运等指标明显走低,经济下行压力持续加大。为稳住经济大盘,党中央、国务院多次作出部署,出台了一系列精准有效的政策举措,有力应对困难挑战特别是超预期因素冲击。

6月以来国内疫情好转,政府一揽子经济刺激政策逐步落地,国内经济大幅回暖。6月份,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数分别为50.2%、54.7%和54.1%,高于上月0.6、6.9和5.7个百分点,三大指数均恢复至零界点上方,表明我国经济总体景气水平大幅回升。

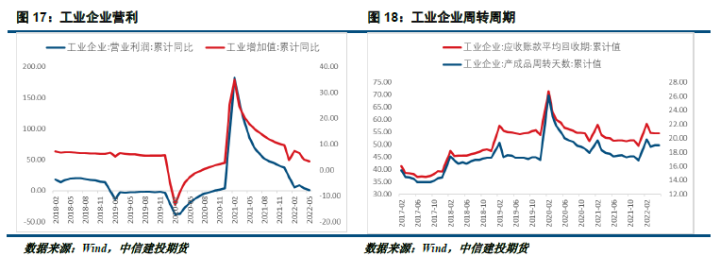

1—5月份,全国规模以上工业企业实现利润总额34410.0亿元,同比增长1.0%。5月末,规模以上工业企业每百元资产实现的营业收入为88.0元,同比减少1.1元;人均营业收入为170.4万元,同比增加14.3万元;产成品存货周转天数为19.0天,同比增加1.3天;应收账款平均回收期为54.4天,同比增加2.0天。

此外,国务院常务会议提出更多扶持政策:大力纾解企业特别是小微企业困难,着力稳市场主体稳就业。比如,明确在更多行业实施存量和增量全额留抵退税,增加退税1400多亿元,全年退减税总量2.64万亿元;将中小微企业、个体工商户和5个特困行业缓缴养老等3项社保费政策延至年底,并扩围至其他特困行业,预计今年缓缴3200亿元。

三

铅锌基本面分析

1、精矿供应略显紧缺,加工费持续下滑

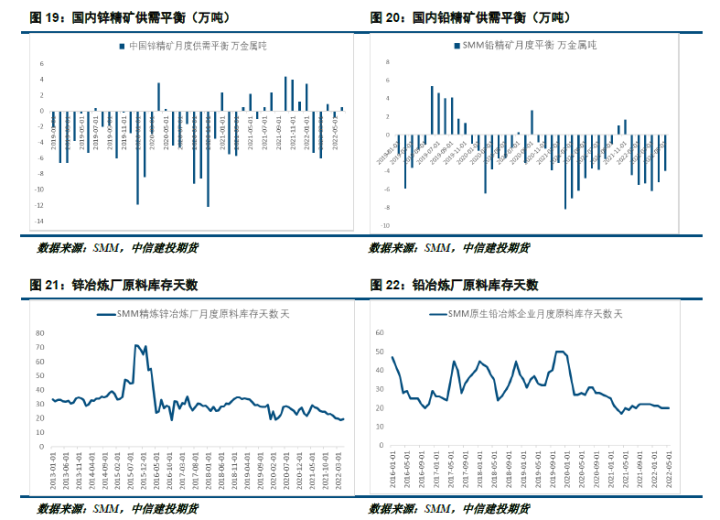

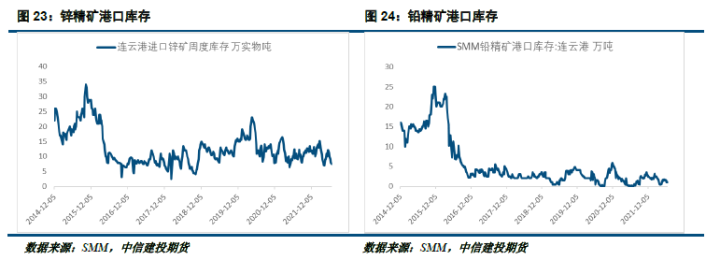

锌精矿方面,据SMM数据,5月国内锌精矿产量为27.78万吨,同比减少10.8%,环比增加8%;1-5月国内锌精矿累积产量125.48万吨,同比减少8.09%;5月国内锌精矿进口量为24.39万吨,同比减少22.75%,环比减少26.2%;1-5月国内锌精矿进口量为152.4万吨,同比减少7.38%。上半年国内矿端供应偏紧,一方面是由于国内矿山新增投产情况不及预期,另一方面海外锌价走强带动沪伦比持续走低,导致锌精矿进口亏损较大,上半年进口矿量大幅下滑。上半年原料端整体偏紧,冶炼厂库存天数持续处于历史低位。

铅精矿方面,据SMM数据,4月国内铅精矿产量为11.87万吨,同比减少3.34%,环比增加8.7%;1-4月国内铅精矿累积产量43.91万吨,同比增加4.85%;5月国内铅精矿进口量为9.87吨,同比增加1.8%,环比增加86.21%;1-5月国内铅精矿进口量为36.58万吨,同比减少18.15%。

整体来看,目前国内铅锌精矿供应都略显紧张,冶炼厂原料库存处在相对低位。

由于上半年精矿供应整体偏紧,导致加工费下滑明显,同时由于精锭价格维持在相对高位,因此矿山生产利润情况较好。这也在一定程度上促进了后期矿山的增产意愿,预计下半年整体精矿产出将有所增加。同时,在锌精矿市场,随着国内外价差有所修复,海外TC价格大幅提升,海外矿的进口也填补了部分国内的空缺,这也对国内精矿的供应紧张起到了一定的缓解作用。

2、精锭供应较为平稳,下半年预期产量持续恢复

精炼锌方面,据SMM数据,5月国内精炼锌产量为51.52万吨,同比增加4.16%,环比增加3.98%;1-5月国内精炼锌累计产量248.26万吨,同比减少1.08%。据海关总署数据,5月国内精炼锌进口3246吨,同比减少156.59%,环比增加1116%;1-5月国内精炼锌进口2.54万吨,同比减少85.19%。

精炼铅方面,据SMM数据,5月国内精炼铅产量为62.17万吨,同比增加4.47%;1-5月国内精炼铅累计产量298万吨,同比减少5.59%。分类来看,国内原生铅5月产量为24.88万吨,同比减少5.72%,环比减少8.36%;1-5月原生铅累积产量为129.62万吨,同比减少1.9%,占总产量的43%。国内再生铅5月产量为37.29万吨,同比增加12.6%,环比增加6.8%;1-5月再生铅累积产量为168.4万吨,同比增加12.3%,占总产量的56%。

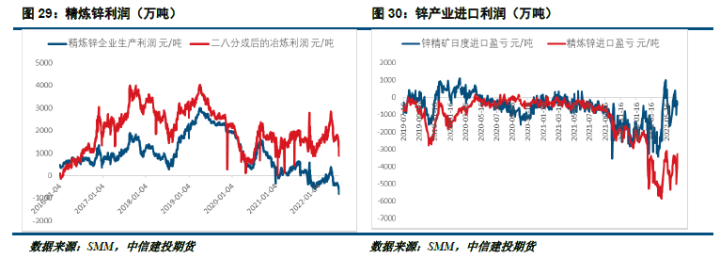

从锌的冶炼端来看,前期由于内外锌价严重倒挂,使得冶炼端利润受到了很大的冲击,目前如果不采取加工手册的计算方式,也不计入副产品的利润,冶炼厂的冶炼利润情况较差。但是如果计入锌冶炼与上游矿山的二八分成机制,那么冶炼厂基本上能维持在1000元/吨的利润,处在历史均值的低点,但不足以影响企业的开工情况。而目前进口锌的利润情况依然较差,内弱外强格局维持,短期内很难扭转,这也使得国内精炼锌在上半年进口量较小。

海外锌冶炼市场与国内面临同样的成本压力,在去年10月份之后欧洲电力价格跟随天然气价格一路上行,欧洲锌炼厂因为电力成本增加导致亏损严重而大幅减产、停产,直到今年4至5月份电力价格下行、锌精矿加工费上行之后,利润才逐步得到修复。但是随着俄乌冲突的持续以及原油价格的上行,欧洲天然气价格再度面临上行压力,电力价格上涨,冶炼成本增加,外盘精炼锌供给或再度紧张,成本支撑效应对外盘锌定价依然偏多。

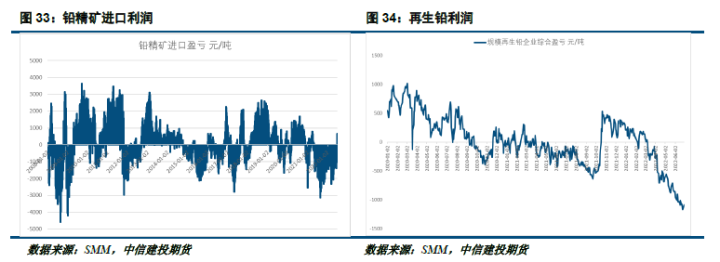

从铅的冶炼端来看,铅的格局与锌略有不同。在精炼厂的产出中,国内大概有50%的量来源于再生铅的产出,而再生铅的生产则受再生铅行业的利润影响。上半年来看,原生铅产量虽受制于矿端产能收缩有小幅下滑,总体相对稳定。原生铅开工率在春节假期及疫情期间出现较大幅度下滑,对产量有一定影响。从利润来看,原生铅冶炼利润自年初持续回升,企业的生产意愿良好。但是再生行业利润压力情况较为明显,主要原因来自于原料废电瓶与铅绝对价格的倒挂,所以在进入二季度之后,随着铅价的下跌,再生利润走差,部分产能进入检修周期。

3、上半年消费较弱,下半年有望好转

1、初端消费:受疫情影响,开工率明显走低

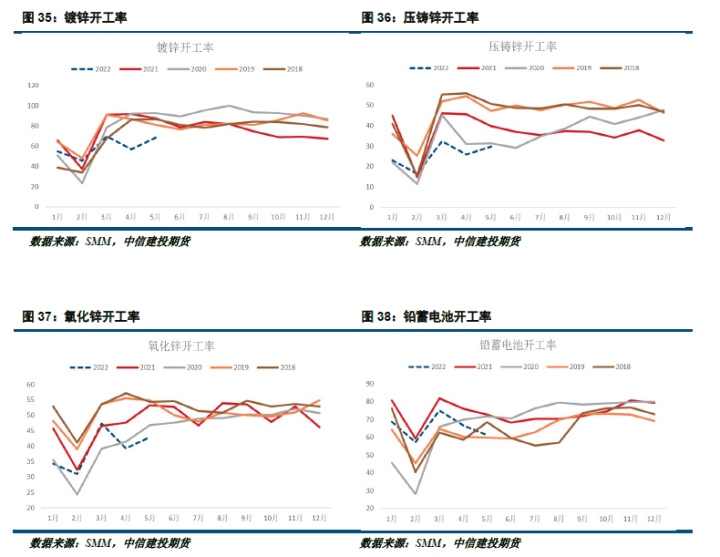

上半年初端开工率出现了明显的下滑,一季度由于春节假期的影响,不同于去年就地过年政策,今年春节期间综合开工率大幅下滑,下游消费走弱,季节性因素导致开工走弱。第二次是进入二季度后,随着全国多地疫情发酵,特别是上海地区更是进入全市静态居家办公的状态,工业企业短期内除了停工停产,开工率大幅下行,叠加运输不畅,对下游消费市场影响较大。随着疫情的消退,疫情管控措施逐步放松,5月初端消费开工率整体回升,尤其镀锌表现较为积极。预计随着宏观托底政策的落地,经济企稳复苏趋势有所显现,初端开工率会随着订单量增加逐步回升。

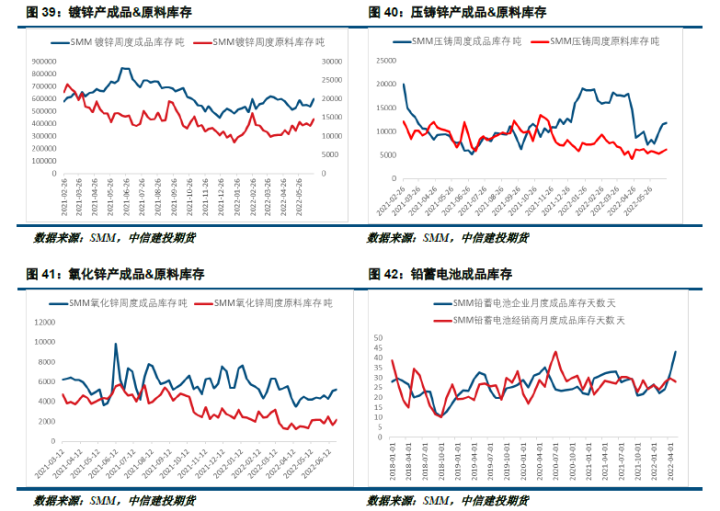

初端产成品来看,镀锌板库存较往年同比较低,镀锌板库存偏低是因为今年国内镀锌企业开工率持续低位,镀锌整体处于供需两弱的局面。上海封城期间镀锌企业原材料短缺问题严重,供给较需求受影响更大,造成镀锌企业库存处在偏低水平。压铸锌行业原料库存量偏低,产成品库存在显著去化后近期有所反弹,这也反映出在疫情期间,整体行业普遍出现了成品去库,随着交通运输的恢复,下游逐渐补充原料,提速生产,导致产成品在近期有所堆积。

疫情过后,铅蓄电池的厂库库存明显增加,这主要是因为4-5月份为消费淡季,并且从近期下游汽车以及电动自行车的产销情况来看,上半年整体情况较差,需求萎靡叠加疫情带来的停工停产,使得铅蓄电池整体上呈现明显过剩的局面,这也在一定程度上抑制了铅蓄电池的开工情况。

2、终端消费:上半年终端消费略显疲软,下半年政策托底预期增强

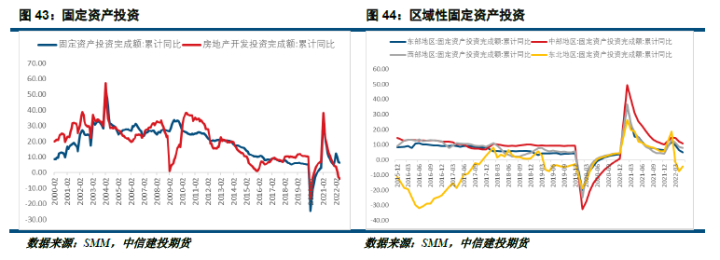

2022年6月15日,国家统计局公布22年1-5月固定资产投资数据。2022年1-5月,固定资产投资累计增速6.2%;其中,房地产开发投资累计增速-4.0%;广义基建投资增速8.2%。分地区来看,除去东北部地区外,其他地区基建投资依然维持正增长,但增速均环比回落。

资金面,22年5月政府债券单月增速环比回升53个基点,较上月明显提速。细分行业层面,基建投资三大分项、固定资产投资中教育及卫生领域单月增速环比普遍改善。综合来看,5月疫情对基建投资扰动已逐步消退,政策面、资金面持续发力的情况下,基建链条各细分行业数据普遍呈现景气度回升态势。

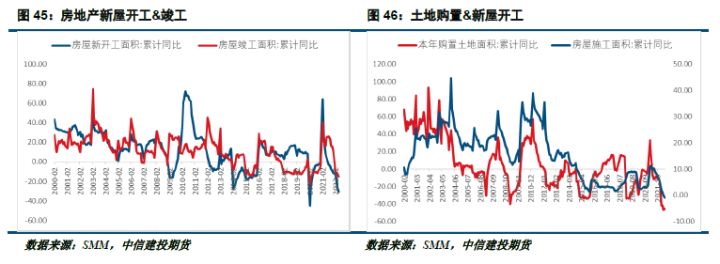

房地产销售方面,5月份销售面积同比下滑31.8%,但是环比增长7.2个百分点,为年内首次环比正增长。受益于5月疫情逐渐得到控制,以及行业宽松政策逐步落地。后续随着更多宽松政策释放及落地,销售数据或迎来持续回暖,进而带动新开工及竣工端的改善。新开工单月增速小幅回升,土地成交依旧低迷。22年5月,房地产新开工面积同比-41.8%,环比增加2.3个基点,年内首次出现改善。

随着销售、投资等数据环比改善,当前房地产市场的积极变化更加明显,回暖势头向好。后续稳定房地产市场政策措施实施力度有望逐步加大,政策效果将更加明显。可以预期的是,房地产市场景气度有望持续回升,同时,随着房地产市场趋稳,下半年其对经济稳定的作用将逐步显现。

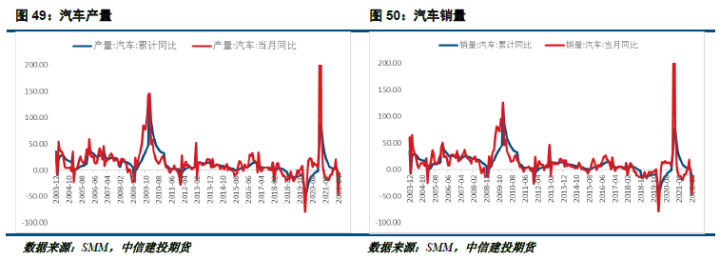

受疫情影响,2022年1~5月我国汽车销售955.5万辆,同比-12.2%。其中5月汽车市场产销呈现明显恢复性增长,根据中汽协数据显示,2022年5月,汽车产销分别完成192.6万辆和186.2万辆,环比分别增长59.7%和57.6%,同比分别下降5.7%和12.6%。2022年1-5月,汽车产销分别完成961.8万辆和955.5万辆,同比分别下降9.6%和12.2%。

5月31日,财政部和税务总局发布关于减征部分乘用车车辆购置税的公告,在2022年6月1日至2022年12月31日期间内且单车价格(不含增值税)不超过30万元的2.0升及以下排量乘用车,减半征收车辆购置税。

4、海外库存结构性短缺,期现溢价波动较大

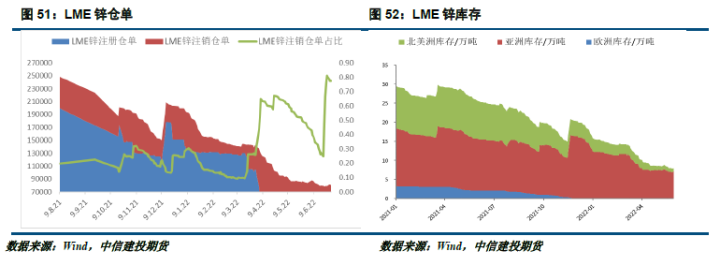

今年3月以来,伦镍大幅上涨下,“逼仓、挤仓”再度成为市场热议话题,而近期伦锌持仓集度的增加,注销仓单暴增,引发市场对伦锌逼仓的担忧,从基本面上来看,伦锌也存在一定挤仓风险。近日LME锌0-3升水一度飙升至218美元/吨,back结构过高,达到1997年以来的最高位,近月合约集中度过高,交易风险增加,市场关注迅速提升,更加剧市场对挤仓风险的担忧。

目前LME锌总库存在8万吨左右,处于2020年4月以来的低位,分洲别看,亚洲库存为73400吨,美洲库存一路下行,仅剩8100吨,欧洲库存更是仅剩25吨,较低的库存压力增加了市场的敏感性。另外,因部分贸易商考虑到挽救多头单边头寸,LME注销仓单从2万逾吨迅速增长至6.4万吨,LME注销仓单率从之前的24.93%一度飙升至81.09%,注销仓单率迅速暴增,导致LME库存中可流通锌锭迅速减少至1.98万吨,那些持有即将到期空头合约的投资者和行业对冲者,回补仓位存疑,导致一定的挤仓风险让市场绷紧神经。

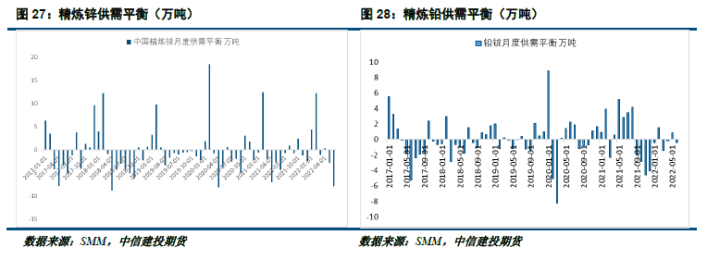

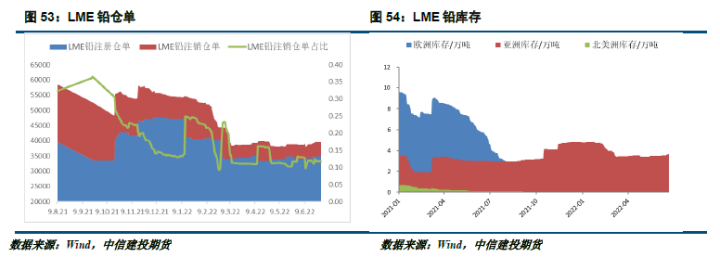

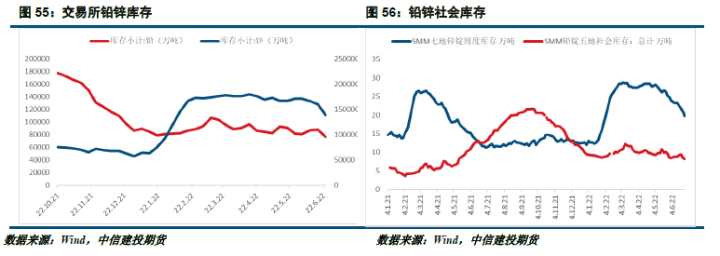

国内方面,目前铅锌库存都转入去化周期中。尤其是国内锌库存出现了明显的去库,在今年1季度,由于国内消费疲软,但生产旺盛,导致国内锌社会库存快速走高,从年初的12万吨左右上升到最高接近30万吨,大幅累库也是导致内外价差出现明显劈叉的主要因素之一。而铅的显性库存则基本保持平稳,整体的供需处在动态平衡中。

从国内现货升贴水情况来看,国内锌现货在去库周期中较强,与盘面结构保持一直,维持在升水结构中;而铅则由于整体供应相应充足,现货一直处在完全贴水的情况下;海外市场而言,锌由于存在软逼仓的行情,现货溢价波动较为剧烈,但是铅的现货溢价基本保持平稳,也反映出海外市场的铅锭供应相应充沛。

四

结论与操作建议

总体来看,预计市场的关注重心还是在美联储的货币政策上,如果美国通胀持续高位运行,迫使美联储不得不加快紧缩步伐,那将大概率拖累整体金融以及经济增长,同时,当金融市场波动率放大,出现一定流动性风险时,资产将出现类似疫情初期的无差别下跌。但是,如果美联储能够有效控制住通胀,那么利率上行的空间就有限,资产估计受到的冲击也就更小,铅锌定价将更加锚定自身产业基本面。从铅锌的基本来看,锌锭未来收到国内基建以及房地产方面的政策托底,消费的增量将会逐渐走强,同时海外低库存叠加能源价格对成本的支撑,内外共振下,锌锭将将存在局部反弹行情,但受制于整体经济下行趋势难改,下半年运行重心降有所下移。而铅锭由于其再生铅方面的供应弹性,使得价格上涨的幅度有限,预计铅锭依然维持震荡走势。

沪锌宽幅震荡,沪铅逢高抛空。沪锌主力合约月运行区间21000-26000元/吨附近,建议区间操作。沪铅主力合约月运行区间14300-15800元/吨附近,建议逢高抛空为主。

作者姓名:王贤伟

电话:023-81157343

期货投资咨询从业证书号:Z0015983

期货从业资格证号:F3048178

免责声明

本订阅号(微信号:CFC金属研究)为中信建投期货有限公司(下称“中信建投”)研究发展部下设的工业品组依法设立、独立运营的唯一官方订阅号。

本报告观点和信息仅供符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。中信建投不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则投资者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请投资者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告中资料意见不一致的市场评论和/或观点。本报告发布的内容并非投资决策服务,在任何情形下都不构成对接收本报告内容投资者的任何投资建议,投资者应充分了解各类投资风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出投资决策并自行承担投资风险。投资者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。

全国统一客服电话:400-8877-780

网址:www.cfc108.com