北京研究院

摘要:

核心逻辑:

1、LPG在能源板块中相对估值偏低,弱现实背景下进口成本支撑现货价格。内盘锚定外盘定价,而外盘丙烷当前相对低估,油气比运行至历史低位区间。

2、成本角度看,FEI丙烷当前处于淡旺季切换时点,淡季弱现实与偏强的旺季预期反映在contango的月差结构中。根据往年经验,预计7月开始亚洲买家将陆续入市为冬季备货,成本端下方支撑较强。

3、当前国内汽油需求改善,裂解价差快速回升,打开调油上方利润空间,醚后碳四价格涨至高位。目前来看终端需求依然向好,非标价差在Q3或将维持较高水平,仓单数量平稳运行,较小的仓单压力将给予盘面一定的安全边际。

4、淡季叠加疫情影响,当前民用气现实需求接近底部,除非疫情反复或宏观经济下行导致终端消费持续萎靡,否则民用气需求在Q3进一步走弱概率不大。

结论:

LPG当前在能源板块中相对估值偏低,目前驱动中性而预期季节性走强,考虑到油价的不确定性,单边做多风险较大,推荐在Q3进行逢低多配。

风险:

1、海外石脑油持续走弱风险。

2、供给超预期增加风险。

3、疫情反复的风险。

4、宏观经济下行风险。

正文:

一、相对估值偏低

LPG盘面近期弱势震荡,在能源板块中估值偏低

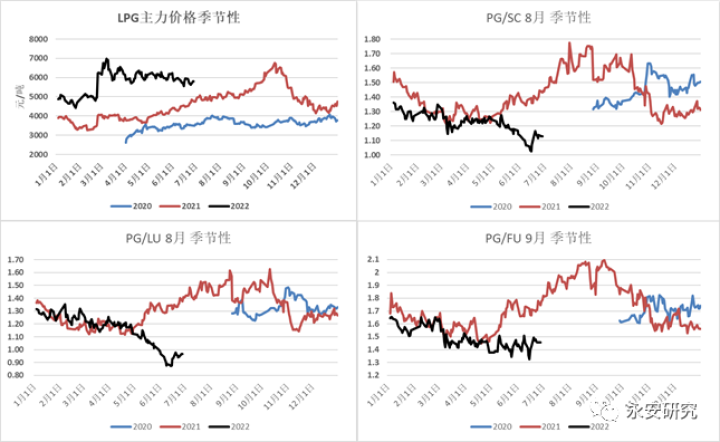

五月以来,LPG与原油等能源品走势出现明显背离。一方面,消费淡季叠加疫情影响LPG需求持续萎靡,在进口成本未能给予盘面足够支撑的情况下,液化气期货价格整体呈现震荡偏弱格局,截至6月27日收盘,主力合约PG2208收于5694元/吨,较五月初价格下跌逾400元/吨。而同期的原油价格则出现明显上行,在经历了6月中旬以来的回调后,6月27日SC2208合约收于700.5元/桶,较五月初依旧存在10元/桶左右的涨幅。在这种情况下,LPG相对原油等能源品的估值大幅走弱至历史极低位水平。

图1:LPG主力合约价格及与其他能源品种的相对估值

数据来源:Wind,永安期货北京研究院

民用气现货偏弱,基差平水附近

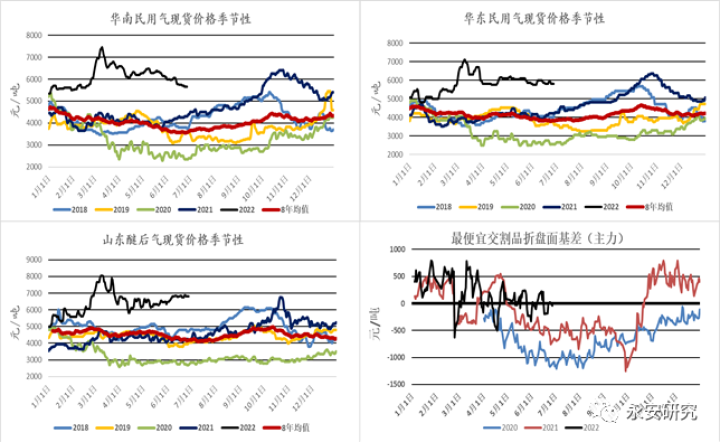

随着气温不断升高,取暖需求逐渐消失,与此同时疫情反复也抑制了餐饮等商业燃料气的消费,民用气现货因此承压下行。当前盘面对标最便宜可交割品为华南民用气,截至6月27日收盘,主力基差–44,维持在平水附近。

图2:可交割品现货价格季节性及主力合约基差

数据来源:Wind,永安期货北京研究院

进口成本支撑盘面,外盘油气比低位

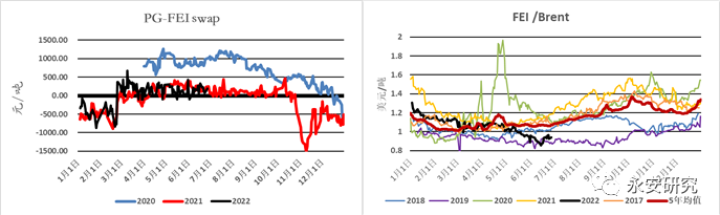

在需求乏力的弱现实背景下,进口成本成为支撑国内现货及盘面价格的关键因素。五月以来内盘LPG紧贴外盘FEI丙烷掉期运行,内外价差基本维持小幅顺挂,截至6月27日,经折算后的内外价差为193元/吨,与去年同期水平保持一致。

同国内的情况类似,外盘丙烷也处在现实供需宽松的基本面环境中。当前外盘油气比FEI/Brent同样运行至历史低位区间。

图3:LPG内外价差与外盘油气比

数据来源:Wind,Bloomberg,永安期货研究院

二、外盘丙烷淡旺季转换,成本支撑较强

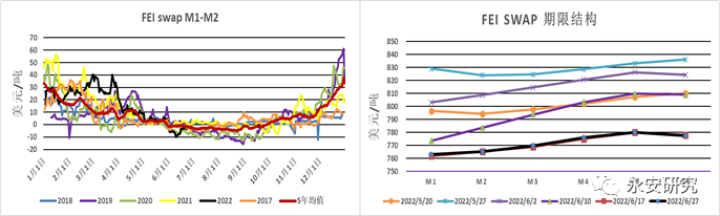

绝对价格季节性拐点,月差contango结构

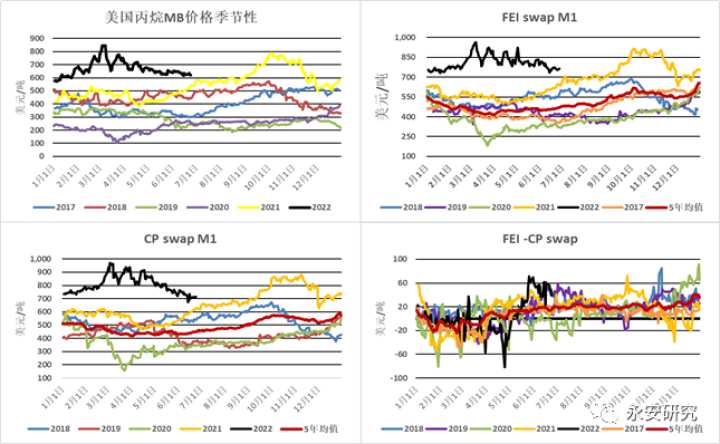

当前海外丙烷处于消费淡季,而近期全球炼厂高负荷运行却给丙烷带来了额外的供给增量,供需宽松的基本面环境使得二季度以来丙烷价格震荡走弱。但从预期的角度看,一方面根据往年经验7月开始亚洲买家将陆续入市为冬季备货;另一方面海外炼厂在Q3进一步大幅提升负荷的可能性和空间均不大。淡季弱现实与偏强的旺季预期反映在contango的月差结构中,同时从最近两周近月合约相对抗跌的现实中也不难看出,弱现实逻辑逐渐被盘面充分交易,海外丙烷淡旺季转换的时间节点可能正在临近。

图4:海外丙烷现货及掉期季节性

数据来源:Bloomberg,永安期货研究院

图5:FEI丙烷掉期月间结构

数据来源:Bloomberg,永安期货研究院

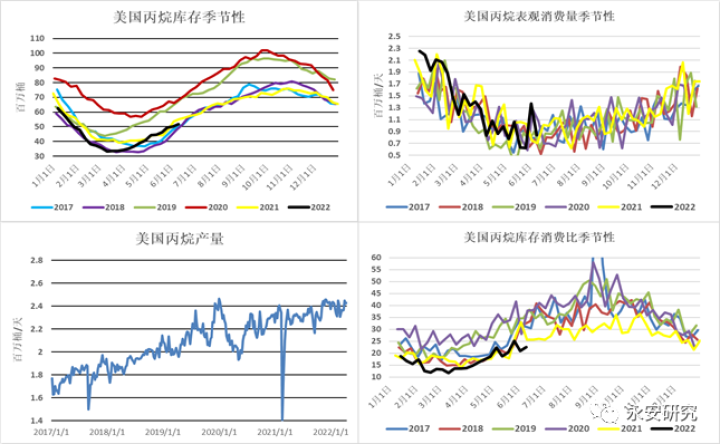

图6:美国丙烷供需平衡表

数据来源:EIA,永安期货研究院

三、国内现实供需筑底,预期基本面改善

原料气边际改善,燃料气需求筑底

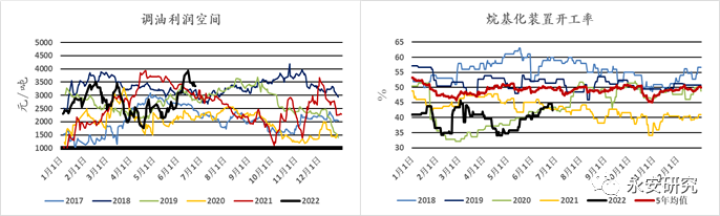

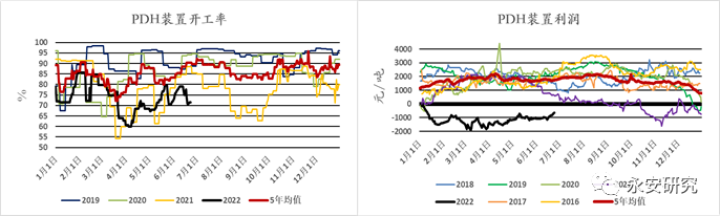

近期国内汽油需求回升,汽油裂解价差得到大幅修复,终端行情向好使得调油利润空间扩大,烷基化装置开工率上升明显,醚后气需求出现边际改善。与此同时PDH利润也有所改善,装置检修陆续结束。

图7:烷基化装置利润空间及开工率

数据来源:wind,隆众资讯,永安期货研究院

图8:PDH装置利润及开工率

数据来源:wind,隆众资讯,永安期货研究院

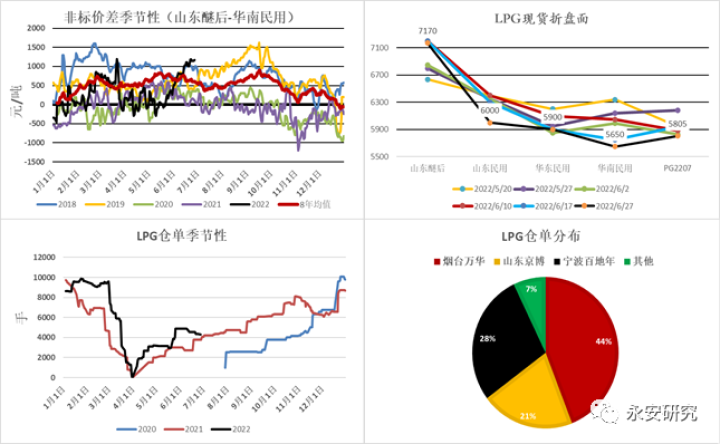

非标价差大,仓单数量平稳,交割压力不大

醚后气需求出现边际改善的同时上游炼厂也纷纷提高了C4资源的自用比例,导致醚后碳四市场出现了短期供需错配,价格快速上行。当前醚后碳四已大幅升水民用气,非标价差运行至历史高位区间,同时仓单量较为平稳,醚后气进入交割的压力不大。

图9:非标价差及注册仓单

数据来源:wind,隆众资讯,永安期货研究院

四、总结

估值方面,LPG自身估值中性,现货绝对价格偏高,基差平水附近,内外价差小幅顺挂位于合理区间;近期LPG与原油走势出现背离,相对原油估值偏低。

驱动方面,当前国内民用气需求淡季,弱现实背景下进口成本支撑现货价格,内盘锚定外盘定价。而目前看海外丙烷的弱现实逻辑逐渐被充分交易,盘面给出contango结构,绝对价格或迎季节性拐点。国内方面,民用气需求筑底而化工需求边际改善,需求在Q3进一步走弱概率不大。

综上,LPG当前在能源板块中相对估值偏低,目前驱动中性而预期季节性走强,考虑到油价的不确定性,单边做多风险较大,推荐在Q3进行逢低多配。

五、风险提示

1、海外石脑油短期可能会继续走弱:欧美成品油需求旺季下全球炼厂开工率高位,石脑油供应出现明显增量,而下游化工品需求一般。如果海外石脑油进一步走弱,那么可能会通过裂解替代机制对淡季丙烷需求造成冲击,使海外丙烷供需矛盾进一步加剧。

2、近期中东地区部分丙烷主产国供给过剩而选择大量出口,当前这些国家的丙烷库存水平不低,如果抛货行为持续,可能会给亚洲地区丙烷供给带来超预期的增量,将会继续对价格施加压力。

3、旺季需求回升不及预期:疫情反复导致防疫政策收紧或者宏观经济下行可能会进一步抑制国内燃烧及化工需求,则有可能出现“旺季不旺”的现象。