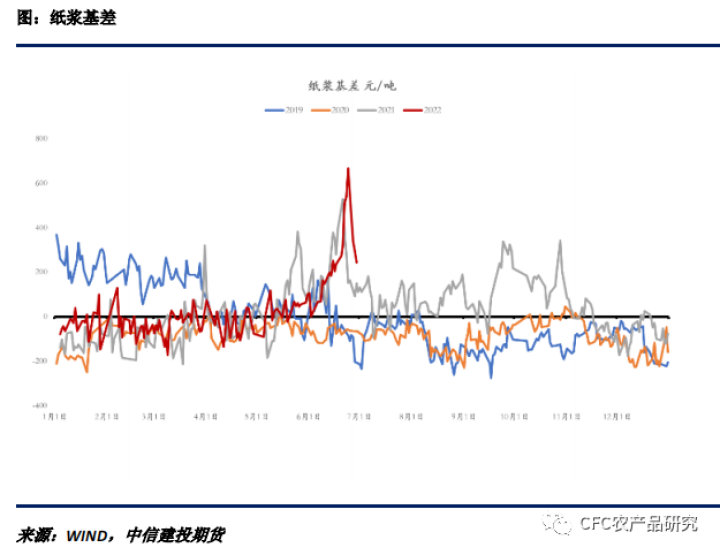

上周在宏观情绪悲观的背景下,大宗商品普遍大幅承压下行,纸浆期价从7000元/吨附近最低跌至6200元/吨,但是现货供应偏紧的局面没有改变,在纸浆期价崩溃式下行的过程中,现货报价依然坚挺,山东针叶浆普遍报价依然在7100元/吨以上,基差持续走强至660元/吨以上;而本周开始,市场情绪回暖,交易逻辑重回纸浆基本面,当前新一轮外盘报价坚挺、国内现货惜售等原因共同助推纸浆期货大幅反弹,期现基差快速收敛。

上周崩盘式的下跌和一路走强的基差暗示了市场中产业的多空势力失衡;本周又经历急速的拉涨,体现了上游高度集中的定价权,这也解释了在看似高企的港口库存、巨量的仓单下纸浆期价的疯狂依旧。

国外供应偏紧的格局未变 预计外盘报价延续高位

国际纸浆供应偏紧的格局延续,下半年预计外盘报价仍然坚挺。由于港口拥堵、纸浆集装箱堆积以及浆厂频繁出现预期外的停机事件,市场上的原材料供应和库存水平降至低位,Suzano表示黑天鹅事件已经造成今年 1-4 月份全球供应量减少 165 万吨,几乎接近全球消费在一年内的增量;而目前暂时没有看到全球物流能够在下半年出现明显改善的可能性;新一轮外商报价,欧洲和北美漂针浆报价上涨 50-80 美金/吨不等,至 1350- 1745 美金/吨,远高于对中国市场1000美金/吨的报价,所以普遍对中国市场的供应减半,其他地区更高的商品浆报价对我国的纸浆价格也存在一定的支撑。

国内现货紧张延续:期价崩盘的背景下,除俄针外现货报价持稳

国内可流通现货偏紧引发仓单大量注销自用,下游需求疲软的基本面延续。据海关数据显示,2022年1-5月针叶浆进口总量310.3万吨,同比下降16.04%,纸浆期价的标的物——针叶浆整体的供应偏紧;上周在纸浆期价大幅下行的过程中,只有俄针跟随盘面下行至6600元/吨左右,主要原因是交易所仓单主要以俄针为主,因此仅有俄针和期货盘面的联动性较强,本周也跟随期价强势反弹到7000元/吨;相比之下,山东主流品牌和期货价格完全分化,例如银星、凯利普的现货价格均在7100-7300元/吨。而下游需求延续“面粉比面包贵”的矛盾,原材料成本的高涨导致下游纸厂的造纸利润不断被压缩,甚至毛利率出现负值的情况,开工率远低于往年同期,意味着纸浆直接的需求依然疲软,消费淡季下需求对价格的施压或将更加明显。

操作上,现货偏紧的基本面没有变化,但市场对上游炒作的热情有所降温,同时需求对价格释放的利空愈发明显,7200元/吨处形成较大压力,价格波动预计面临逐步的重心下移,但是由于纸浆价格定价和货源的高度集中化,追空的过程中存在较大风险,因此炒作以靠近7200元/吨短空操作为主,严格止损。

作者姓名:吴新扬

期货投资咨询从业证书号:Z0015926

期货从业资格证书号:F3053947

电话:023-88369577

研究助理:陈家谊

期货从业资格证书号:F03090929