菜粕基本知识

油菜籽、菜籽油和菜籽粕的定义和分类

油菜籽(以下简称“菜籽”)是油菜的小颗粒球形种子,种皮有黑、黄、褐红等色,我国种植的菜籽根据播种生长周期不同,分为春菜籽和冬菜籽。根据芥酸和硫武(ddi)含量的不同,分为普通菜籽和双低菜籽,双低菜籽是指芥酸含量低于 3% 且硫武含量不高于 35umol/g 的菜籽

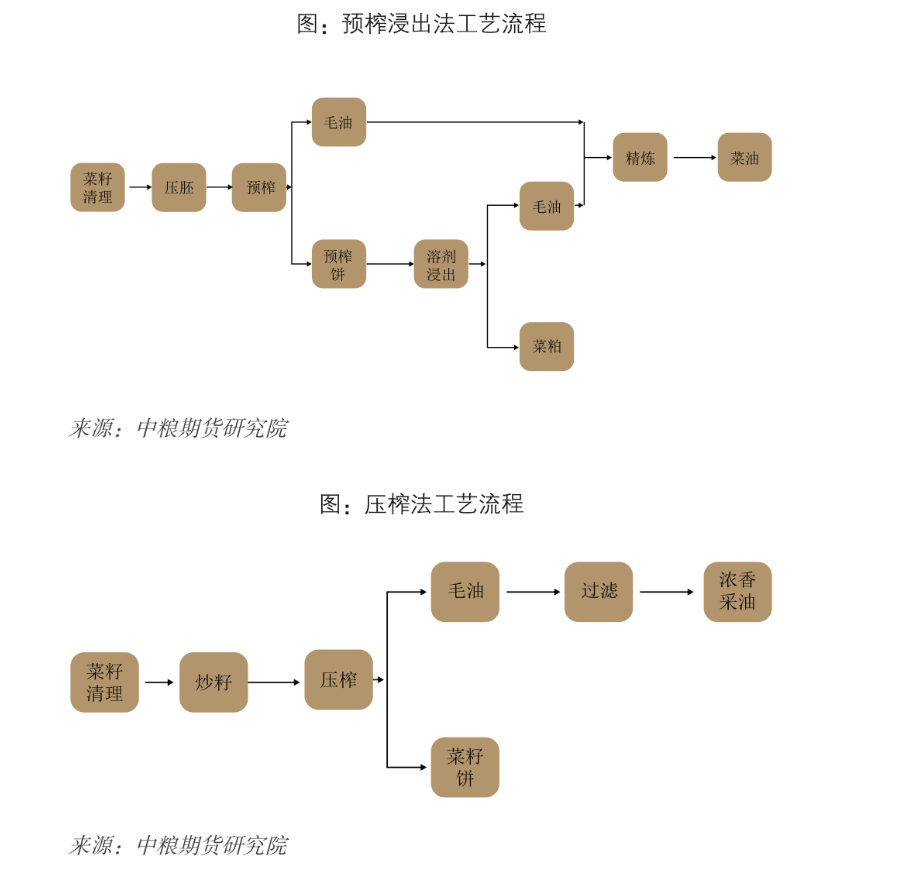

菜籽经过机械压榨后得到菜籽油和菜籽粕(以下简称“菜油”和“菜粕”)。根据压榨工艺不同,得到的菜油和菜粕性状不同,用途存在差异市场价格也存在分化。不同的压榨工艺,主要是为了获得不同性状和不同香味的菜油,菜油外观呈棕黄或棕褐色,没有香味或者具有浓香风味。菜籽经过 压榨提油后的残渣称为菜籽饼,再经过浸出提油后的残渣称为菜粕,菜粕一般呈黄色或浅褐色,形状为碎片或者粗粉末并夹杂小颗粒。

影响菜粕期货价格的因素

成本和供需是决定菜粕和菜油价格的主要因素之再加上宏观分析、资金因素分析、相关品种分析,基本构成了一个完整的分析框架。

成本因素:

包括进口成本跟踪和进口菜籽成本折算的菜油、菜粕成本。我国菜系的进口 95% 以上来自加拿大,进口以美元定价,因此成本分析的重点是对加拿大菜系供需分析和人民币汇率走势分析。菜油、菜粕的成本分析方面可以总结以下几个规律:

相对干豆粕而言,豆粕具有很强的成本支撑属性,因此豆粕的价格走势一般不会独立于国际大豆价格走势。菜籽的出粕率远低于大豆,菜粕的成本支撑属性弱于豆粕。投资者不能依据成本因素作为交易的主要逻辑支撑。

大多数时候,菜油和菜粕的进口成本高于国内菜油和菜粕的期现货价格,也就是说,一年之内进口利润倒挂的时期为主。投资者需要关注讲口利润顺挂的时期,商业进行套期保值对期货价格的影响。

菜粕和菜油的供应:从平衡表的构成来看,菜粕供应包括菜籽进口量、进口菜籽压榨量和菜粕进口量,菜油供应包括菜籽进口量、进口菜籽压榨量和菜油进口量和国产菜籽折算菜油量。菜油供应曾经还包含这样一段历史:2008 年至 2014 年我国实行菜籽临储收购政策2015 年之后取消,2015 年底开始实施供给侧改革,进行临储菜油拍卖,至2018 年底,临储菜油库存所剩无几。

菜籽、菜油、菜粕全年的进口同比是增加还是减少是国内菜油、菜粕的需求驱动,同时叠加加拿大菜籽的产量、其国内压榨以及出口的变化来共同决定的,这两方面的因素强弱末必一致,例如国内的需求旺盛,同时面临加拿大菜籽减产,则进口成本大概率会抬升。

在菜系的国际贸易实务中,国内企业往往会根据进口利润和生产经营计划对远期船期提前进行采购,市场可以提前知道未来几个月的预期到港量,实际到港量和预期到港最可能会存在不一致的情况,预期到港量和实际到港量对价格都会产生影响。进口菜籽全年的压榨量是由国内菜油、菜粕的需求驱动的。菜油、菜粕的预期需求增速和实际需求增速会存在差异,实际的需求增速是影响油厂压榨开机率的主要因素预期和实际的差异造成了油厂的库存波动,从而影响价格。

菜粕、菜油价格的形成机制:不能不谈的消费替代问题

在分析菜油、菜粕的消费之前,投资者需要首先分析油脂和蛋白的消费。油脂和蛋白消费的长期增速是人口结构和增速、经济发展的阶段、居民消费习惯等宏观因素决定的,长期趋势从形成、发展到扭转一般是一个较长的周期。油脂和蛋白的短期消费增速的波动受到宏观经济状况、油脂和蛋白的供应状况等因素的影响,宏观层面的因素通过影响居民收入、流动性来影响产业,油脂和蛋白的供应状况在很大程度上决定了油脂和蛋白的价格中枢和方向,高价抑制需求而低价会吸引需求,因此供应状况对消费九有一个反馈的作用。

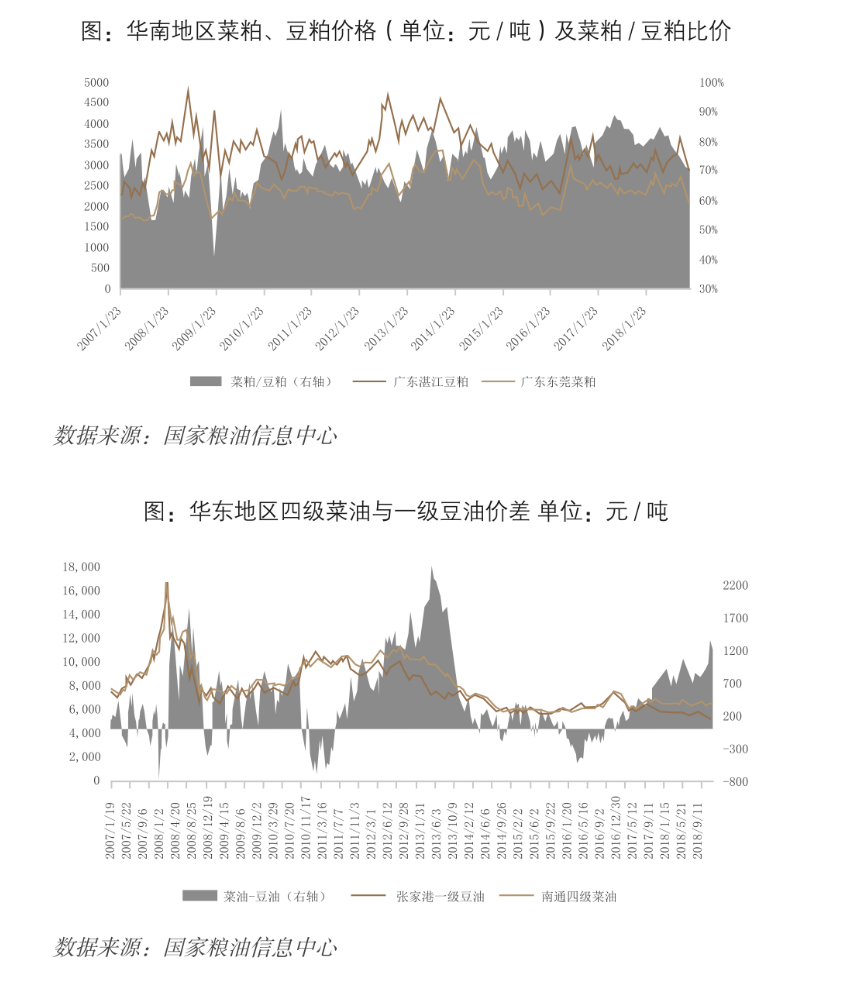

菜油和菜粕的消费增速是在油脂和蛋白的消费增速这个大范畴之下,考虑菜油和其他油脂的消费替代、菜粕和其他蛋白之间的消费替代。影响消费替代的主要因素是价差,但是我国西南地区有消费浓香菜油的习性,菜粕在低端水产料中必须添加一定比例,这会导致需要异常高的价差才能抑制这一部分相对刚性的需求,随着国产菜籽产业的变迁,菜油、菜粕的需求高度依赖进口来满足,奠定了我国豆菜粕价差大部分时间在低位运行、菜豆油价差大部分时间在高位运行。豆粕蛋白含量平均按 43% 计算,菜粕蛋白含量平均按 36%计算,则菜粕的蛋白含量为豆粕的 84%,不考虑饲料中菜粕和豆粕的吸收比例差异,则菜粕/ 豆粕的比价低于 84%,菜粕才貝有价格优垫。

替代品的供需分析

菜籽和产品的供需分析不能脱离其他油脂油料品种而单独进行,统计发现,菜粕和豆粕的价格高度相关,菜油和豆油、棕榈油的价格高度相关。

豆粕的供需分析:豆粕具有很强的成本支撑属性,因此豆粕的供需分析首先需要对国际大豆供需进行分析,国际大豆的价格是整个油脂油料体系的定价中心。国际大豆的供需格局中,最大的产区是巴西美国和阿根廷,主要的需求国和地区是中国、欧盟、东南亚地区和拉丁美洲地区,因此国际大豆的供需主要是围绕这些国家和地区的供需展开。中国的豆粕需求决定了中国需要进口的大豆量,实际进口大豆的到港、压榨和库存反映了实际的豆粕需求情况,进而又影响企业的采购进口大豆的节奏。

豆油的供需分析:我国豆油的供需结构中,商业进口豆油的比例很少,豆油的供应基本取决于进口大豆的压榨量,而进口大豆的压榨节奏主要取决于豆粕的需求而不是豆油的需求。豆油需求的分析思路和菜油的需求分析思路一致,区别在于没有习惯消费豆油的地区,豆油的消费对价差更加敏感。

棕榈油的供需分析:我国棕榈油的供应全部来自进口,因此棕榈油的供需分析离不开棕榈油产地的供需分析,全球棕榈油的产量 80%以上集中在印尼和马来。马来棕榈油的供需数据相对透明,官方机构马来棕榈油协会(MPOB)每月公布当月的供需数据,是市场交易的基准,印尼棕榈油的供需数据难以获得,投资者可以依据印尼和马来的棕榈油出口价差来把握印尼的供需状况。影响我国棕榈油进口量的因素包括产地棕榈油的供需情况以及我国棕榈油的需求情况。棕榈油的需求分析思路和菜油的分析思路一致,不同之处在于棕榈油的消费有很强的季节性规律,夏季气温升高,是棕榈油消费的旺季,冬季气温低,是棕榈油消费的淡季。当棕榈油产地的供应大于需求,库存增加,则往往价格下跌,国内棕油进口利润好转,利于进口增加,反之亦然。

菜粕期货标准合约

| 交易品种 | 菜籽粕(简称“菜粕”) |

|---|---|

| 交易单位 | 10吨/手 |

| 报价单位 | 元(人民币)/吨 |

| 最小变动价位 | 1元/吨 |

| 每日价格波动限制 | 上一交易日结算价±4%及《郑州商品交易所期货交易风险控制管理办法》相关规定 |

| 最低交易保证金 | 合约价值的5% |

| 合约交割月份 | 1、3、5、7、8、9、11月 |

| 交易时间 | 每周一至周五(北京时间 法定节假日除外) |

| 上午9:00-11:30,下午1:30-3:00及交易所规定的其他交易时间 | |

| 最后交易日 | 合约交割月份的第10个交易日 |

| 最后交割日 | 合约交割月份的第13个交易日 |

| 交割品级 | 见《郑州商品交易所期货交割细则》 |

| 交割地点 | 交易所指定交割地点 |

| 交割方式 | 实物交割 |

| 交易代码 | RM |

| 上市交易所 | 郑州商品交易所 |

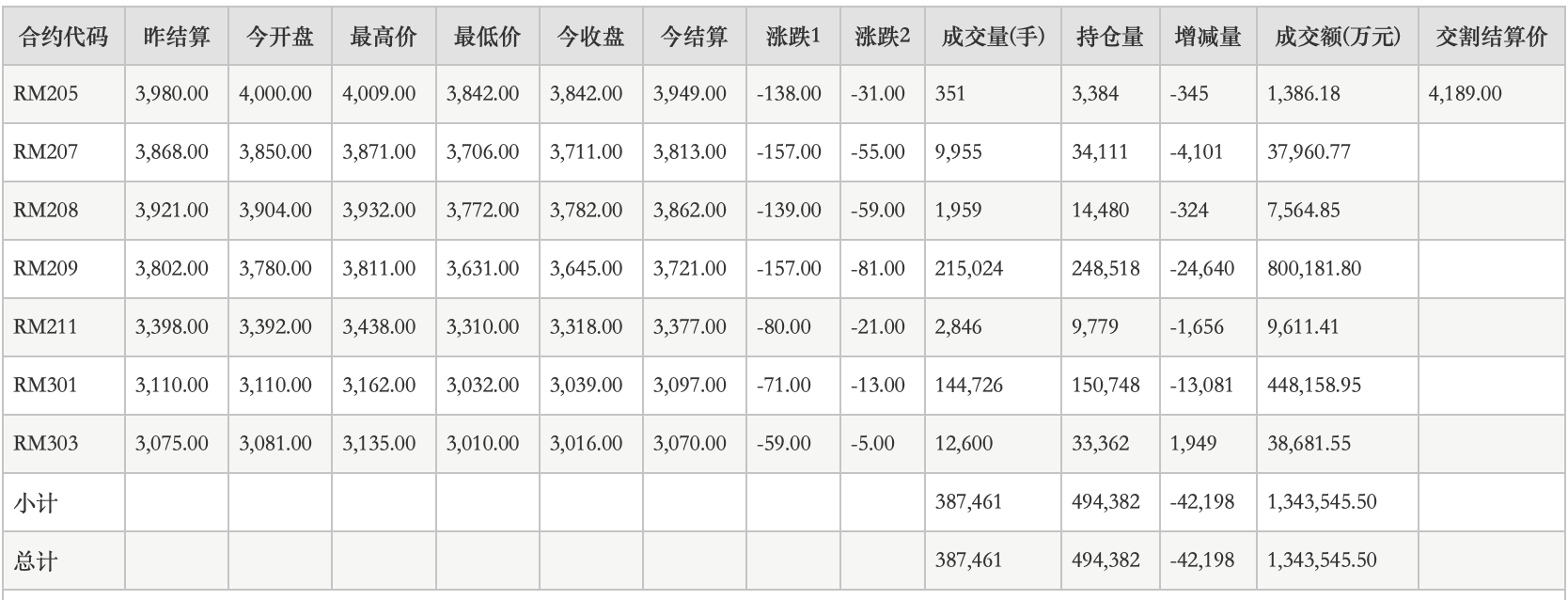

菜粕实时行情(2022.5.6)